Порядок сдачи отчета и санкции за нарушения

Для формы РСВ за отчетный период установлен срок сдачи — не позднее 30 числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ) Таким образом, отчет по страхвзносам за 2 квартал 2018 года нужно сдать не позднее 30.07.2018.

Санкции за нарушение сроков сдачи отчета предусмотрены п. 1 ст. 119 НК РФ. Штраф составляет 5% от суммы неуплаченных взносов за каждый месяц просрочки (включая неполные). Установлен также максимальный штраф (30% суммы недоимки) и минимальный (1 000 руб.). Таким образом, если отчет подан с нарушением сроков, но все взносы уплачены вовремя, то штраф будет фиксированным — 1 000 руб.

Заблокировать счет за непредставление расчета по страхвзносам за отчетный период налоговики не могут, т. к. он не является налоговой декларацией (письмо Минфина от 21.04.2017 № 03-02-07/2/24123).

Ключевые изменения в бланке расчета

- Титульный лист: добавлено поле для ввода сведений об обособленных подразделениях, которые были закрыты в текущем периоде или с них сняты полномочия по начислению и уплате страховых взносов.

Фото: новые строчки титульного листа

- Исключен лист для внесения информации о физическом лице, не имеющем статус индивидуального предпринимателя.

- В первом разделе добавлено указание типа плательщика взносов: «1» ‒ если в текущем периоде производились перечисления в пользу физических лиц, «2» ‒ если в текущем периоде выплаты не осуществлялись.

- Приложения 3 и 4 к разделу 1 заполняются только теми страхователями, которые понесли фактические затраты на выплату обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. В регионах, где сейчас реализуется пилотный проект ФСС по прямым выплатам пособий, заполнение данных приложений не требуется.

- Добавлено отдельное приложение 7 для определения условий применения пониженного тарифа предприятиями-аниматорами.

- Изменен раздел 3: номер корректировки данных теперь не вводится, в расчет добавлена строка с признаком аннулирования сведений о застрахованном лице: при аннулировании ранее предоставленной информации по данному физлицу указывается признак «1». При первичном заполнении он не уточняется.

|

Документ |

Актуальность |

Источник |

|---|---|---|

|

2020 (впервые подается за 1 кв. 2020 г.) |

Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@ (Консультант Плюс) |

|

|

2020 |

Форма отчета

Законодатели не стали менять действующий бланк Расчета страховых взносов во 2 квартале 2020. Форма используется та же, что и за первый квартал – из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@. По сравнению с предыдущим бланком число разделов и показателей уменьшилось. Изменения коснулись, в основном, спецрежимников.

Компании и ИП, где работает больше 10 человек, отчет отправляют в электронном виде. Остальные предприятия могут подать бумажный вариант Расчета страховых взносов за 2 квартал 2020. Бланк, актуальный для представления в ИФНС отчета за полугодие 2020 г., можно скачать ниже.

Представить налоговикам РСВ за 2 квартал 2020 необходимо не позже 30 июля 2020 г.

Как заполнить форму Расчет по страховым взносам

Актуальные правила заполнения формы Расчет по страховым взносам приведены в Приказе № ММВ-7-11/551@. Документ имеет в своем составе титульник и три раздела – по данным об СВ для всех налогоплательщиков, по СВ для глав КФХ, по личной (персонифицированной) информации на граждан. Форма содержит множество подразделов и приложений.

Кто и какие страницы ЕРСВ обязан подавать:

- Все налогоплательщики формируют титульник, разд. 1 и 3, подр. 1.1 и 1.2 к прил. 1 разд. 1, прил. 2 к разд. 1.

- Работодатели, применяющие доптарифы или использующие льготные сниженные тарифы, составляют подр. 1.3.1-1.3.3 и 1.4 (к прил. 1 из разд. 1), а также подают прил. 2, 5-10 и целиком разд. 3.

- Работодатели, имеющие в прошлом периоде затраты по ВНиМ физлиц, обязаны внести данные в прил. 3, 4 из разд. 1.

Заполнение новой формы Расчет по страховым взносам – правила:

- Отчет следует формировать ежеквартально – начиная с 1 кв. и до завершения года (календарного).

- Нормативный срок сдачи – 30-ое число (п. 7 стат. 431). К примеру, за 2017 г. ЕРСВ следует сдать до 30.01.18 г., а за 1 кв. – до 03.05.18 г. и т.д.

- Вся информация в расчет вносится нарастающим суммированием показателей.

- Если у работодателя нет выплат гражданам, обязательно подается нулевка по ЕРСВ с прочерками или нулями по цифровым строкам.

- Заполнение всех листов нет требуется, но сформировать обязательные страницы необходимо с учетом обозначенных выше особенностей.

- Показатели стоимости приводятся бухгалтерами в рублях и копейках, без математических округлений.

- Уточненка по ЕРСВ формируется при занижении базы и сумм по СВ, а также при выявлении (самостоятельном или с помощью налоговых инспекторов) несоответствий по КС (контрольные соотношения). Перечень актуальных КС здесь.

- ЕРСВ в части доходов персонала ОП подается подразделением в ИФНС по месту учета в том случае, когда филиал самостоятельно рассчитывается с гражданами.

Дополнительные листы отчета

Рассмотренные ниже части формы заполняют не все плательщики. Необходимость включать их в отчет связана с теми или иными характеристиками страхователя (организационно-правовая форма, вид деятельности, система налогообложения, наличие права на различные льготы и т. д.).

Лист «Сведения о физическом лице, не являющемся ИП» при необходимости служит дополнением к титульному листу. Его заполняют, если форму сдает физлицо, не указавшее свой ИНН. Идентифицировать такого подателя отчета позволяют персональные данные, которые содержит этот лист:

- Дата и место рождения.

- Гражданство.

- Реквизиты документа, удостоверяющего личность

- Адрес местожительства в РФ (для иностранцев можно указать адрес ведения деятельности).

Подр. 1.3 Прил. 1 к разд. 1 посвящен расчету пенсионных страхвзносов по доптарифу для застрахованных лиц, работающих во вредных или опасных условиях труда (ст. 428 НК РФ). Указывают количество таких лиц, основание для применения тарифа, сумму выплат, базу для исчисления и сумму самих дополнительных взносов.

Подр. 1.4 прил. 1 к разд. 1 содержит расчет дополнительных соцвзносов для обеспечения гражданских летчиков и шахтеров, добывающих уголь. Указывают категорию и количество таких лиц, суммы выплат, база для исчисления и сумма взносов.

Прил. 4 к разд. 1 заполняют сведениями о сверхнормативных выплатах соцпособий за счет федерального бюджета гражданам, пострадавшим от радиационных катастроф (Чернобыльская АЭС, ПО «Маяк» и Семипалатинский полигон). Выплаты показывают отдельно по каждой из аварий и по видам пособий.

Прил. 5 к разд. 1 относится только к организациям, работающим в области информационных технологий. В соответствии с подп. 3 п. 1 и п. 5 ст. 427 НК РФ эти компании имеют право применять пониженные страховые тарифы. В данном приложении указывают среднесписочную численность сотрудников (должна быть более 7 человек) и производят расчет доли дохода от льготируемой деятельности в его общей сумме (должна быть более 90%). Здесь же указывают сведения о госаккредитации компании.

Прил. 6 к разд. 1 относится к упрощенцам, которые занимаются определенными видами деятельности, перечисленными в подп. 5 п. 1 ст. 427 НК РФ. Здесь рассчитывают долю дохода от льготируемых видов в общем доходе плательщика (должна быть не менее 70%).

Прил. 7 к разд. 1 применяется для некоммерческих организаций, работающих на УСН и занимающихся социально значимыми видами деятельности (подп. 7 п. 1 ст. 427 НК РФ). Они могут применять льготу по взносам, если доход от указанных видов деятельности, а также от грантов и целевых поступлений составит в целом не менее 70% выручки. Для подтверждения этого и заполняют Прил. 7.

Прил. 8 к разд. 1 используют для подтверждения права на льготу предприниматели, работающие на патентной системе (подп. 7 п. 1 ст. 427 НК РФ). Оно содержит сведения о патенте и суммы выплат физическим лицам, занятым в указанной в патенте деятельности.

Прил. 9 к разд. 1 содержит сведения для применения специального тарифа социальных страхвзносов для иностранных работников (за исключением высококвалифицированных специалистов и граждан государств членов ЕАЭС). Указывают ФИО, ИНН, СНИЛС, гражданство и суммы выплат по каждому такому работнику.

Прил. 10 к разд. 1 нужно для подтверждения права на освобождение от страхвзносов выплат студентам за работу в студотрядах (подп. 1 п. 3 ст. 422 НК РФ). Указывают суммы выплат, ФИО студентов, документы, подтверждающие факты членства в отряде и обучения по очной форме. Кроме того, для применения льготы отряд должен входить в госреестр. Сведения из него также указывают в Прил. 10.

Разд. 2 заполняют только руководители крестьянских фермерских хозяйств. Он содержит персональные данные каждого члена КФХ и суммы начисленных взносов: как в целом по КФХ, так и по каждому участнику в отдельности.

Состав расчета и обязательный состав

Форма включает в себя значительное количество листов. Но не все из них вы обязаны заполнять. Существует несколько обязательных для всех работодателей разделов, а все остальные используют по мере необходимости.

Минимальный состав отчета выглядит так:

- Титульный лист.

- Разд. 1, содержащий общую информацию о начисленных страхвзносах. К нему существует 10 приложений, каждое из которых посвящено определенному варианту расчета платежей. Обязательно следует заполнить только Прил. 1 (подразд. 1.1 и 1.2), а также Прил. 2 и 3, которые относятся к базовым вариантам начисления взносов.

- Разд. 3, в котором содержатся персональные данные всех получателей дохода.

Все остальные листы отчета нужно заполнять, если они соответствуют статусу работодателя или видам выплат, которые он производит.

Регламент заполнения мы рассмотрим не по нумерации листов, а в порядке «обязательности» — сначала общие для всех листы, а затем — остальные.

Образец оформления РСВ за 2 квартал 2018 года можно увидеть и скачать здесь.

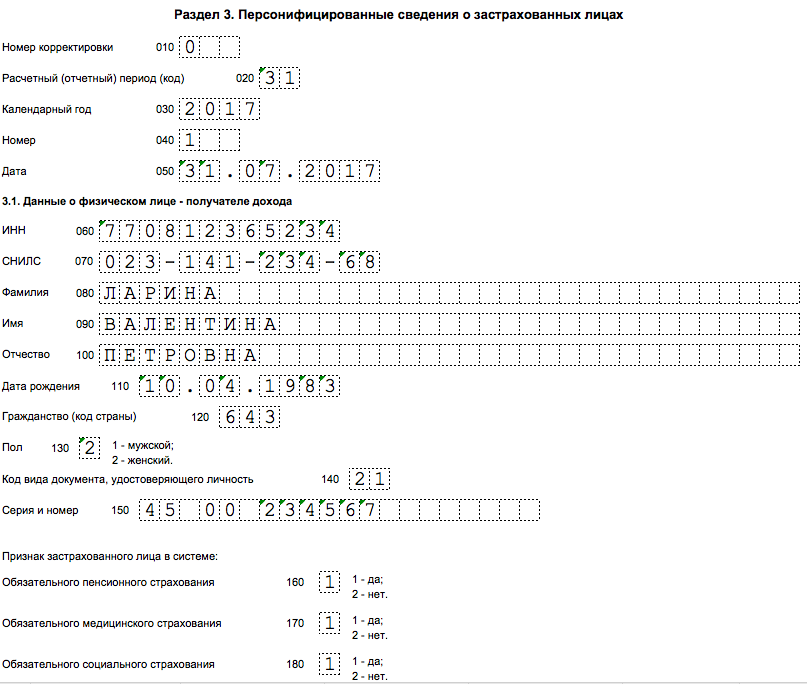

Раздел 3 «Персонифицированные данные»

Раздел 3 в составе расчета по страховым взносам за 2 квартал 2017 года нужно заполнять на всех застрахованных лиц за апрель, май и июнь 2017 года в том числе в пользу которых в первом полугодии 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров.

В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

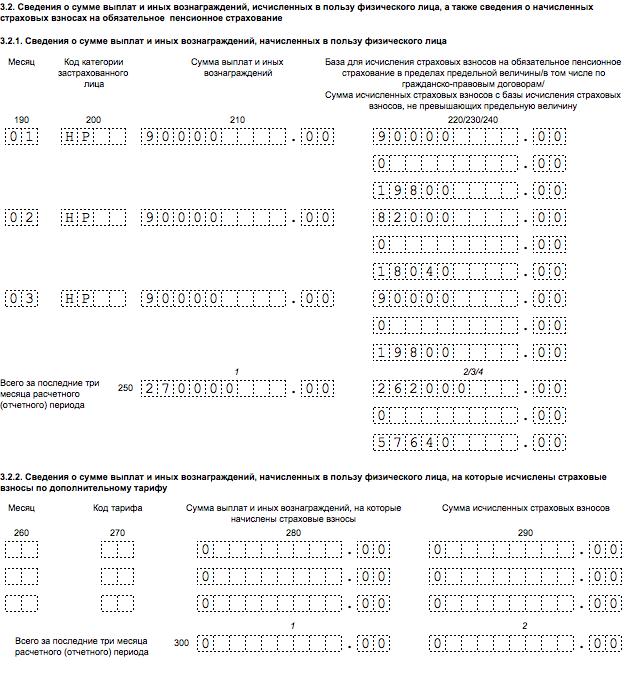

В подразделе 3.2 раздела 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование.

На лиц, которые не получали выплат за последние три месяца отчетного периода (апрель, май и июнь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам). Далее приведем пример заполненного расчета по страховым взносам за 2 квартал 2017 года. Вот образец, который вы можете скачать. Он включает в себя обязательные разделы:

Копии раздела 3 для работников

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты.

Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.