Основания для начисления выплат на содержание детей и иных лиц

Удержание может производиться на основании:

- исполнительного листа, который пересылают по новому месту работы плательщика судебные приставы;

- заявления работника, если он решил перечислять их добровольно.

При поступлении исполнительного листа организация должна ознакомить работника с данным фактом и начать производить удержание. Причем сделать она это обязана независимо от желания сотрудника.

Если же сотрудник сам написал заявление об удержании части дохода и его перечислении на содержание детей, то в любой момент времени он может, написав новое заявление, прекратить добровольно перечислять деньги на содержание детей или иных лиц.

Также часто вновь принятый работник уведомляет компанию о необходимости удержаний до поступления исполнительного листа. Это поможет плательщику избежать накопления задолженности по уплате алиментов.

В заявлении работнику необходимо указать:

- причину и размер удержания;

- Ф.И.О., паспортные данные получателя;

- Ф.И.О. и даты рождения детей;

- реквизиты для перечисления.

Тонкости записи проводок на начисление алиментов

При записи проводок в электронной или бумажной бухгалтерии используются такие обозначения:

- Начисление алиментов: 70 Дт и 76 Кт.

- Удержание обязательств с прочих доходов работника: 73 Дт и 76 Кт.

- Выплата алиментов через кассу: 76 Дт и 50 Кт.

- Выплата через почтовую службу: 76 Дт и 57 Кт.

- Перечисление на определенный расчетный счет: 76 Дт и 51 Кт.

- Учет комиссии банка или почтового сбора: 70 Дт и 76 Кт.

Пример проведения проводок по алиментам на зарплату сотрудника:

Старший инженер Иван И. ежемесячно получает заработную плату в размере 50000 рублей. По исполнительному документу Иван И. обязан отчислять в пользу несовершеннолетнего 33% от дохода. Денежный трансфер осуществляется на расчетный счет в банке, комиссия финансовой организации составляет 0.5% от суммы транзакции.

Описать в бухгалтерских документах показанный выше пример возможно следующим образом:

| Дебет | Кредит | Описание | Сумма, российских рублей | Основание |

| 20 | 70 | Начисление заработной платы | 50000 | Ведомость по начислению зарплаты |

| 70 | 68 НДФЛ | Удержание подоходного налога | 6500 | Аналогично предыдущему |

| 70 | 76 | Удержание алиментов по ИЛ | 14500 | ИЛ |

| 68 НДФЛ | 51 | Трансфер налога в бюджет | 6500 | Платежное поручение |

| 76 | 51 | Перевод алиментных обязательств | 14500 | Платежный ордер |

| 91.2 | 51 | Комиссия банковской организации | 72.5 | Платежный ордер |

| 70 | 91.2 | Списание комиссии с работника | 72.5 | Бухгалтерская справка |

| 70 | 50 | Выплата зарплаты сотруднику | 28927.5 | Расходный ордер |

Как отразить алименты в 1С 8.3 Бухгалтерия 3.0

Намного проще производить оплату в пользу детей через работодателя. Сдал в бухгалтерию исполнительный лист, и голова не болит о своевременности отчислений! А как бухгалтеру правильно отразить удержания? Какие проводки по алиментам являются правильными?

В жизни не так уж редки ситуации, когда сотрудник должен выплачивать алименты на своих детей. В этом случае на предприятие-работодатель приходит судебный исполнительный лист, либо предоставляется нотариально заверенное соглашение об уплате алиментов (которое обладает силой исполнительного листа).

Бухгалтер должен удерживать из зарплаты сотрудника определенную сумму и переводить получателю. Можно ли операцию по начислению алиментов оформить непосредственно в «1С Бухгалтерия 8.3», не прибегая к помощи «зарплатных» программ?

Если настройка программы выполнена, то в разделе программы «Зарплата и кадры» в списке документов «Зарплата» появится пункт «Исполнительные листы». Именно этот документ служит для отражения уплаты алиментов в 1С.

Создадим документ «Исполнительный лист». Здесь, кроме самого сотрудника, потребуется указать получателя алиментов, выбрав его из справочника контрагентов (куда данные получателя должны быть предварительно занесены).

Обратите внимание

Ниже нужно ввести период удержания алиментов и выбрать способ их расчета, который указан в исполнительном листе – фиксированной суммой, процентом от зарплаты или же долей.

Документ проводят по кнопке «Провести», но он не формирует проводок и движений в программе, а служит лишь для подготовки удержания. Само удержание алиментов отражается в 1С документом по начислению зарплаты.

Начислим зарплату за требуемый месяц: создадим «Начисление зарплаты» и произведем автоматическое заполнение. Мы видим, что на вкладке «Сотрудники» у нашего плательщика в графе «Удержания/ Прочее» появилась сумма алиментов, рассчитанная программой на основе данных документа «Исполнительный лист» и зарплаты сотрудника.

При проведении «Начисления зарплаты» удержание алиментов будет отражено в регистрах бухгалтерского учета проводкой в дебет счета 70 с кредита 76.41 «Расчеты по исполнительным документам работников».

Остались вопросы?

При удержании алиментов в виде процента нужно иметь в виду, что процент рассчитывается от суммы дохода за вычетом НДФЛ.

Проводки по алиментам при их удержании будут следующие:

- ДТ 20 (23,25,26,44) – КТ 70 – начислена заработная плата.

- ДТ 70 – КТ 68.1 – удержан НДФЛ.

- ДТ 70 – КТ 76 – удержаны алименты.

Если деньги переводятся по почте:

- ДТ 57 – КТ 50 – денежные средства сданы в почтовое отделение для перечисления взыскателю.

- ДТ 76 – КТ 57 – получено подтверждение от отделения связи о получении суммы взыскателем.

Пример

Фрезеровщик Иванов И.И. платит алименты на содержание несовершеннолетнего ребенка в размере 25% от дохода. Заработная плата Иванова И.И. за месяц составила 30 000 руб., вычетами по НДФЛ он не пользуется. Алименты перечисляются на банковский счет взыскателя. Проводки в данном случае будут следующие:

- ДТ 20 – КТ 70 – 30 000 руб., – Иванову начислена заработная плата;

- ДТ 70 – КТ 68.1 – 3900 руб., – с зарплаты удержан НДФЛ;

- ДТ 70 – КТ 76 – 6525 руб. ((30 000 – 3900) х 0,25), – удержаны алименты на ребенка;

- ДТ 76 – КТ 51 – 6525 руб., – алименты перечислены на счет получателя.

Способы и ставки расчета

Для расчета размера алиментов могут использоваться разные способы:

- фиксированный;

- процентный.

Фиксированный способ обычно применяется при отсутствии у алиментщика официального постоянного заработка, то есть у предпринимателей и самозанятых. В таких случаях базой служит средний прожиточный минимум по стране.

Процентная ставка устанавливается в зависимости от количества получателей:

- 25% – на одного;

- 33% – на двух;

- 50% – на трех и более;

- 70% – может использоваться при наличии нескольких исполнительных листов.

Возможен также вариант, когда сумму задолженности списывают единовременно, но это можно делать только при согласии должника.

По закону с заработной платы сначала необходимо удержать НДФЛ, а потом уже начислять алименты. При этом бухгалтеру нужно уложиться в трехдневный срок после начисления заработной платы. Просрочка с начислением и уплатой влечет за собой неустойку в размере 0,5% за день.

Правила удержания

Индексирование суммы уплаты зависит от минимального размера оплаты труда (МРОТ). Во-первых, несмотря на количество несовершеннолетних детей сотрудников, больше половины (50%) доходов за труд работника нельзя удерживать. Во-вторых, если исполнительных листов несколько, а бывает и такое, то в этом случае величина выплат может доходить до 70%, тут исполняются требования всех, кому причитается подобная компенсация. Таким образом, независимо от уровня доходов работника, права и обязанности всех сторон должны быть учтены.

Удержание долгов назначается в судебном порядке

Удержание алиментов, проводки и их запись будут отражаться в бухгалтерской отчётности компании. Соблюдение всех правил со стороны работника регулируется также Федеральной службой судебных приставов. Отдельно следует выделить и исполнительный лист, который выдаётся судебным органом в результате принятия решения и содержит в себе все детали дела, в том числе и банковские реквизиты сторон. Включает также сроки исполнения постановления уполномоченного органа.

Бухгалтерские проводки по алиментам с заработной платы

Бухучет таких взысканий для некоммерческих организаций ведется на дебете счета 70 «Расчеты с персоналом по оплате труда» и кредите счета 76 «Расчеты с разными дебиторами и кредиторами».

Порядок начисления и уплаты для бюджетных учреждений утвержден Инструкцией № 174н (пп. 127, 139, 140) и Инструкцией № 157н.

| Бухгалтерская запись | Наименование операции |

|---|---|

| Бухучет в некоммерческих организациях | |

| Дт 70 Кт 76 | Начислены надлежащие взыскания |

| Дт 76 Кт 50 | Выданы алименты из кассы: проводка |

| Дт 76 Кт 51 | Перечисление суммы взыскания на расчетный счет |

| Бухучет в бюджетных учреждениях | |

|

Дт 0.302.11.830 Кт 0.304.03.730 |

Удержана сумма взыскания по исполнительному листу |

|

Дт 0.304.03.830 Кт 0.201.34.610 |

Сумма выдана из кассы |

|

Дт 0.304.03.830 Кт 0.201.11.610 |

Перечисление денежных средств на расчетный счет |

В качестве трудовых доходов для выплаты алиментов признаются самые разные денежные поступления:

- оклад и премии;

- отпускные;

- выплаты по больничным листам;

- надбавки;

- доходы от предпринимательской деятельности;

- подработка по совместительству и самозанятости.

Нельзя снимать алименты только с некоторых видов:

- пособия;

- компенсации за причинение вреда;

- материальная помощь;

- командировочные;

- материнский капитал.

Если алиментщик выражает желание уплачивать содержание получателю, не дожидаясь исполнительного листа, он может написать заявление в бухгалтерию, чтобы та ежемесячно производила необходимые отчисления.

К заявлению может прилагаться исполнительный лист. Впрочем, это не обязательно, так как не всегда дело доходит до суда.

Если работник является бюджетником, то это не отменяет его обязанности в уплате алиментов. Но так как в бюджете используется другой план счетов, то проводки, которые должна сделать бухгалтерия, будут иными:

Дт 030200000 «Расчеты по принятым обязательствам» Кт 030403730 «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда».

Для перечисления денег совершается запись:

Дт 030403830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» Кт 020121610 «Выбытия денежных средств учреждения со счетов в кредитной организации».

Удержание долгов назначается в судебном порядке Удержание алиментов, проводки и их запись будут отражаться в бухгалтерской отчётности компании.

Соблюдение всех правил со стороны работника регулируется также Федеральной службой судебных приставов.

Удерживаем алименты из заработной платы (пример)

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

Деление затрат на прямые и косвенные используется как в бухгалтерском, так и в налоговом учете. При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике. Постановление АС ПО от 17.03.2017 № Ф06-18293/2017 – один из наглядных примеров, когда налоговики разошлись с налогоплательщиком во мнениях по квалификации сразу нескольких видов затрат, свойственных производственным предприятиям. Что это за затраты и к каким расходам (прямым или косвенным) они должны быть отнесены по законодательству?

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна. Мы уже отмечали, что инспекции в обоснование своей позиции находят доводов все больше и больше. Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2016 году решения по результатам налоговых проверок, а также принятые решения по жалобам налогоплательщиков и результаты судебного обжалования данных решений. И какова же реакция главного налогового ведомства страны? В Письме от 23.03.2017 № ЕД-5-9/547@ оно дало нижестоящим налоговым органам свои рекомендации на этот счет. Полагаем, ознакомиться с ними будет полезно и налогоплательщикам.

Минфин России разъяснил, что ИП вправе получить один патент для ведения предпринимательской деятельности по передаче в аренду (наем) нескольких объектов, находящихся на территории Московской области (письмо Департамента налоговой и таможенной политики Минфина России от 24 апреля 2017 г. № 03-11-12/24530).

В соответствии с ч. 1 ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред. При этом компенсация морального вреда производится независимо от подлежащего возмещению имущественного ущерба (ч. 3 ст. 1099 ГК РФ). Казалось бы, исходя из приведенных положений, можно сделать вывод, что независимо от вида ущерба – материального или морального – суммы, выплачиваемые в счет его возмещения, можно расценивать в качестве законодательно установленной компенсации.

Проводки при начислении и удержании из зарплаты алиментов

Организация обязана удерживать алименты из заработной платы работника при получении следующих документов:

- Исполнительного листа, выданного на основании решения суда.

- Судебного приказа (решения, вынесенного судьей единолично).

- Соглашения о добровольной уплате алиментов между их плательщиком и получателем.

В первом и третьем случае алименты могут взыскиваться как в твердой сумме, так и в виде доли от дохода. Также возможно сочетание этих двух способов начисления.

Взыскание на основании судебного приказа осуществляется только в виде процента от дохода плательщика.

Правила оформления документов, выдаваемых судом, подробно регламентированы, поэтому обычно вопросов в их отношении не возникает.

Если же в бухгалтерию предоставлено соглашение, то нужно внимательно проверить его на соответствие требованиям гл. 16 Семейного кодекса. Данный документ должен быть заверен нотариально и содержать в себе следующие обязательные сведения:

- размер алиментов и порядок их индексации;

- способы и порядок уплаты.

{amp}gt; {amp}gt; {amp}gt; 08 ноября 2020 Удержаны алименты из заработной платы — проводка по этой операции есть в нашем материале — и их надлежит выплатить получателю таких средств. Каковы особенности бухучета процедур удержания и выплаты алиментов?

Об этом читайте в статье. Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Судебное решение может быть принято по ситуациям, в которых имеет место обязанность по уплате алиментов. Семейный кодекс в перечень лиц, обязанных делать такие платежи, включает:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что

- совершеннолетних трудоспособных людей — в отношении не способных к труду и нуждающихся в материальной поддержке:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что

- родителей — в отношении:

- их детей, не достигших совершеннолетия (п.

1 ст. 80);

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п.

1 ст. 85);

- их детей, не достигших совершеннолетия (п.

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п.

1 ст. 85);

- их детей, не достигших совершеннолетия (п. 1 ст. 80);

Почти каждому бухгалтеру, начисляющему заработную плату, приходится сталкиваться с необходимостью рассчитать и перечислить алименты.

За нарушения в этой области предусмотрены весьма серьезные санкции, вплоть до уголовной ответственности.

Рассмотрим, как следует правильно отражать в бухгалтерском учете проводки по алиментам. Организация обязана удерживать алименты из заработной платы работника при получении следующих документов:

- Исполнительного листа, выданного на основании решения суда.

- Соглашения о добровольной уплате алиментов между их плательщиком и получателем.

- Судебного приказа (решения, вынесенного судьей единолично).

В первом и третьем случае алименты могут взыскиваться как в твердой сумме, так и в виде доли от дохода.

Для учета алиментов нужно открыть на счете 76 специальный субсчет «Расчеты по исполнительным документам».

Отражение в учете

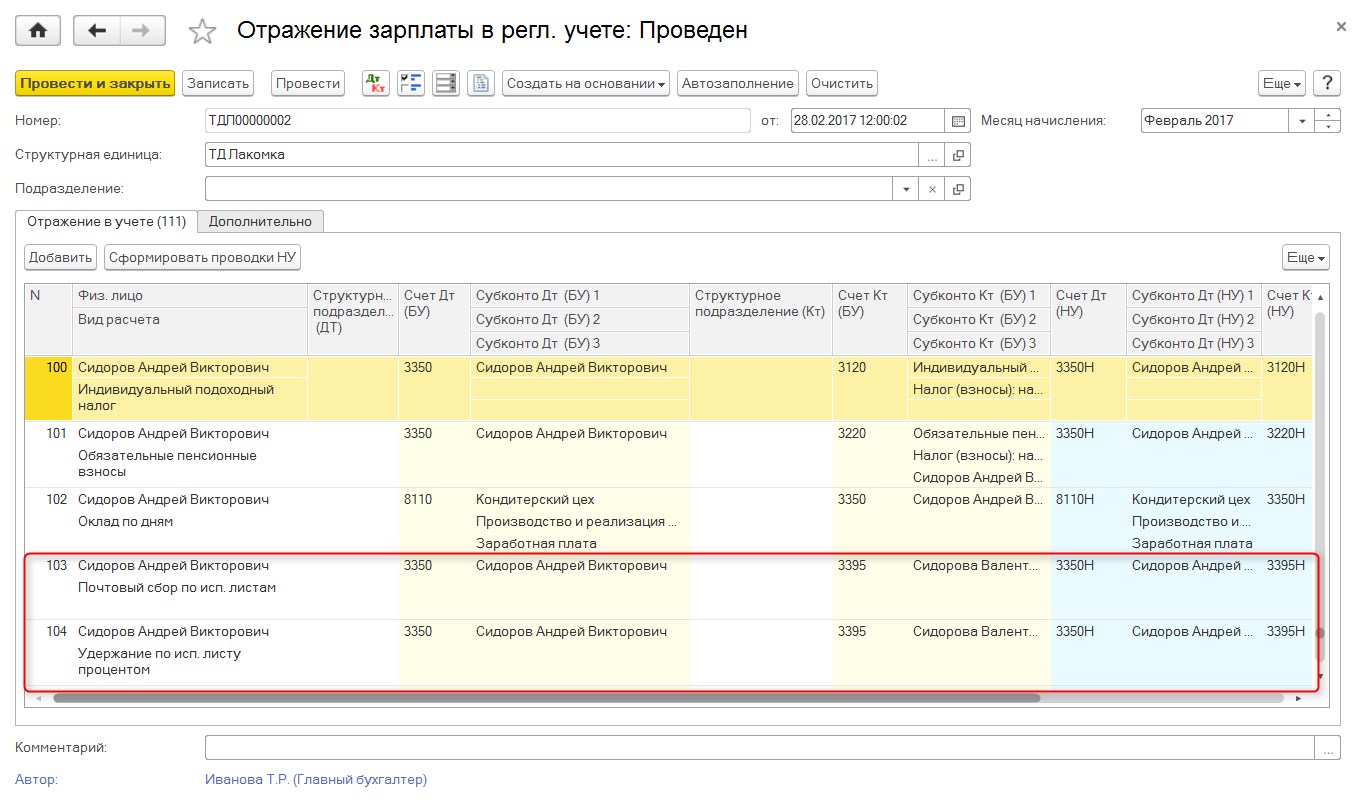

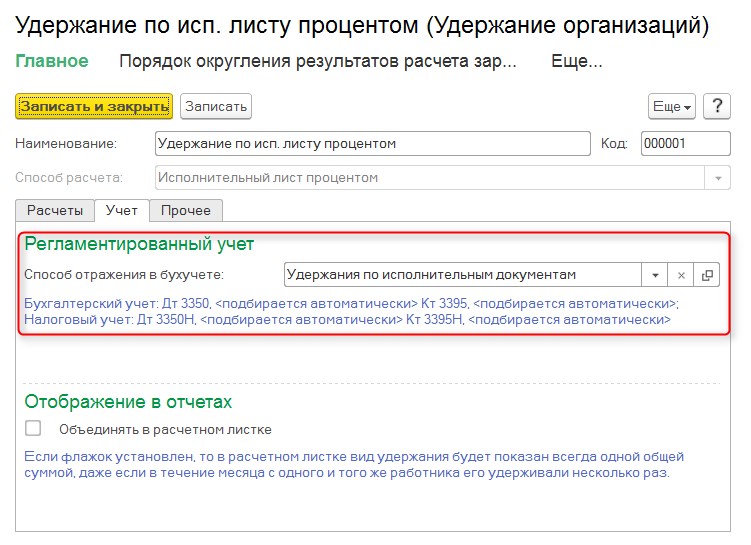

В бухгалтерском учете алименты отражаются вместе со всеми начислениями и удержаниями в документе Отражение зарплаты в регл. учете (раздел Зарплата – Бухгалтерский учет зарплаты).

Для корректного отражения в бухгалтерском и налоговом учете необходимо настроить способ отражения в настройках вида удержания.

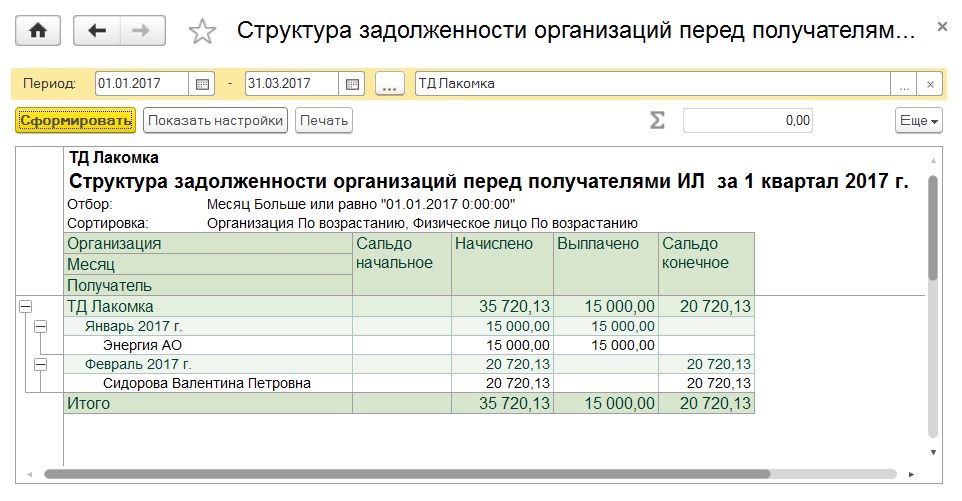

Для получения сводной информации по задолженности перед получателями алиментов предназначен отчет Структура задолженности организаций перед получателями ИЛ (раздел Зарплата – Структура задолженности).

Полезно!

- PRO Начисление зарплаты в 1С:Бухгалтерии 8 для Казахстана;

- PRO расчет зарплаты «от обратного» в 1С:Бухгалтерии 8 для Казахстана, ред.3.0;

- PRO доход в натуральной форме в конфигурации «Бухгалтерия 8 для Казахстана»

Обязательные удержания

К обязательным удержаниям относят налоги с доходов сотрудника – НДФЛ. Для разных категорий работников своя налоговая ставка.

Дебет 70 Кредит 68 НДФЛ.

Также к этой категории относят проводки удержания по исполнительным листам (предписания судов, комиссий, контролирующих органов и т.д.).

Дебет 70 Кредит 76.

Выплата удержанных обязательств в пользу взыскателя производится в исполнительном документе или в течение трех дней и оформляется записью:

Дебет 76 Кредит 51.

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.).

Пример проводок: удержан НДФЛ из заработной платы

Сотруднику начислена заработная плата в размере 35 000 руб. Он является резидентом, ставка по НДФЛ 13%. Ежемесячно с него удерживаются алименты в размере 7000 руб.

Основания для удержания алиментов из заработка

Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Судебное решение может быть принято по ситуациям, в которых имеет место обязанность по уплате алиментов.

Семейный кодекс в перечень лиц, обязанных делать такие платежи, включает:

- родителей — в отношении:

- их детей, не достигших совершеннолетия (п. 1 ст. 80);

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п. 1 ст. 85);

- совершеннолетних трудоспособных людей — в отношении не способных к труду и нуждающихся в материальной поддержке:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что и для действующих супругов, и кроме того, супруги, утратившие способность к труду до расторжения брака или в течение года после этого события, а также супруги, вышедшие на пенсию в течение 5-летнего промежутка времени с момента развода, притом что брак был длительным;

- братьев и сестер (ст. 93), как несовершеннолетних (если им не могут оказывать помощь родители), так и совершеннолетних (если им не могут помогать способные к труду дети, супруги (как действующие, так и бывшие) или родители);

- внуков (ст. 94), если им не оказывается помощь лицами тех же категорий, что и для братьев-сестер;

- дедушек и бабушек (ст. 95), если им не могут помогать иные лица (дети или супруги), обязанные это делать;

- фактических воспитателей (п. 1 ст. 96), посвятивших процессу воспитания более 5 лет, если им не могут помогать иные лица (дети или супруги), обязанные это делать;

- отчима и мачехи (п. 1 ст. 97), при наличии тех же условий, что и для фактических воспитателей.

Таким образом, в роли плательщика алиментов может оказаться практически любой работающий человек. Хотя в реальности наиболее часто они платятся на детей. Если удержание алиментов осуществляется по решению суда, то основанием для этого становится такое решение или постановление судебного пристава-исполнителя, если решение суда не выполняется добровольно.

Для алиментов, уплачиваемых по соглашению сторон или по собственной инициативе плательщика, работнику достаточно подать в бухгалтерию заявление, содержащее всю необходимую информацию о таких удержаниях: периодичность, объем, Ф.И.О. получателя, данные о нем и платежные реквизиты.

Вне зависимости от того, принудительно или добровольно осуществляются такие платежи, проводка по удержанию алиментов из заработной платы будет одной и той же: Дт 70 Кт 76.

Расчет и учет алиментов: примеры с проводками

Многие задаются вопросом как платить алименты ребенку, а не жене.

Каждому, кто решил, что желает совершать алиментные платежи на счет несовершеннолетнего, а не передавать их второму родителю, стоит знать, что у него существует такая возможность. Данное положение определяется статьей 60 Семейного кодекса.

Можно ли платить алименты на счет ребенка? Указанная норма гласит, что суд имеет право вынести решение о том, что алиментные средства буду поступать на банковский счет самого ребенка, а не его законного представителя. Однако перечислять можно будет не всю сумму, а только некоторую ее долю, но не более 50 процентов от алиментов на счет ребенка, остальные средства все-таки придется выплачивать смотрящему родителю.

На какой счет относить алименты? Так как совершеннолетие достигается в возрасте 18 лет, то алименты можно перечислять на счет ребенка вплоть до этого периода.

Добиться того, чтобы алиментные средства поступали на счет несовершеннолетнего, а не на счет его родителя, можно не всегда.

При этом алиментоплательщику придется представить доказательства, которые подтверждают ненадлежащее использование алиментных средств получателем алиментов, согласно ст. 56 – 57 Гражданско-процессуального РФ.

Существуют также ситуации, при которых возможно 100% перечисление алиментных выплат на счет ребенка. Согласно российскому законодательству такое допустимо:

- если между родителями заключено добровольное соглашение об алиментах и подтверждено нотариусом;

- в ситуации, когда ребенок проживает в доме малютки/детском доме, то есть обеспечивается государством;

- тогда, когда ребенок находится под опекой приемной семьи, которая не оформила его официальное усыновление/удочерение.

При этом распоряжаться деньгами можно будет при достижении 14 лет.

Затраты организации на перечисление алиментов комиссия банка, стоимость почтового отправления также удерживаются из зарплаты работника. Размер алиментов индексируется пропорционально МРОТ. Начисление алиментов отражается по дебету 70 счета и кредиту Для удержания алиментов с прочих доходов сотрудника делают проводку Дебет 73 Кредит Выплата алиментов может производиться:.

Комиссия банка или почтовый сбор, удержанная с сотрудника, отражается проводкой Дебет 70 Кредит Сотруднику организации ежемесячно начисляют зарплату в размере 47 руб. Деньги перечисляются на расчетный счет. Сальдовка Проводки по бухучету – примеры и таблицы Проводки по заработной плате Алименты в бухгалтерском учете.

03 Алименты из зарплаты – доходы для отчислений и не подлежащие им

Взыскание алиментов бухгалтерия начинает после получения судебного постановления или соглашения. В них определены сроки удержания: ежемесячно, раз в квартал, полугодие или год. Взыскания производятся из всего дохода на основной работе и по совместительству в денежной форме и натуральной оплате. В Постановлении Правительства № 841, 1996 г. приведен Перечень зарплаты и других доходов, из которых удерживаются средства на алименты:

- ставки, оклады, оплата за услуги, выручка от продажи продукции;

- доплаты и надбавки к ставкам и окладам;

- регулярные или периодические премии;

- оплата сверхурочных, работы в выходные и праздники;

- зарплата, сохраняемая в отпуске, компенсация за неиспользованный;

- больничные.

Отчисления не производятся из средств, полученных работником:

- как возмещение за вред, нанесенный здоровью или потере кормильца;

- компенсации от государства при чрезвычайных ситуациях;

- суточных и компенсаций, полученных за командировку;

- материальной помощи и социальных пособий.

Прекращение начисления алиментов

Основания для прекращения начисления алиментов изложены в пункте 2 статьи 120 СК РФ. Это:

-

достижение ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

-

усыновление (удочерение) ребёнка, на содержание которого взыскивались алименты;

-

признание судом восстановления трудоспособности или прекращения нуждаемости в помощи получателя алиментов;

-

вступление нетрудоспособного нуждающегося в помощи бывшего супруга — получателя алиментов в новый брак;

-

смерть лица, получающего алименты, или лица, обязанного уплачивать алименты.

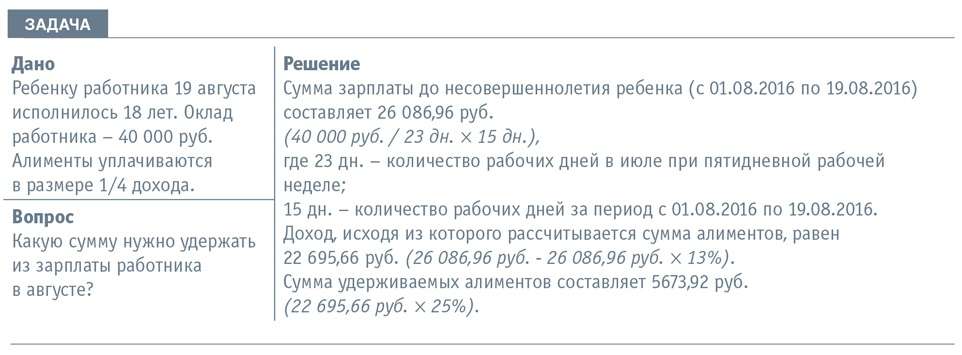

Следует иметь в виду, что наступление совершеннолетия ребёнка не означает, что алименты автоматически прекращаются начисляться. Если у сотрудника накопилась задолженность по алиментам, которую не смогли взыскать своевременно, её будут продолжать удерживать до полного погашения, даже если ребёнку уже исполнилось 18 лет.