Счет 91

План счетов Счет 99 «Прибыли и Убытки» Счет 84 «Реформация баланса» Бухгалтерские новости

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

|

№ п/п |

Дебет |

Кредит |

Сумма |

Операции |

|

1 |

01 «Выбытие Основных Средств» |

01 «Основные Средства» |

250 000 |

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта |

|

2 |

02 «Амортизация основных средств» |

01 «Выбытие основных средств» |

150 000 |

Списана Амортизация |

|

3 |

91.01 «Прочие Доходы» |

01 «Выбытие Основных средств» |

100 000 |

Списана сумма остаточной стоимости основного средства |

|

4 |

91.01 |

68 «НДС» |

27 000 (150 000 х 18%) |

Начислен НДС |

|

5 |

62 |

91.02 |

177 000 (150 000 + 27 000) |

Покупателю выставлены документы на сумму договорной стоимости ОС |

|

6 |

51 |

62 |

177 000 |

Поступила оплата от покупателя |

|

7 |

91.9 «Сальдо прочих доходов и расходов» |

99 |

50 000 (177 000 – 100 000 – 27 000) |

Отражена прибыль от реализации основного средства |

Бухгалтерский счет 99 «Прибыли и Убытки»

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

91 |

02, 10, 23, 69, 70 (счета производственных затрат) |

Отражены суммы расходов по обслуживанию помещения |

|

2 |

91 |

68 |

Начислен НДС на сумму арендной платы |

|

3 |

62 |

91 |

Начислена арендная плата арендатору |

|

4 |

62 |

98 «Доходы будущих периодов» |

Отражена сумма аренды по договору на будущий период |

|

5 |

98 |

91 |

Отражена сумма аренды при наступлении периода |

Проводки у Арендатора:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

001 «Арендованные Основные Средства» |

Отражена сумма стоимости помещения (основного средства) |

|

|

2 |

97 «Расходы будущих периодов» |

76 «Расчеты с разными дебиторами и кредиторами» |

Отражена сумма аренды за будущие отчетные периоды |

|

3 |

20, 23, 26, и т.п. |

97 |

Отражена сумма арендной платы за соответствующий период |

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

76.2 «Расчеты по претензиям» |

91.1 |

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку |

|

2 |

51 |

76.2 |

Получен денежный штраф |

|

3 |

91.2 |

76.2 |

Признана или присуждена претензия |

|

4 |

76.2 |

51 |

Перечислены денежные средства по претензии |

Пример 4.

Суммы Дебиторской и Кредиторской задолженности, по которым истек срок давности

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

60 (76) |

91.1 |

Списана сумма просроченной кредиторской задолженности перед поставщиком |

|

2 |

91.2 |

62 (76) |

Списана сумма просроченной дебиторской задолженности покупателей |

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

Прочие расходы (счет 91.2) включают в себя:

План счетов Счет 99 «Прибыли и Убытки» Счет 62 «Расчеты с покупателями и заказчиками»

Счет 84 «Реформация баланса» Бухгалтерские новости

Необходим ли упрощенцам счет-фактура для списания НДС в расходы?

С 01.10.2014 продавцам разрешено не выписывать счета-фактуры покупателям-упрощенцам. Однако для этого необходимо подписать специальное соглашение о том, что счета-фактуры оформляться не будут (подп. 1 п. 3 ст. 169 НК РФ). Об этом же свидетельствуют и письма Минфина (в частности, от 05.09.2014 № 03-11-06/2/44783).

См. материал «Дополнительное соглашение об отмене обязанности по оформлению счетов-фактур при исполнении договора поставки товаров лицу, не являющемуся плательщиком НДС».

При этом такое соглашение может быть оформлено в электронном виде.

Если же подобного соглашения нет, то вопрос о наличии счета-фактуры решается неоднозначно, и мнения чиновников разделяются.

Так, в письме УФНС России по г. Москве от 28.06.2006 № 18-11/3/56398@ сообщается, что для отнесения НДС в расходы счет-фактура необходим (наряду с подтверждающими документами по оплате, актами, накладными). Более того, письмо Минфина РФ от 24.09.2008 № 03-11-04/2/147 констатирует, что счет-фактура должен не просто быть в наличии, но и обязательно — правильно заполнен.

Однако ранее в письме того же ведомства от 04.10.2005 № 03-11-04/2/94 утверждалось, что документ, подтверждающий расходы по уплате НДС для упрощенцев — это платежное поручение.

Что касается судов, то они считают, что в данном случае подойдут не только счета-фактуры, но и другая первичка (пример — постановление ФАС Волго-Вятского округа от 19.09.2005 № А31-8435/19). Да и сами налоговики в своих более поздних письмах признавали, что для учета в расходах сумм уплаченного НДС достаточно будет платежек и накладных (письмо УФНС России по Москве от 19.07.2011 № 16-15/071052@).

И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи.

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Счет кт 03 дт01 примеры

Счет кт 03 дт01 примеры

Дт 01 Кт 01 — проводка, обозначающая выбытие (отчуждение) основных средств (далее — ОС) организации. Учет и движение собственных ОС регламентируются нормами НК РФ и ПБУ 6/01. Однако в процессе их учета у бухгалтеров возникает масса вопросов. Некоторые будут рассмотрены в данной статье.

Описание счета 01

Дебет 01 Кредит 01 означает…

Итоги

ОС — имущество, не предназначенное для продажи, используемое в деятельности предприятия для получения дохода, со сроком эксплуатации более 1 года. К ним относятся:

- здания;

- оборудование;

- транспорт;

- вычислительная техника;

- земельные участки;

- инвентарь и хозинструменты;

- прочие ОС, предусмотренные п.

Помещение принято в учету у арендодателя Акт приема-передачи 03 83 Отражена сумма переоценки доходных вложений Ведомость переоценки 99 03 Стоимость доходных вложений учтена в составе чрезвычайных расходов Акт списания 91.2 03 Списана балансовая стоимость помещения, переданного арендатору Акт приема-передачи

Счет 03. Передача в аренду собственной техники

Пример №1.

Внимание

ПБУ 6/01.

Введение в эксплуатацию ОС с 08-го счета учитывается по Дт 01 (Кт 01 отражает выбытие имущества).

ОС могут быть получены следующими методами:

- покупка у поставщика;

- безвозмездно;

- вклад в УК (уставный капитал);

- по договору мены;

- построены силами самой фирмы.

Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

Пример

Руководство ООО «Актив» решило приобрести станок ценой 430 000 руб.

(в т. ч. НДС 65 593,22 руб.).

Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Актуальный бланк ОС-6 и образец его заполнения можно найти в статье «Унифицированная форма № ОС-6 — бланк и образец».

На основании вышеуказанных форм с суммированием данных по счету 08 фиксируется запись:

Дт 01 Кт 08 — 409 322,03 руб. — ОС введено в эксплуатацию.

https://www.youtube.com/watch?v=wrFTIL6tK00

При строительстве ОС все затраты собираются в Дт 08 счета. Строительство может вестись 2 способами: подрядным и хозяйственным.

Проводки здесь возможны следующие: Дт 08 Кт 05, 10, 11, 60, 66, 69, 70, 76.

Поскольку срок службы ОС довольно большой, списание в затраты всей его стоимости в момент покупки будет ошибкой. Стоимость ОС необходимо разделить на срок предполагаемого использования и списывать полученную сумму в конце каждого месяца.

Выбытие оборудования бухгалтер “Сапфира” учел таким образом:

ДебетКредитОписание операцииСуммаДокумент-основание 76 91.1 Учтена сумма задолженности “Булочника” по приобретению печи 523.800 руб.

Договор купли-продажи, акт приема-передачи 91.2 68 НДС Проведена сумма начисленного НДС на реализуемое оборудование 79.902 руб. Счет-фактура 03 Выбытие доходных вложений 03.

1 Отражено списание ротационной печи (балансовая стоимость) 503.630 руб.

Акт списания ОС 02 03 Выбытие доходных вложений Отражено списание износа, начисленного на реализуемую ротационную печь 341.900 руб.

- Дт 20 Кт 02 – начисление амортизации по средствам, которые пребывают в рамках основного производства;

- Дт 23 Кт 02 – начисление амортизации по ОС, которые применяются в процессе вспомогательной производственной деятельности;

- Дт 25 Кт 02 – начисление амортизации по общепроизводственным расходам;

- Дт 44 Кт 02 – начисление для торговой фирмы;

- Дт 79-1 Кт 02 – здесь подразумевается проведение двух основных операций: учет амортизации по средствам от главного офиса, а также от филиала;

- Дт 91-2 Кт 02 – начисление амортизации по средствам, которые переданы в аренду.

Таким образом, рассматриваемый счет имеет несколько особенностей и нюансов и подразумевает необходимость грамотного подхода к оформлению операций.

Договоры сроком менее 12 месяцев не регистрируются. Передача ОС в аренду осуществляется на основании акта приема-передачи имущества в аренду, а возврат — на основании акта возврата арендованного имущества. Никаких проводок в учете при передаче в пользование и возврате имущества делать не нужно.

Счет 03 в бухгалтерском учете

Основные средства — это имущество предприятия, используемое в течение не менее 12 мес. Его предполагается использовать для получения экономических выгод: как средства труда, в управленческих целях, для предоставления в пользование, иное. В зависимости от целей использования, организуется бухучет такого имущества. В статье рассмотрим счет 03 бухгалтерского учета, что учитывается на нем.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с Инструкцией 94н, сч. 03 называется «Доходные вложения в материальные ценности».

В соответствии с ПБУ 6/01, такие ценности являются основными средствами при выполнении для них прочих условий для признания основными средствами.

Следовательно, на этом счете учитываются основные средства, напрямую используемые для извлечения дохода, но не путем продажи, а путем сдачи в аренду, наем, прокат, финансовую аренду или лизинг — предоставление в пользование за плату.

Основные правила учета

Счет является активным, поэтому по дебету показывается поступление основных средств, а по кредиту — их выбытие. Амортизируется имущество, учтенное на сч. 03, на счет 02, как и любое основное средство.

Аналитические счета к сч. 03 открываются на каждый объект имущества и каждого арендатора. Принимается объект к учету на счет 03 по первоначальной стоимости, правила определения которой установлены в ПБУ 6/01.

Конечное сальдо по сч. 03 — это стоимость имущества, которое передано или будет передано в пользование. В балансе оно показывается в составе основных средств по остаточной стоимости, то есть за минусом амортизации.

Типовые бухгалтерские проводки

| Операция | Дебет | Кредит |

| ОС принято на учет по первоначальной стоимости | 03 | 08 |

| ОС принято на учет как вклад в уставный капитал | 03 | 80 |

| Отражена недостача ОС | 94 | 03 |

| Выявлены излишки ОС | 03 | 91 |

| Дооценка по результатам переоценки | 03 | 83 |

| Уценка по результатам переоценки | 91 | 03 |

| Выбытие ОС в связи с продажей, безвозмездной передачей | 91 | 03 |

| Основное средство перестало использоваться для предоставления в пользование | 01 | 03 |

Передача ОС в аренду

Любая аренда оформляется письменным договором, который регистрируется в Росреестре при длительной аренде (на год и более). Договоры сроком менее 12 месяцев не регистрируются.

Передача ОС в аренду осуществляется на основании акта приема-передачи имущества в аренду, а возврат — на основании акта возврата арендованного имущества.

Никаких проводок в учете при передаче в пользование и возврате имущества делать не нужно.

Переоценка ОС на сч. 03

Право осуществлять переоценку ОС, в том числе и земли, для соответствия их балансовой стоимости рыночной установлено в ПБУ 6/01. Это право закрепляется в учетной политике, как и частота проведения переоценки. Отказ от переоценки тоже прописывается в учетной политике. Обычно для переоценки определяют стоимость ОС по отчету оценщика или кадастровой стоимости для недвижимого имущества.

Если рыночная стоимость получилась выше балансовой, первоначальная цена ОС и сумма начисленной по нему амортизации увеличиваются — отражается дооценка. В противоположном случае происходит уценка имущества путем уменьшения до рыночной его первоначальной цены и амортизации.

Проводки:

- Дт 03 Кт 83 — отражена дооценка первоначальной стоимости;

- Дт 83 Кт 02 — увеличена начисленная амортизация.

Или:

- Дт 91 Кт 03 — отражена уценка первоначальной стоимости;

- Дт 02 Кт 91 — уменьшена начисленная амортизация.

Отражение последующих переоценок зависит от их результатов и сравнения с предыдущей.

| В случае, если дооценка не более уценки, отраженной ранее на сч. 91 | |

| Дт 01 Кт 91 | Отражена дооценка |

| Дт 91 Кт 02 | Увеличены начисленные амортизационные отчисления (АО) |

| Если сумма текущей дооценки превышает ранее начисленную в учете уценку | |

| Дт 01 Кт 83 | Отражена дооценка в части превышения над суммой уценки |

| Дт 83 Кт 02 | Увеличены АО |

| Если текущая уценка не более суммы ранее произведенных дооценок | |

| Дт 83 Кт 01 | Отразили уценку |

| Дт 02 Кт 83 | Отразили уменьшение начисленных АО |

| Когда уценка больше суммы предыдущей дооценки | |

| Дт 91 Кт 01 | Отразили уценку |

| Дт 02 Кт 91 | Отразили уменьшение начисленных АО |

При выбытии ОС суммы дооценки списываются на сч. 84.

Когда используется счет не 03, а 01, это значит, что основные средства не предполагаются для предоставления в пользование третьим лицам, а будут использоваться в деятельности предприятия. Проводки в учете по всем операциям будут аналогичны описанным в статье для сч. 03.

Дебет 91.2 Кредит 01.2

Предприятие может получать экономические выгоды и от других операций: сдачи имущества в аренду, от продажи основных средств, нематериальных активов, ценных бумаг. Доходы извлекаются также в виде дивидендов от участия в капитале других организаций и процентов за предоставленные ссуды и займы. Кроме того, время от времени возникают и неординарные доходы — получение от контрагентов штрафов, пени, неустоек за нарушения ими обязательств по договорам, получение предприятием денежных или иных средств по актам дарения и др.

Под расходамипонимается сокращение экономических выгод, приводящее к уменьшению собственного капитала, кроме изменений, вызванных изъятиями капитала собственниками.

Расходы могут выражаться в сокращении активов или приросте долговых обязательств предприятия. Фактически расходы — это стоимостное выражение потребленных ресурсов, необходимых для получения экономических выгод за определенный период. Существует правило соответствия между доходами и расходами: расходы должны сравниваться с теми доходами, получение которых они обусловили.

В настоящее время отечественные предприятия представляют отчетную форму №2, которая содержит следующие разделы и показатели.I. Доходы и расходы по обычным видам деятельности. Выручка от продажи (реализации) товаров, продукции, работ или услуг, т.е. объем операций по основной текущей деятельности предприятия, показывается в нетто-оценке, за минусом НДС, акцизов и аналогичных обязательных платежей. В сумме выручки учитываются скидки (накидки), суммовые разницы, возникающие при изменениях договоров. II. Операционные доходы и расходы. В этом разделе отражаются доходы и расходы, связанные с предоставлением за плату во временное пользование активов предприятия, а также с передачей за плату прав на объекты промышленной и интеллектуальной собственности и др. Рассматриваемый раздел содержит следующие статьи: проценты к получению; проценты к уплате; доходы от участия в других организациях; прочие операционные доходы; прочие операционные расходы. III. Внереализационные доходы и расходы.Отражаются полученные предприятием от контрагентов штрафы, пени и неустойки за нарушение условий договоров; безвозмездно полученные активы и др. IV. Чрезвычайные доходы и расходы. Включают поступления для ликвидации последствий стихийных бедствий, пожаров, аварий, национализации и т.п., а именно: страховые возмещения, стоимость материальных ценностей, остающихся от ликвидации основных средств, и т.п. В годовом отчете о прибылях и убытках должны быть приведены справочные данные о дивидендах, приходящихся на одну акцию, а также о предполагаемых в следующем году дивидендах; эта информация приводится в разбивке по видам акций.

59. Методы учета ремонта ОС.

Ремонт основного средства бывает: текущий – поддержание объекта в рабочем состоянии; средний – с частичной разборкой агрегатов; капитальный – с полной разборкой агрегатов, заменой узлов на более новые и т.д.

Затраты по всем видам ремонта основных средств включаются в себестоимость продукции, работ, услуг. Ремонт может осуществляться собственными силами и с привлечением сторонних организаций.

Затраты на ремонт в зависимости от учетной политики могут отражаться в учете одним из следующих способов:

1. Включение непосредственно в себестоимость, издержки в сумме фактических затрат по мере осуществления ремонта. Делаются записи:

Д 20,23,25,26,44 К10,70,69,60,76

Д19 К60,76.

2. Предварительно затраты относятся на расходы будущих периодов для равномерного их включения в себестоимость (издержки):

Д97 К10,70,69,60,76 с последующим равномерным списанием в Д20,23,25,26,44 К97.

3. Списывается в себестоимость за счет специально созданного резерва на ремонт на счете 96 «Резервы предстоящих расходов».

При создании резерва на ремонт основного средства делается проводка: Д20,23,25,26,44 К96.

При использовании резерва на ремонт основного средства сумма фактических затрат на ремонт без НДС относится за счет резерва:

Д96 К10,70,69,60,76.

Затраты на модернизацию и реконструкцию основного средства учитываются как капитальные вложения на счете 08 и увеличивают первоначальную стоимость основного средства Д01 К08.

Стандартные модули комплекса > «Налоговый учет» > Общие принципы организиции НУ в ФАБИУС > Как настроить налоговые проводки? Когда и по какому алгоритму создаются налоговые проводки?

Есть 3 типа источников налоговых проводок:

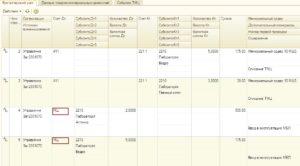

1-й источник. Некоторые документы бухучёта отражают одновременно и операции по БУ, и операции по НУ. И проводки в них формируются одновременно и бухгалтерские, и налоговые. Это, к примеру, документы по учёту ОС и НМА. Например, документ ежемесячного начисления амортизации:

Рис.1

Последняя проводка – на разницу (вычитаемую временную). Об учёте разниц поговорим ниже.

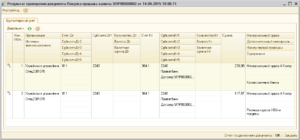

Другой пример документа бухучёта – источника налоговых проводок — Накладная реализации ОС:

Рис.2

Одновременно со стандартными проводками по учёту реализованного ОС мы видим проводки:

а) по списанию ранее начисленной налоговой амортизации Дт !02 Кт !01

б) по возникновению РБП от реализации ОС с убытком (Дт оборот !97) . Начиная со следующего месяца это сальдо будет списываться — см. рис. 4. А в Декларации оно будет отражено в составе строки 060 прил.3 к л. 02:

Рис.3

г) по остаточной стоимости реализованных ОС (Дт оборот !90-2-2-22) – в составе стр.040 на рис.3

Есть ещё 2 проводки по разницам — о них речь ниже.

Итак, первый источник налоговых проводок – некоторые документы бухучёта, одновременно отражающие и бухгалтерские, и налоговые операции.

2-й источник. Есть специальные документы налогового учёта, которые отражают только операции налогового учёта и формируют только налоговые проводки. Например, регистр-расчёт РБП:

Рис.4а

Вернитесь к рис. 2 с накладной реализации с убытком Сузуки Гранд Витара. Там в декабре возник РБП (6-я по счёту проводка) на счёте !97-2-4-2, который подлежит списанию со следующего месяца — января:

Рис.4б

3-й источник налоговых проводок — документ Доходы/расходы для налога на прибыль, который формирует налоговые проводки на базе проводок бухучёта. (См. ниже рис. 7.)

Для каждого налогового счёта в Плане счетов налогового учёта прописывается соответствие: «Сумма такого-то налогового счёта равна таким-то проводкам бухучета». Например, как уже упоминалось, строка 011 прил. 1 к листу 02 в Декларации – это Кт оборот счёта !90-1-1-1, а вот формироваться этот оборот должен как Кт оборот 90-1 за вычетом Дт оборота 90-3:

Рис.5

Рис.6

Следующий пример: прямые расходы по ЕСН нужно описать как оборот Дт 20 Кт 69 за вычетом страхования от несчастных случаев (69-1-1) и страховой/накопительной частей (69-2-2/69-2-3):

Рис.7

Вот если согласно учётной политике вы расширили список прямых расходов, включив в него все затраты с Кт 69-го, то счёт !90-2-1-3-9 можно описать просто как Дт 20 Кт 69:

Рис.8

Косвенные расходы описываются так, чтобы итог по ним равнялся

— либо Дт обороту 90-2 (по видам деятельности, которые облагаются налогом на прибыль) минус «грязные» прямые,

— либо Дт обороту счетов 23,25,26,44 (кроме взаимных корреспонденций).