Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

Запись Дебет 80 Кредит 80 применяется в бухгалтерском учете для отражения транзакций по субсчетам или аналитическим счетам счета «Уставный капитал». Рассмотрим несколько случаев уместности такой проводки:

1. Транзакции, отражающие случаи коррекции структуры уставного капитала в АО.

Если АО уже внесено в реестр, то для фиксации сформированного учредительного капитала делается такая запись: Дт 75.1 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80.1 «Объявленный капитал».

По окончании подписки отражается по номиналу стоимость соответствующих акций: Дт 80.1«Объявленный капитал» Кт 80.2 «Подписной капитал».

После полной оплаты акций запись будет выглядеть следующим образом: Дт 80.2 «Подписной капитал» Кт 80.3 «Оплаченный капитал».

Процедура выкупа акций у акционеров знаменуется следующей записью по субсчетам: Дт 80.3 «Оплаченный капитал» Кт 80.4 «Изъятый капитал».

Такая запись нужна для того, чтобы корректно отразить в бухучете структурную аналитику уставного капитала. Само событие выкупа акций записывается посредством счета 81 «Собственные акции (доли)». Корреспондировать его можно, в частности, с кредитом счета 51 «Расчетные счета», если денежные средства проходили через банк.

Обратная запись производится, когда реализуются акции компании, ранее купленные у акционеров. Выглядит она так: Дт 80.4 «Изъятый капитал» Кт 80.3 «Оплаченный капитал».

Следует отметить, что проводки подобного характера допустимы и в бухгалтерском учете ООО. Не пригодится им только субсчет «Подписной капитал».

2. Конвертация привилегированных акций в обыкновенные.

Законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (п. 3 ст. 32) допускается перевод акций из числа привилегированных в обыкновенные. В обстоятельствах, когда обыкновенные акции по номиналу стоят не дороже привилегированных (по учету), для соответствующих сумм потребуется единственная запись: Дт 80 «Уставный капитал», субсчет «Привилегированные акции» Кт 80 «Уставный капитал», субсчет «Простые акции».

3. Смена участников организации.

В тех случаях, когда 1 из участников продает свою долю в обществе, суммарный объем капитала не меняется. Но поскольку анализ движений по уставному капиталу ведется по каждому учредителю, бухгалтерия записывает, как меняется состав участников, таким образом: Дт 80.3 «Оплаченный капитал», «Участник 1» Кт 80.3 «Оплаченный капитал», «Участник 2».

4. Уставный капитал производственного кооператива.

В обстоятельствах, когда коллективный фонд такого формирования распределяется между его участниками (новыми или прежними), сумма распределенных частей фонда записывается в бухучете так: Дт 80.2 «Коллективный фонд» Кт 80.1 «Паевой фонд».

Аналитический учет по счету 80 требуется АО или ООО для того, чтобы иметь четкое представление о финансовом состоянии компании в аспекте УК. С помощью записи Дт 80 Кт 80, в которой задействуются аналитические счета и субсчета, бухгалтерия записывает изменения в структуре учредительного капитала.

Уставной капитал ооо с 2018 года проводки 80 счет какой субсчет

У производственных кооперативов своя специфика. Как следует из Инструкции, они могут добавить к плану счетов следующие субсчета:

- «Паевой фонд», на котором будет вестись запись сумм вкладов участников и стоимости их паев.

- «Коллективный фонд», на котором будут записываться суммы не распределенных по долям частей основных, а также оборотных средств кооператива.

Подробнее об учете уставного капитала читайте в статье «Порядок учета собственного капитала организации (нюансы)». Информацию о формировании собственного капитала вы найдете в статье «Основные источники формирования собственного капитала». Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80 Запись Дебет 80 Кредит 80 применяется в бухгалтерском учете для отражения транзакций по субсчетам или аналитическим счетам счета «Уставный капитал». Рассмотрим несколько случаев уместности такой проводки: 1.

Нужно будет только выбрать, в ДТ какого счета внести сведения. Проводка может выглядеть так – Дт 75 Кт 80. Пассивные счета имеют кредитовое сальдо, что может быть изменено при утверждении правок распоряжениями. Но обычно кредитовое сальдо остается неизменным. Через кассу Учредители вправе вносить средства в уставной капитал через кассу. Фирма распоряжается данными средствами, не внося их на расчетные счета. Но помните, что размер чистых активов в конце всех периодов (со второго), должен быть выше минимальной суммы, что отражена в уставе. В 2014 году принято закон, в соответствии с которым учредители могут внести средства в уставной капитал до 10 тыс.

рублей наличностью (ст. 66.2 Гражданского кодекса). Сумма, что превысила такой лимит, может вноситься в денежном или имущественном эквиваленте. Участники вправе решать, через кассу или на расчетный счет положить деньги.

В кредит 75 заносятся взносы от учредителей по мере их поступления. В зависимости от вида взноса сч. 75 корреспондирует с соответствующими счетами. Погашение доли в уставном капитале может быть в денежном виде или в виде имущества.

Если учредители перечисляют взнос в уставный капитала деньгами на расчетный счет, то проводка будет следующая: Д51 К75, внесение взноса в кассу — Д50К75. Если учредитель делает взнос в виде товаров, то проводка будет иметь вид: Д41 К75, где сч. 41 «Товары».

Бухгалтерские счета 80 и 75. Учет уставного капитала организации. Учет расчетов с учредителями

2 ст. 52 ГК РФ).

На основе устава на дату государственной регистрации организации сделайте проводку по кредиту счета 80:

ДЕБЕТ 75.1 КРЕДИТ 80

– отражена величина уставного капитала и задолженность учредителей по его оплате.

Уставный капитал ЗАО, ОАО или ООО, зафиксированный в учредительных документах, к моменту регистрации общества должен быть оплачен не менее чем на 50%.

Оставшаяся часть уставного капитала вносится в течение года с момента его регистрации.

Каждый раз, когда акционеры (участники) вносят вклады в уставный капитал общества, сделайте такую запись:

ДЕБЕТ 51 (50, 52, 08, 10, 58, …) КРЕДИТ 75.1

– внесен вклад в уставный капитал.

Увеличение уставного капитала

Учредители (участники) организации могут принять решение увеличить уставный капитал, например для того, чтобы привлечь дополнительные инвестиционные средства.

Если учредители решили увеличить уставный капитал вашей организации, соответствующие изменения в учредительных документах должны быть зарегистрированы.

И только после того, как эти изменения будут зарегистрированы, вы можете сделать записи в учете:

ДЕБЕТ 75.1 КРЕДИТ 80

– отражено увеличение уставного капитала за счет средств акционеров (участников);

12345678910Следующая ⇒

Дата добавления: 2015-10-13; просмотров: 1147; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

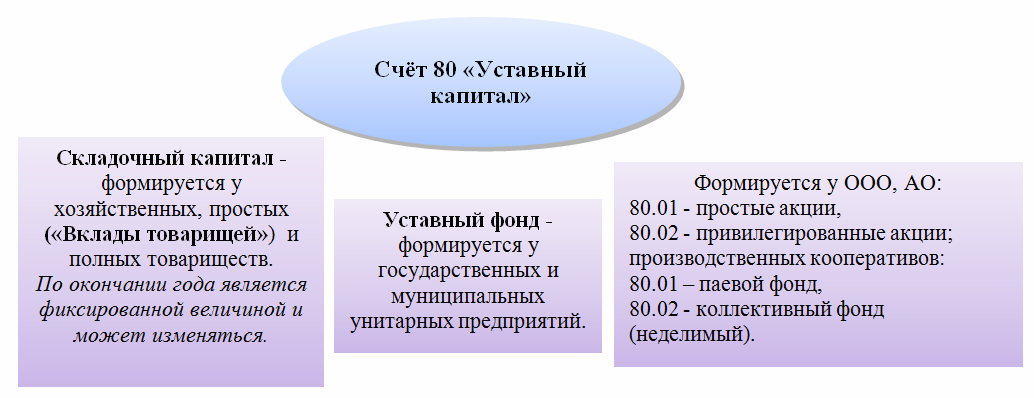

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности. Важно! Уставный капитал АО /ООО равен номиналу стоимости их акций/долей участников, в независимости от фактически вложенной в них суммы

Важно! Уставный капитал АО /ООО равен номиналу стоимости их акций/долей участников, в независимости от фактически вложенной в них суммы. Получите 267 видеоуроков по 1С бесплатно:

Получите 267 видеоуроков по 1С бесплатно:

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Бухгалтерские счета 80 и 75

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Дт 02 кт 91 проводка что означает

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору.

Бухгалтерская справка, расчёт бухгалтерии по НДС 91 70/69/10 Отражение расходов по ликвидации ОС-в. Наряд на сдельную работу, Акт на списание ценностей 91 75 Отражение расходов (договор простого товарищества).

https://youtube.com/watch?v=h5OOL0dUlDk

Вы должны сделать следующие проводки: Дт 75 Кт 80 сформирован уставной капитал на дату регистрации ООО (проводку делаете на сумму уставного капитала, которая указана в учредительных документах, в вашем случае на 10000,00)

Дт 50, 51 Кт 75 отражены вклады участников в уставный капитал на сумму вклада каждого участника (если их несколько то в первой и второй проводке можно открыть аналитические счета по каждому участнку к счету 75) Движения по счету 80 будут лишь только в том случае, когда вы уменьшаете или увеличиваете уставной капитал общества. Если вы эого не делаете, то по счету 80 всегда будет кредитовое сальдо с суммой уставного капитала. А то, что учредители внесли уставной капитал денежными средствами на расчетный счет или в кассу организации не значит, что вы не можете их потратить и они должны там лежать веки вечные, совсем нет. Как только вы внесете эти средства ими сразу можно свободно пользоваться, то есть у вас появляются средства в обороте. То есть при ликвидации вы ничего никуда снимать не будете (я имею ввиду уставной капитал с расчетного счета).

Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

1. Транзакции, отражающие случаи коррекции структуры уставного капитала в АО.

Если АО уже внесено в реестр, то для фиксации сформированного учредительного капитала делается такая запись: Дт 75.1 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80.1 «Объявленный капитал».

После полной оплаты акций запись будет выглядеть следующим образом: Дт 80.2 «Подписной капитал» Кт 80.3 «Оплаченный капитал».

Процедура выкупа акций у акционеров знаменуется следующей записью по субсчетам: Дт 80.3 «Оплаченный капитал» Кт 80.4 «Изъятый капитал».

Обратная запись производится, когда реализуются акции компании, ранее купленные у акционеров. Выглядит она так: Дт 80.4 «Изъятый капитал» Кт 80.3 «Оплаченный капитал».

Следует отметить, что проводки подобного характера допустимы и в бухгалтерском учете ООО. Не пригодится им только субсчет «Подписной капитал».

2. Конвертация привилегированных акций в обыкновенные.

https://www.youtube.com/watch?v=ytcreatorsen-GB

3. Смена участников организации.

В тех случаях, когда 1 из участников продает свою долю в обществе, суммарный объем капитала не меняется. Но поскольку анализ движений по уставному капиталу ведется по каждому учредителю, бухгалтерия записывает, как меняется состав участников, таким образом: Дт 80.3 «Оплаченный капитал», «Участник 1» Кт 80.3 «Оплаченный капитал», «Участник 2».

4. Уставный капитал производственного кооператива.

В обстоятельствах, когда коллективный фонд такого формирования распределяется между его участниками (новыми или прежними), сумма распределенных частей фонда записывается в бухучете так: Дт 80.2 «Коллективный фонд» Кт 80.1 «Паевой фонд».

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)»

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Урок 4.13

Начало учета для новых организаций.

Если организация только начинает деятельность, то есть, начало учета в 1С:Бухгалтерии совпадает с началом бухгалтерского учета в организации, первоначальная настройка системы отличается лишь тем, что нет нужды вводить начальные остатки по счетам. Как известно, бухгалтерская операция, с которой начинается учет в организации — это регистрация уставного капитала. Для ввода этой операции в 1С:Бухгалтерии не предусмотрено отдельного документа. Ввести сведения об уставном капитале можно, воспользовавшись универсальным инструментом для ввода бухгалтерских операций.

Предположим, нам нужно ввести в систему следующую операцию: Зарегистрирован уставный капитал ООО в размере 100000 руб. Учредителем организации является Владимиров Александр Васильевич, физическое лицо.

Для ввода этой операции выполним команду Операции > Операции введенные вручную. В появившемся окне списка операций, введенных вручную, нажмем на кнопку Добавить.

Появится окно для ввода информации об операции.

Фактически, сейчас мы формируем электронный вариант документа, который принято называть бухгалтерской справкой.

Справочные материалы по теме

Сохраните статью в социальные сети:

Уставный Капитал

На счете 80 вы должны учитывать:

· уставный капитал, который создается в акционерных обществах (ЗАО, ОАО) и обществах с ограниченной ответственностью (ООО);

· складочный капитал, создаваемый в полных товариществах и товариществах на вере;

· уставный фонд, формируемый при создании государственного или муниципального унитарного предприятия, основанного на праве хозяйственного ведения;

а также

· вклады товарищей, если ваша организация является участником договора простого товарищества (совместной деятельности) и ей поручено вести бухгалтерский учет по договору (только в этом случае счет 80 будет называться «Вклады товарищей»).

Формирование уставного капитала

Уставный капитал учреждаемого акционерного общества (ЗАО или ОАО) представляет собой сумму номинальной стоимости акций этого общества, распределенных между его акционерами.

С 1 января 2001 года минимальный размер уставного капитала вновь учреждаемого ЗАО должен составлять 10 000 рублей на дату регистрации, ОАО – 100 000 рублей.

Уставный капитал общества с ограниченной ответственностью (ООО) представляет собой сумму номинальной стоимости долей, распределенных между участниками общества.

С 1 января 2001 года минимальный размер уставного капитала вновь учреждаемого ООО должен составлять 10 000 рублей на дату регистрации.

Величина уставного капитала должна быть обязательно указана в уставе (п.

Дт 84 кт 70 проводка что означает

Сила воли ведет к действию, а позитивные действия формируют позитивное отношение. Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими. Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.

Проводка дебет 70 кредит 70 в инструкции к плану счетов отсутствует. Да и логически подобную операцию на практике сложно представить. Он относится к пассивным: все начисления вознаграждений, полагающихся работнику за его труд, проходят по кредиту этого счета. В связи с этим на 1-е число следующего месяца по кредиту счета формируется задолженность перед работниками по отработанному месяцу. Выбор такого счета обусловлен подразделением работника, т. Бывает, что какие-то монтажные или строительные работы выполняются силами работников компании; в этом случае их заработная плата формирует стоимость соответствующего внеоборотного актива:.

Учет уставного капитала

Величина уставного капитала характеризует объем средств, с которого организация начинает свою деятельность. Законодательством Российской Федерации установлены минимальные размеры уставного капитала (фонда) в зависимости от организационно-правовой формы создаваемой организации. Минимальный уставный капитал (фонд) должен составлять не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества, – для обществ с ограниченной ответственностью и закрытых акционерных обществ, не менее тысячекратной суммы минимального размера оплаты труда – для открытых акционерных обществ.

Учет уставного капитала осуществляют на счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

Формирование уставного капитала при учреждении организации (предприятия). В бухгалтерском учете величина уставного капитала в сумме, предусмотренной учредительными документами, отражается только после государственной регистрации организации (предприятия).

На величину уставного капитала оформляется запись:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал».

Оплата акций (долей) может производиться деньгами, ценными бумагами, другими вещами или имущественными правами.

Форма оплаты определяется договором о создании общества. Денежная оценка имущества, вносимого в оплату акций (долей), производится по соглашению между учредителями. При этом в случае создания акционерных обществ денежная оценка имущества должна подтверждаться независимым оценщикам. Величина денежной оценки имущества, произведенной учредителями общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Денежная оценка имущества, вносимого в оплату долей общества с ограниченной ответственностью, подтверждается независимым оценщиком в том случае, если номинальная стоимость доли составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества. Номинальная стоимость доли участника общества, оплачиваемой неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.

Валюта и валютные ценности оцениваются по официальному курсу Центрального банка РФ, действующему на момент взноса указанных ценностей.

Внесение учредителями вкладов в зависимости от их видов отражается в учете следующими записями:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На стоимость внесенных зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам, а также стоимость нематериальных активов.

Поступившие и принятые в эксплуатацию основные средства и нематериальные активы списываются со счета 08 «Вложения во внеоборотные активы» на счета 01 «Основные средства» и 04 «Нематериальные активы»;

Дебет 58 «Финансовые вложения»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На стоимость ценных бумаг;

Дебет 10 «Материалы», 41 «Товары», 43 «Готовая продукция»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На стоимость внесенных материально-производственных запасов;

Дебет 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На сумму денежных средств в отечественной и иностранной валюте, внесенных участниками.

При принятии средств в уставной фонд либо выплате дивидендов у компаний возникают взаимоотношения с учредителями. И тут необходим адекватный бухгалтерский учет подобных операций. Итак, в рамках настоящей статьи мы рассмотрим, как ведется учет уставного капитала, как отражаются операции по 75 счету, какие типовые бухгалтерские проводки при этом существуют, а также разберем один практический случай.

75 счет – распространенные проводки в бухгалтерском учете

- Отображение долговых обязательств учредителей перед организацией по взносам в УК (участников АО по приобретению акций):

- Учет разницы между реальной ценой реализуемых акций и номинальной стоимостью:

- Выплата дивидендов:

Дт75.2 Кт50 – наличными денежными средствами;

Дт75.2 Кт51,52,55 – безналичным перечислением через расчетный, валютный или специальный банковский счет;

Дт75.2 Кт62 – взаимозачет требований (при выплате дохода продукцией, работами, услугами).

- Удержание налога:

- Фактически осуществленные взносы учредителей (участников):

Дт50 Кт75.01 – наличными;

Дт51,52,55 Кт75.1– безналичным перечислением;

Дт41,10 Кт75.1 – оприходование товаров, материалов;

Дт07,08,58 Кт75.1 – оприходование оборудования или внеоборотных активов, ценных бумаг (аналогичные проводки по предоставленному государственным предприятиям имуществу).

- Начисление дивидендов, доходов участников при договоре простого товарищества:

Виктор Степанов, 2017-07-13