При оприходовании малоценки какие документы должны быть у основного средства

При этом контролирующие органы занимают позицию, согласно которой проведение таких процедур, как разукрупнение или объединение объектов ОС, не соответствует нормам налогового законодательства РФ. Так, в письме от 20 июня г. Разделение инвентарного объекта на несколько инвентарных номеров, а также объединение нескольких инвентарных номеров в один инвентарный объект не предусмотрены Общероссийским классификатором основных фондов ОК , утвержденным Постановлением Госстандарта России от Аналогичная позиция отражена в письме Минфина России от 20 февраля г.

МБП — старые знакомые «под новым соусом»

Единица — единица измерения количества базовая единица измерения номенклатуры. Срок полезного использования — срок полезного использования малоценного актива. Способ отражения расходов — способ отражения в расходах предприятия суммы погашенной стоимости малоценного актива. Счет передачи — счет бухгалтерского учета по назначению использования счет на котором будет числиться актив после передачи в эксплуатацию для малоценных необоротных активов и библиотечных фондов счета , Эти счета подставляются по умолчанию, при изменении вида малоценного актива. Оприходование излишков малоценки Для контроля правильности учета малоценки должна выполняться периодическая инвентаризация этих активов по местам хранения и эксплуатации, и сверка фактических данных с учетными данными. При оформлении документа в шапке необходимо указать следующие реквизиты: Склад — место хранения, с которого передается малоценка. Подразделение — подразделение организации, в которое передается малоценный актив.

Порядок отражения в бухгалтерском и налоговом учете разукрупнения объекта основных средств

Единица — единица измерения количества базовая единица измерения номенклатуры. Срок полезного использования — срок полезного использования малоценного актива. Способ отражения расходов — способ отражения в расходах предприятия суммы погашенной стоимости малоценного актива. Счет передачи — счет бухгалтерского учета по назначению использования счет на котором будет числиться актив после передачи в эксплуатацию для малоценных необоротных активов и библиотечных фондов счета , Эти счета подставляются по умолчанию, при изменении вида малоценного актива.

Оприходование излишков малоценки Для контроля правильности учета малоценки должна выполняться периодическая инвентаризация этих активов по местам хранения и эксплуатации, и сверка фактических данных с учетными данными. При оформлении документа в шапке необходимо указать следующие реквизиты: Склад — место хранения, с которого передается малоценка.

Подразделение — подразделение организации, в которое передается малоценный актив. В табличной части необходимо указать список ТМЦ и количество, списываемое со склада. При этом заполняются следующие реквизиты: Малоценный актив — перечень, передаваемых в эксплуатацию малоценных активов. Назначение использования — назначение использования передаваемых в эксплуатацию малоценных активов.

Обратить внимание! Физическое лицо — физическое лицо, сотрудник предприятия, которому передается малоценный актив. Количество — количество передаваемых малоценных активов

Значение реквизита может быть заполнено автоматически при выборе назначения использования актива либо введено вручную. Для целей бухгалтерского учета малоценных активов в эксплуатации также указывается Счет учета БУ — cчет бухгалтерского учета малоценного актива на складе, до момента передачи в эксплуатацию. Учет в суммовом выражении по счету МЦ реализован в конфигурации для удобства пользователей, с целью учета и контроля наличия малоценных активов, которые находятся в эксплуатации.

В шапке документа необходимо заполнить: Подразделение — подразделение в пределах которого перемещается малоценка. Кому — материально ответственное лицо, которому передается малоценный актив. Если флаг не установлен, списание партий будет происходить по методу ФИФО.

В табличной части необходимо указать список перемещаемых активов и их количество. При этом открывается форма обработки с различными параметрами отбора малоценки по остаткам Рис. При этом открывается форма обработки с различными параметрами отбора малоценки по остаткам. Если данный флаг не установлен, списание партий происходит по методу ФИФО. В отчет можно вывести различную дополнительную информацию: материально ответственное лицо; документ передачи малоценки в эксплуатации; срок полезного использования и т.

Особенности признания ОС

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2017.

Итак, что относится к основным средствам в бухгалтерском учете в 2019 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

- Срок использования имущества — 12 месяцев и более.

- Планируется использовать для осуществления деятельности и(или) извлечения прибыли.

- Дальнейшая продажа или передача третьим лицам не предусматривается.

Никаких ограничений по минимальной и максимальной цене не установлено. Следовательно, независимо от стоимости, любой объект может быть отнесен к ОС, если он отвечает вышеперечисленным требованиям. Это означает, что вопрос: основные средства с какой суммы начинаются в 2019 году, не актуален. Актив можно отнести к ОС независимо от его стоимостных показателей, уплаченной стоимости, а также иных аналогичных затрат, которые были произведены с целью создания, сборки или строительства имущественных ценностей.

Стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС.

Рассмотрим особенности их заполнения и проведения.

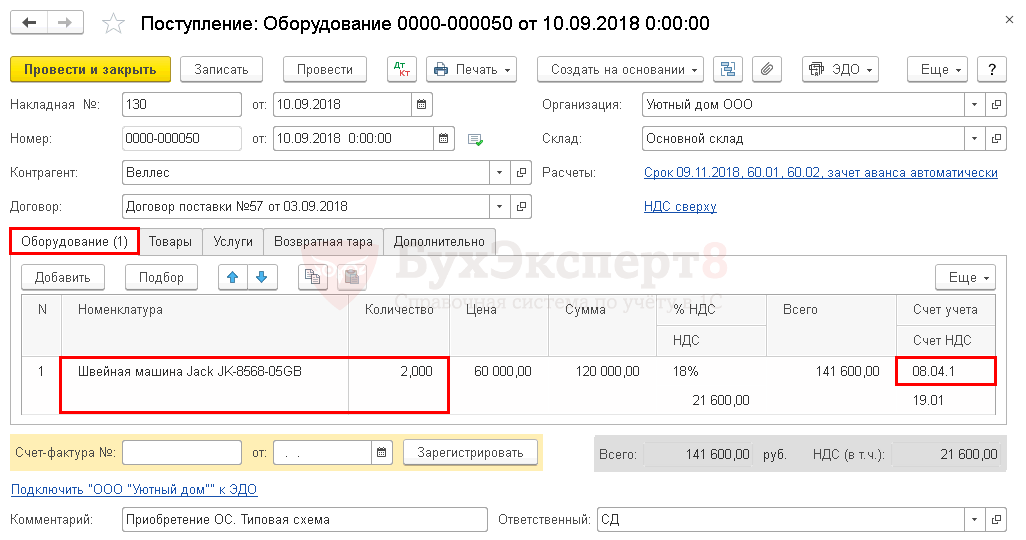

Документ Поступление (акт, накладная) вид операции Оборудование

Создать документ Поступление (акт, накладная) вид операции Оборудование можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование указываются приобретаемые объекты основных средств и их количество. Объекты основных средств выбираются из справочника Номенклатура.

Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры. Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

Узнать подробнее про установку счетов учета номенклатуры

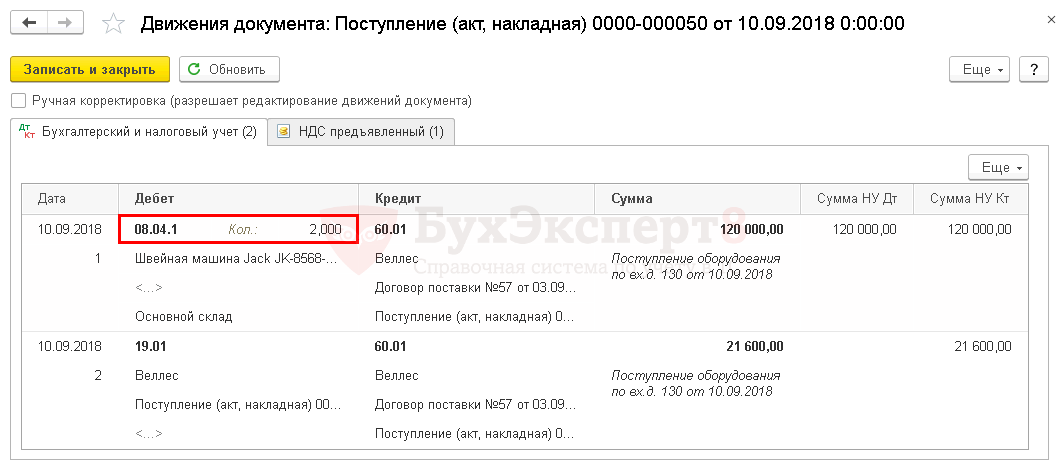

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Для включения дополнительных затрат в первоначальную стоимость ОС, например, транспортно-заготовительных расходов, расходов на пошлину в связи с государственной регистрацией или таможенных расходов, необходимо оформить дополнительные документы (Поступление доп. расходов, Операция, введенная вручную, ГТД по импорту).

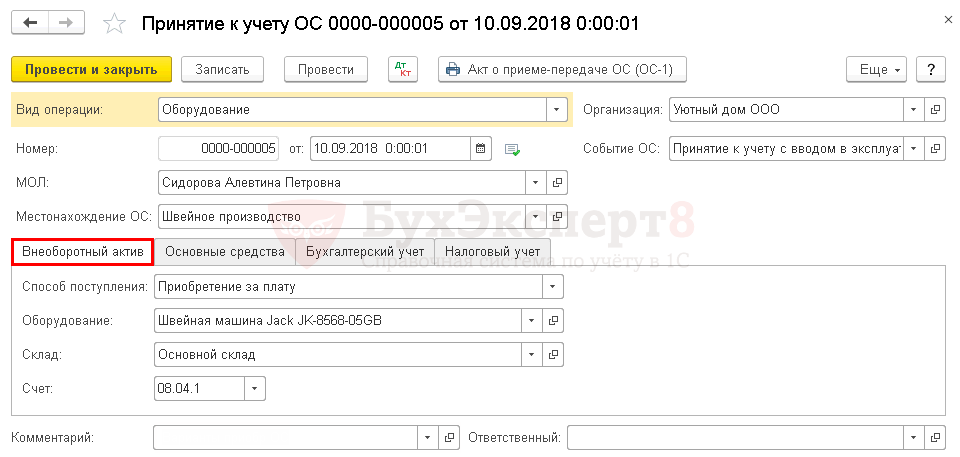

Документ Принятие к учету ОС

Создать можно в разделе:

ОС и НМА – Поступление основных средств – Принятие к учету ОС.

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Оборудование – внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Основной склад – место хранения оприходованного объекта;

- Счет – счет учета затрат, на котором формируется первоначальная стоимость объекта.

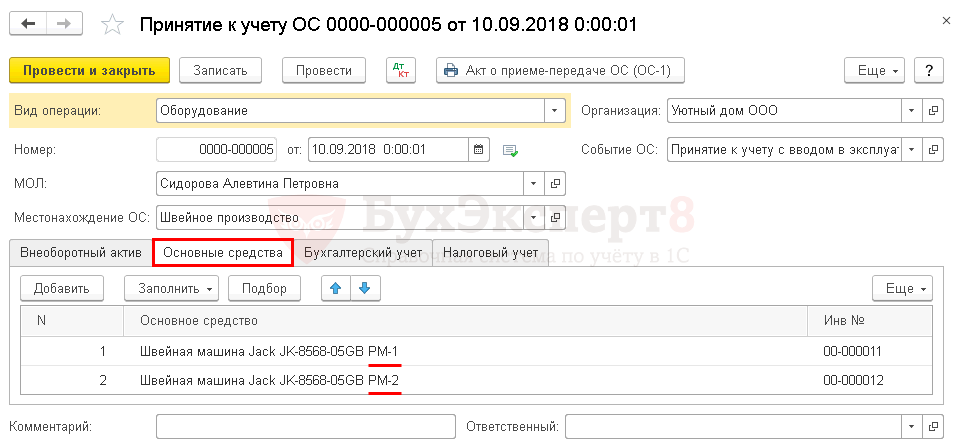

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

В документе можно ввести в эксплуатацию несколько объектов ОС. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

Документ Принятие к учету ОС имеет гибкую настройку особенностей учета ОС в БУ и НУ.

Параметры начисления амортизации, погашения стоимости объектов указываются на отдельных вкладках Бухгалтерский учет и Налоговый учет.

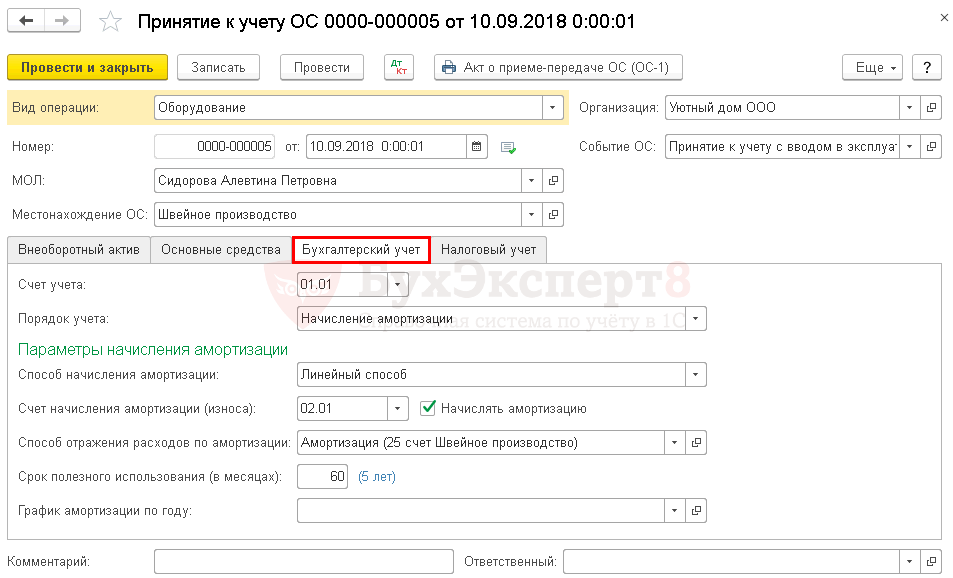

На вкладке Бухгалтерский учет указывается:

- Счет учета – счет учета вводимого в эксплуатацию ОС;

-

Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации указываются параметры ее начисления.

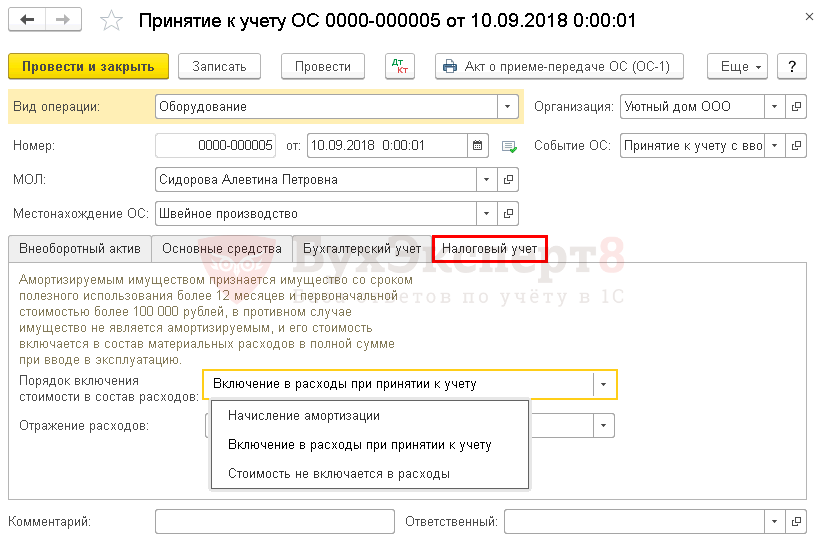

На вкладке Налоговый учет необходимо выбрать Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат в НУ на приобретение объекта в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации – выбирается для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету – выбирается для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы – выбирается для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Также для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию, параметры которой задаются на отдельной вкладке Амортизационная премия. PDF

Аналитический и синтетический учет ОС

Учет ОС ведется на основе Плана счетов на следующих синтетических счетах:

- Счет 01 «Основные средства» – показываются объекты основных средств в разрезе их разновидностей по первоначальной стоимости. Аналитический учет выполняется по разновидностям: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инвентарь, прочие. Существует также аналитический счет для отражения списания объектов ОС (01/9).

- Счет 02 «Амортизация основных средств» – показываются ОС в размере накопленной амортизации (то есть перенесенной на расходы части цены объекта). Аналитический учет выполняется аналогично, как и у сч.01

- Счет 03 «Доходные вложения» – используется для учета ОС приобретенных для получения дохода путем передачи их в аренду. Аналитический учет выполняется либо по видам ОС либо по арендаторам.

- Счет 07 «Оборудование к установке» – учитываются объекты ОС, для которых нужно проводить монтаж. Аналитический учет осуществляется по видам объектов.

- Счет 08 «Вложения во внеоборотные активы» – применяется для накопления первоначальной цены поступающих объектов. Здесь аккумулируются все расходы, связанные с покупкой ОС. Аналитический учет выполняется по видам вложений.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Основные средства — что это?

Основные средства – автомобили, машины и оборудования, здания, вычислительная техника.

Имеется два критерия, которые определяют принадлежность запасов к категории основных средств:

- Срок эксплуатации/полезного использования (должен составлять более одного года);

- Стоимостное выражение (40 000 руб. для ОС, которые были введены в эксплуатацию до 2016 года, и 100 000 руб. – с 01.01.2016 года).

Единицей учета данных средств выступает инвентарный объект, который может быть отдельным предметом или же единым комплексом из нескольких предметов, но имеющим общее управление, например компьютер.

Объекты основных средств подвергаются износу, поэтому на них надо начислять амортизацию.

Новости

ПБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

Для целей бухучета к ОС рекомендуется относить активы при их стоимости более 40 000 руб. (п. 5 ПБУ 6/01). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ). О том, как ликвидировать разницу между бухгалтерским и налоговым учетом, читайте в статье «Способ учесть ОС стоимостью от 40 до 100 тыс.

рублей в налоговом учете, избежав разниц с бухгалтерским». Единица бухучета ОС — инвентарный объект. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить не только в соответствии с классификацией, но и по своему усмотрению (п. 20 ПБУ 6/01). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления. Самый простой способ — линейный, подробнее о нем можно прочесть в материале «Линейный метод начисления амортизации основных средств (пример, формула)». Документы для оприходования ОС Первоначальная стоимость ОС определяется на основании первички, полученной от контрагентов, учредителей или других подразделений компании.

Практически в любой организации есть мебель, компьютеры, принтеры и прочие необходимые для работы недорогие объекты. Это имущество нужно принимать к бухгалтерскому и налоговому учету, следить за их сохранностью, оформлять первичные документы. Рассмотрим, как это правильно сделать, а также как отслеживать наличие таких объектов после их списания.

Понятие малоценного имущества Часто компании покупают офисное оборудование и прочие объекты, которые будут использоваться более 12 месяцев. Эти объекты применяются: — для производства продукции (оказания услуг или выполнения работ) или для управленческих нужд компании; — долгое время (больше года). Такие предметы компания не планирует в дальнейшем продать.

Предполагается, что такое имущество способно принести компании доход (выгоду). В соответствии с п. 4 ПБУ 6/01 «Учет основных средств» подобные объекты могут быть отнесены к основным средствам.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

выделение НДС (дебет 19, кредит 60 или 76);

введение основного актива в эксплуатацию (дебет 01, кредит 08).

Принятие по договору дарения

Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

Д01 К08 — данный материальный актив вводится в эксплуатацию;

Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п

Бухгалтерский учет:

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

стоимость сырья, материалов (дебет 08, кредит 10);

все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

ввод нового актива в эксплуатацию (дебет 01, кредит 08).

Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

прием средства к учету (дебет 01, кредит 08);

средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Новое в бухучете «малоценки»

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2019 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2019 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом. Напомним, что в 2019 году предусмотрены три метода начисления амортизации:

- линейный — единственный доступный метод до этого года;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально производимой продукции.

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей.

Учет компьютерной техники

Расшифровка в бухгалтерии этой группы активов именно в такой аббревиатуре сегодня не используется и не упоминается в Плане счетов , однако малоценка не исчезла из оборота компаний, и бухгалтеры по-прежнему учитывают ее. МБП — расшифровка в бухгалтерии применяемая давно и дающая точное определение данным предметам. Относят к ним инвентарь, приспособления, инструмент и специальную оснастку, используемые в процессе производства. Несмотря на то, что эти ресурсы соответствуют характеристикам основных средств , учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС. Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода. Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы: Срок службы до года или двух; Стоимость единицы не больше 40 т.

Оформление поступления основных средств за плату

Цена приобретенного по договору купли-продажи ОС слагается из реальных затрат компании непосредственно на приобретение (изготовление), транспортировку и доведение актива до нормального для эксплуатации состояния. В нее включаются также суммы, уплачиваемые подрядчикам и консультантам, невозмещаемые и таможенные сборы/пошлины, вознаграждения посредникам.

При покупке ОС первоначальная стоимость «собирается» по дебету сч. 08 с кредита счетов 60, 76, др.

Пример 1

Таким же образом формируют стоимость объекта, возводимого (изготавливаемого) своими силами – хозспособом. Лишь кроме счетов расчетов в образовании цены актива будут участвовать и затраты, связанные с его созданием, например, материалы, зарплата персонала, отчисления, износ используемых в образовании нового имущества оборудования и т.п. – Д/т 08 К/т 02, 10, 23, 69, 70. При возведении инвестиционного актива в его стоимость могут включаться проценты по долго- и краткосрочным кредитам – Д/т 08 К/т 66,67.

Как учесть малоценное имущество?

Далее стоимость поступивших объектов списывается в производство в полном объеме в составе издержек по основной деятельности. Соответственно фактическая стоимость малоценки переносится в дебет затратных счетов 20, 26, 44. Для целей бухгалтерского учета списать стоимость недорого имущества, признаваемого МПЗ можно на одну дату вместе с оприходованием, независимо от факта оплаты. В заключение количество малоценных предметов регистрируется на забалансовом счете или при помощи ведения на каждый объект унифицированной карточки. Акт малоценки В случае с малоценными и быстроизнашивающимися предметами, которые служат менее года, при списании применяют унифицированную форму акта МБ-8. Чаще всего такой акт выписывают в момент, когда имущество становится непригодным для дальнейшей эксплуатации в производственном процессе.

Процедура принятия к учету ОС

ОС могут поступать в компанию разными путями:

- покупка;

- получение в дар;

- обмен;

- изготовление собственными силами или по договору подряда;

- выявление излишков в ходе инвентаризации;

- поступление по договору лизинга;

- внесение в качестве вклада в уставный капитал.

Основной НПА, регулирующий учет ОС, — ПБУ 6/01 (приказ Минфина от 30.03.2001 № 26н). Согласно п. 4 этого ПБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

Для целей бухучета к ОС рекомендуется относить активы при их стоимости более 40 000 руб. (п. 5 ПБУ 6/01). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ).

О том, как ликвидировать разницу между бухгалтерским и налоговым учетом, читайте в статье «Способ учесть ОС стоимостью от 40 до 100 тыс. рублей в налоговом учете, избежав разниц с бухгалтерским».

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 8 ПБУ 6/01).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Учет малоценного имущества (Иоффе Л.)

Не включаются в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены установлены : — сверхурочные потери и недостатки запасов; — финансовые расходы; — расходы на хранение, кроме тех расходов, которые необходимы перед следующим этапом производства; — общехозяйственные и прочие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для использования в запланированных целях; — расходы на сбыт пп

Обратите внимание на то, что оплата расходов на транспортировку, включая расходы по страхованию рисков транспортировки товаров, установку, монтаж, наладку, и оплата за погрузочно-разгрузочные работы осуществляются по тем КЭКР, по которым приобретается товар, если это предусмотрено условиями договора приобретения. То есть в нашем случае по КЭКР В то же время оплата услуг, непосредственно связанных с приобретением МБП в том числе их отгрузка, разгрузка и т

Также законодательством предусмотрено ведение аналитического учета МБП как и всех прочих запасов по источникам их поступления: отдельно учитываются МБП, приобретенные за счет средств общего фонда, и отдельно — МБП, приобретенные за счет средств спецфонда пп. Однако теперь порядок ведения такого оперативного учета МБП действующим законодательством не регламентирован. Следовательно, каждое бюджетное учреждение должно самостоятельно прописать порядок его ведения в приказе об учетной политике.