Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 апреля 2016 г. N 03-04-05/23399 О получении имущественного налогового вычета по НДФЛ при продаже квартиры, полученной по договору мены

29 апреля 2016

Департамент налоговой и таможенно-тарифной политики рассмотрел обращения по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Из обращения следует, что в связи со сносом дома налогоплательщику в 2016 году по договору мены предоставлены городом две квартиры взамен квартиры в сносимом доме. При этом налогоплательщик произвел доплату разницы стоимости жилья.

Статьей 567 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) определено, что к договору мены применяются соответственно правила о купле-продаже, если это не противоречит правилам главы 31 Гражданского кодекса и существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать.

Вместе с этим согласно подпункту 1 пункта 1 и подпунктам 1 и 2 пункта 2 статьи 220 Кодекса при реализации имущества, находившегося в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 Кодекса, налогоплательщик вправе получить имущественный налоговый вычет в суммах, полученных налогоплательщиком в налоговом периоде от продажи, в частности, квартир, но не превышающих в целом 1 000 000 руб., либо уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, при продаже одной из квартир, полученной по договору мены и находившейся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 Кодекса, налогоплательщик вправе получить имущественный налоговый вычет в сумме, полученной налогоплательщиком в налоговом периоде от продажи квартиры, но не превышающей в целом 1 000 000 рублей, либо уменьшить доходы от продажи указанной квартиры на сумму произведенных расходов, связанных с ее приобретением. В расходы, связанные с приобретением указанных квартир, включается их стоимость, указанная в договоре мены, либо, при ее отсутствии в договоре, рыночная стоимость обмениваемой квартиры, а также сумма доплаты разницы стоимости обмениваемых квартир. Поскольку порядок распределения сумм фактически произведенных налогоплательщиком расходов на приобретение указанных квартир Кодексом не определен, налогоплательщик, по нашему мнению, вправе самостоятельно определить размер расходов на приобретение каждой из квартир.

Рыночная стоимость обмениваемой квартиры может быть установлена оценщиком, осуществляющим оценочную деятельность в рамках Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

Физлицо имеет право на имущественный вычет в суммах, полученных в налоговом периоде от продажи, в частности, квартир, комнат и долей в них, находившихся в его собственности менее 3 лет. Предельный размер — 1 млн руб.

Вместо вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на фактически произведенные и документально подтвержденные расходы, связанные с получением дохода.

При этом при продаже квартиры, приобретенной по договору мены, налогоплательщик вправе включить в сумму расходов стоимость недвижимости, указанную в названном договоре.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Право получения вычета

Налоговая ставка при оформлении договора мены квартиры будет такой же, как и при продаже имущества. Следовательно, право получить налоговый вычет будет таким же.

Условия

Если руководствоваться законом, то возможны следующие имущественные вычеты:

- В размере расходов на приобретение жилья по договору мены (не более 2 000 000 рублей).

- В размере доходов от отчуждения жилого помещения по сделке мены (не более 1 000 000 рублей).

Чтобы претендовать на получение льготы, следует быть налоговым резидентом РФ и дополнительно к этому получать доход, который подлежит налогообложению по тарифу 13%.

Процедура

Чтобы получить вычет, необходимо обратиться в ФНС в конце календарного года (в начале следующего после того, когда была оформлена сделка обмена). Для этого налоговому инспектору по месту регистрации предоставляют:

- заявление;

- декларацию формы 3 НДФЛ (можно заполнить в Налоговой Инспекции при подаче заявления);

- форма 2 НДФЛ – справки с мест работы о полученных доходах, удержаниях (информация за предыдущий год);

- ксерокопии документов, подтверждающих факт совершения сделки;

- реквизиты счета, на который переведут вычет.

Подать документы можно:

- Лично. Преимущество в том, что сразу проверят правильность заполнения. Это сократит время, необходимое на возврат и доработку.

- По почте. Отправляется заказным письмом с описью вложения. Копии необходимо нотариально заверить.

С момента подачи заявления выплатить возврат должны в течение 1 месяца. Законодательно предусмотрен дополнительный срок на проверку поданных документов 3 месяца, поэтому получить на счет положенную сумму можно позже.

Если в вычете отказано, то направляют уведомление с указанием причин.

Получить налоговый вычет также можно будет потом у работодателя, просто указав в заявлении то, что его планируется учесть в качестве последующих удержаний. Тогда некоторое время налог с зарплаты взиматься не будет, пока не компенсируется положенная сумма.

Условия оплаты налога

Отдельно условий уплаты налогов для договоров мены Налоговым Кодексом не предусмотрено. В Гражданском Кодексе также не детализировано понятие. Но в одной из статей можно встретить упоминание о том, что обмен приравнивается к стандартной сделке купли-продажи.

Срок владения жильем

Законодательно определено, что если имущество приобрели до 2016 года, то налог платят, когда владели менее 3 лет. Но если жилье приобрели после 2016 года, то придется пробыть хозяином объекта недвижимости не менее 5 лет.

Если квартиры обменять без доплаты, то налог не нужно платить.

При наличии нескольких собственников размер налога и необходимость его оплаты будут распределяться для каждого отдельно.

Обмен с доплатой

Если обменивается квартира с доплатой (один из участников сделки получает дополнительную денежную сумму, кроме нового объекта недвижимости), то полученная сумма включается в налоговую массу – с нее тоже нужно уплатить сбор.

В договоре мены указывается, какой объект недвижимости получен и какая сумма.

Для исчисления налога берется стоимость квартиры (рыночная, если иная не указана в договоре), приплюсовывается доплата. Доплату стороны передают стандартным образом как при покупке квартиры.

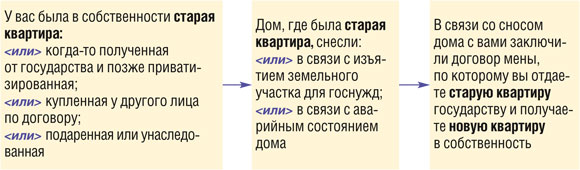

Срочно продаем новую квартиру

Поскольку далее мы будем рассуждать о старой и новой квартирах, нарисуем схему, чтобы было ясно, о чем идет речь.

Напомним, что сама по себе новая квартира — это ваш доход в натуральной форме. Но отдавать НДФЛ за нее не придется, если вы подадите декларацию и заявите вычет (так же как и при получении компенсации в денежной форме ) подп. 2 п. 1 ст. 220, подп. 2 п. 1 ст. 228, п. 1 ст. 229 НК РФ .

А вот если обладатель новой квартиры спешит ее продать, то необходимость платить НДФЛ с суммы, полученной от покупателя, как правило, оказывается неприятным сюрпризом. Ведь платить налог и даже подавать декларацию не нужно, только если квартира находилась в вашей собственности больше 3 лет п. 17.1 ст. 217 НК РФ .

Оформление

После согласования условий соглашения алгоритм действий таков:

- заключить договор мены;

- передать второй стороне доплату;

- подать в Росреестр документы для перерегистрации прав собственности;

- после завершения перерегистрации права собственности получить выписку.

Если имела место доплата, то возможно подать документы на получение налогового вычета. Ограничений размера доплаты нет, поэтому можно получить на всю сумму. Если передается жилье между родственниками, то в Налоговой Инспекции могут отказать в выплате вычета.

Перечень документов

Чтобы зарегистрировать обмен объектами недвижимости, владельцы жилья должны подготовить:

правоустанавливающие документы;

- договор мены;

- кадастровый паспорт;

- согласие второго из супругов, если квартира приобретена в браке;

- паспорта;

- квитанция, подтверждающая оплату госпошлины за регистрацию сделки;

- заявление на госрегистрацию.

Подается пакет документов в Регистрационный орган, после чего в Госреестре делается отметка о смене собственников обоих квартир. Далее можно получить выписку с указанием новых собственников.

Декларирование

Декларацию в Налоговую Инспекцию следует подать самостоятельно. Для этого гражданину придется нанести визит в инспекцию по месту своего проживания.