Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

Параметры распределения накладных расходов

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Метод «объема продаж» целесообразно применять, если в компании преобладают автоматизированные процессы. Можно распределить доходы пропорционально машино-часам.

Метод «единицы продукции» применим, когда прямые затраты значительно превышают косвенные. Тогда можно взять за основу отношение прямых издержек на единицу товара к общей сумме прямых расходов.

Метод прямого счета. Суммируются отдельно непрямые траты по каждой расходной статье.

Комбинированные методы применимы в крупных компаниях со сложной структурой, где производится несколько видов продукции. Например, можно учитывать производственные накладные расходы по фонду зарплаты, а общехозяйственные – на базе стоимости единицы продукции.

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

По общему правилу накладные расходы включают в себя:

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУВ Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

Планирование накладных расходов на предприятии

При планировании производства, предприятие может устанавливать нормы накладных расходов на период (месяц, квартал, год), разделяя такие расходы на постоянные и переменные.

Постоянные накладные расходы признаются обязательными и непрерывными, независящими от объема производства. Это могут быть: аренда цеха, амортизация основных средств, зарплата управленцев, отчисления в фонды.

Переменные накладные расходы меняют свой объем вместе с ростом или падением объемов производства. К примеру: электроэнергия, топливо, износ ходовых частей оборудования, социальные отчисления рабочих цеха.

При таком планировании целесообразно использовать нормативный способ возмещения накладных расходов. Для этого по данным объемов производства и затрат за прошлый период рассчитывается нормативная ставка затрат на период. Отклонения фактических показателей от плановых вносят в расходы за период, включая в себестоимость одного вида продукта, либо общей суммой на несколько видов продуктов.

Бухгалтерский учет накладных расходов

Накладные расходы относятся на себестоимость строительной продукции вне зависимости от того, учтены они в нормах накладных расходов или нет. Тем самым может быть отдельно определена эффективность затрат по одному элементу (как разница между нормой накладных расходов, возмещаемых заказчиком и фактическим размером этих расходов).

Бухгалтерский учет по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

Основанием для оформления записей по учету затрат по накладным расходам являются формы первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленные в порядке, установленном соответствующими нормативными актами.

Учет накладных расходов ведется в журнале — ордере N 10-с (при использовании журнально — ордерной формы счетоводства) по счету 26 «Общехозяйственные расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются пропорционально прямым затратам на счета учета строительных работ, выполненных для заказчиков по договорам подряда, и работ по эксплуатации строительных машин и механизмов, оказанных в качестве услуг.

Накладные расходы вспомогательных производств учитываются на данном счете отдельно от накладных расходов основного производства и относятся на себестоимость продукции, работ и услуг этих производств. В этих целях к счету 26 рекомендуется открывать, как минимум, два субсчета.

Расходы на содержание аппарата управления строительной организации относятся на накладные расходы основного производства структурных подразделений.

Генподрядчики ежемесячно уменьшают величину накладных расходов на сумму затрат по обслуживанию субподрядчиков в соответствии с договорами подряда между ними.

В бухгалтерском учете эта операция отражается проводками:

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 26 — у генподрядчика;

дебет счета 26 кредит счета 76 — у субподрядчика.

Накладные расходы основного производства могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов, установленных при формировании учетной политики (например, пропорционально сметной стоимости выполненных строительно — монтажных работ или прямым затратам на их производство).

Накладные расходы вспомогательных производств распределяются по их видам пропорционально прямым затратам. По видам продукции и услуг, выпускаемых (оказываемых) каждым производством, накладные расходы могут распределяться пропорционально прямым затратам, затратам на оплату труда рабочих, их численности или с применением других методов, обеспечивающих наиболее точное определение себестоимости по видам выпускаемой продукции и оказываемых услуг.

Строительные организации, осуществляющие учет затрат на производство строительных работ методом накопления за определенный период времени, могут списывать постоянные накладные расходы непосредственно на счет учета реализации работ.

То есть в зависимости от вида затрат и метода учета, используемого в организации, возможны следующие проводки:

при позаказном методе учета затрат:

дебет счета 20 кредит счета 26 — на сумму накладных расходов основного производства;

дебет счета 23 «Вспомогательные производства» кредит счета 26 — на сумму накладных расходов вспомогательных производств;

дебет счета 30 кредит счета 26 — на сумму накладных расходов, относящихся к некапитальным работам (распределяются пропорционально прямым затратам).

В аналитическом учете затраты распределяются между строящимися объектами;

при использовании метода накопления затрат:

дебет счета 46 «Реализация продукции (работ, услуг)» кредит счета 26 — на всю сумму накладных расходов, подлежащих распределению.

Порядок расчета

Предприятия не всегда понимают, как рассчитать накладные расходы, точнее сложности в большей степени связаны с тем, что отнести их сразу же на определенный вид готовой продукции или услуг невозможно. Однако закрывать на них глаза нельзя, ведь это может стать причиной формирования заниженной стоимости, что в конечном итоге отрицательно скажется на размере прибыли и рентабельности производства.

Чтобы правильно определить размер накладных расходов при расчете затрат на единицу продукции, используются следующие методы их распределения:

- пропорционально цене используемых материалов и сырья;

- пропорционально оплате труда основных работников;

- пропорционально получаемой выручке, объему продаж или другим показателям эффективности.

Какого-то унифицированного метода не существует. Например, если на предприятии трудится большое количество производственных рабочих, то логичнее всего будет рассчитывать накладные расходы, исходя из фонда оплаты труда. Только в этом случае речь будет идти о зарплате именно производственных рабочих, исключая зарплату управленческого сектора.

Пример. На предприятии есть 2 цеха: по производству молока и сыра. За месяц они производят 5 000 литров и 2 000 кг соответственно. На оплату труда рабочих уходит 150 и 200 тысяч рублей соответственно. В себестоимости нужно учесть накладные расходы в общей сумме 100 000 рублей. Как их распределить? Если использовать методику пропорционального заработной плате расчета, то получится, что накладные расходы нужно распределить в пропорции 150:200, то есть в себестоимость 1 литра молока будет включено: (100 000 * 150/(150+250)/5 000) = 8,57 рублей. А в себестоимость 1 килограмма сыра: (100 000 * 200/(150+250)/2 000) = 28,57 рублей.

Для некоторых отраслей производства устанавливаются свои нормы накладных расходов, которые предприятиям нужно применять. Например, такие существуют в химической и добывающей промышленности, строительстве. Нормы устанавливаются соответствующими нормативно-правовыми актами.

Отражение накладных расходов в бухгалтерском учете

После рассмотрения управленческой стороны вопроса, а именно распределения накладных расходов следует перейти непосредственно к учету таких расходов. Как правило, в таких случаях используют счета: 25 (Общепроизводственные расходы) и 26 (Общехозяйственные расходы) в корреспонденции со счетами:

- 02 – Амортизация основных средств;

- 04 – Нематериальные активы;

- 05 – Амортизация нематериальных активов;

- 10 – Сырье и материалы;

- 69 – Расчеты по социальному страхованию и обеспечению;

- 70 – Расчеты с персоналом по оплате труда.

А списываются такие расходы в конце периода производства на счета:

- 20 – Основное производство;

- 23 – Вспомогательное производство;

- 29 – Обслуживающие производства и хозяйства.

Хотелось бы отметить, что вопрос учета и распределения накладных расходов занимает не последнее место. Однако, выбор методологии распределения таких расходов не является работой бухгалтера, т.к. это непосредственная задача руководителя предприятия и его менеджеров. Верное решение этой задачи – обязательное условие управления, регулирования, планирования и дальнейшего развития деятельности предприятия.

Методы распределения накладных расходов

Существует несколько методов распределения накладных расходов, все они зависят от выбранной базы распределения расходов. Основными базами распределения накладных расходов могут быть:

- Объем продаж;

Обычно такую базу выбирают небольшие компании, оказывающие услуги, либо производящие товары, не требующие участия большого количества работников, при максимальной автоматизации производства.

Пример:

Фирма «СТАРТ» имеет два подразделения, каждое из которых занимается реализационной деятельностью. Выручка за январь в обоих подразделениях составила 240 000 р, а накладные расходы – 140 000 р. Следуя методу распределения расходов по объему продаж, можно прийти к выводу, что прибыль в обоих подразделениях равна 50 000 рублей.

Однако если представить ситуацию иначе, можно выявить искажения в определении финансового результата:

Как видно на примере, в феврале одно из подразделений сохранило свои показатели, а второе резко сократило продажи. Количество расходов осталось прежним. Если распределять накладные расходы прежним методом, выявится несправедливость в определении финансового результата за месяц по отношению к первому подразделению. Таким образом, метод распределения накладных расходов по объему продаж не является точным.

- Фонд оплаты труда;

Такая база распределения актуальна в трудоемком ручном производстве при сдельной форме оплаты труда. В ином случае такой метод не покажет реального финансового результата деятельности, искажая показатели себестоимости.

Пример: на предприятии «Апрель» работает несколько видов производств. Каждое из них затрачивает определенное количество средств на оплату труда по установленной ставке за час работы. Условимся, что в месяц предприятие затратило 2 000 000 рублей на косвенные расходы. Тогда их распределение произойдет по следующей схеме:

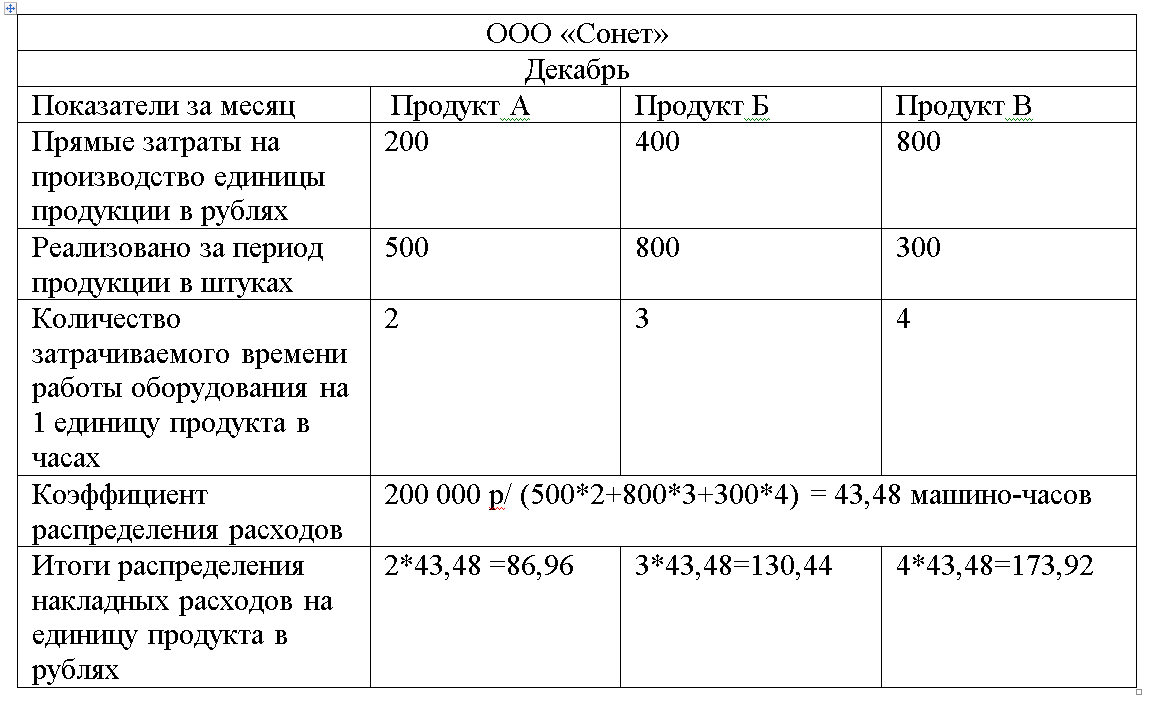

- Время, затраченное на работу оборудования;

Данная база распределения накладных расходов подходит предприятию с максимально автоматизированными цехами. Таким образом, метод схож с методом распределения по фонду оплаты труда, с одним лишь изменением: человеко-часы заменяются машино-часами.

Пример: при условии, что на предприятии было затрачено 200 000 рублей на реализацию товаров, распределение произойдет следующим образом:

- Прямые материальные затраты;

Распределение непрямых затрат при данном методе распределения накладных расходов происходит пропорционально затраченным материалам и сырья на производство одного товара или каждого из нескольких. Важным условием такого метода является значительно малая доля накладных расходов в сравнении с прямыми.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей

В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия

Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Расчет накладных расходов

Накладные расходы – это дополнительные затраты, не относящиеся напрямую к основному производству, не входящие в оплату труда основного персонала и в стоимость сырья.

Для предприятия такие затраты важны не меньше, чем прямые расходы, поскольку позволяют обеспечить работу всего предприятия.

Что включается в накладные расходы, каким образом они распределяются и нормируются, расскажем в нашей статье.

Распределение накладных расходов

Специфика накладных расходов такова, что их невозможно сразу отнести на какой-то конкретный вид производимой продукции, или оказываемых услуг, но игнорировать их нельзя, поскольку это может привести к ошибкам в ценообразовании. Поэтому, чтобы определить затраты на единицу продукции, накладные расходы в калькуляции подлежат распределению:

- пропорционально зарплате основного персонала,

- пропорционально стоимости сырья и материалов,

- пропорционально выручке, объемам продаж и т.д.

Каким образом будет происходить это распределение, организация решает сама:

- если в компании большая численность основного производственного персонала, имеет смысл рассчитывать производственные накладные расходы в пропорции к ФОТ работников основного производства;

- при небольшом количестве основных рабочих (например, при полностью автоматизированном производстве) накладные расходы лучше распределять в пропорции к объемам продаж, либо ко времени работы производственного оборудования (машино-часам);

- базой для распределения может быть и отношение прямых расходов, произведенных на единицу продукции, к общей сумме расходов. Такой способ удобен предприятиям, где прямые затраты значительно превышают косвенные расходы;

- методы расчета накладных расходов могут применяться комбинированно, что применимо на больших предприятиях, выпускающих очень широкий ассортимент товаров, или оказывающих множество различных услуг.

Коэффициент накладных расходов

При определении цены реализации и для дальнейшего планирования важно определить величину, позволяющую увидеть соотношение прямых и накладных расходов, то есть вычислить процент накладных расходов от прямых затрат. https://www.youtube.com/embed/J3l4QDlz3RU

Для этого сумма накладных расходов делится на сумму прямых расходов (или на сумму одного из видов прямых затрат), а результат умножается на 100%. Чем продолжительнее будет период, за который берутся данные для вычисления, тем точнее будет полученное соотношение.

Пример

Общая сумма накладных расходов на предприятии за 2016 год составила 25500 тыс. руб., а зарплата основных рабочих за тот же период – 23100 тыс. руб. Процент накладных расходов составил:

25500 тыс. руб. / 23100 тыс. руб. х 100 = 110,4%

В 2017 г. решено снизить накладные расходы до 70%, для чего проведено сокращение непроизводственного штата. В результате годовая сумма накладных затрат предприятия, при том же размере ФОТ основного персонала, составит 16170 тыс. руб. (23 100 тыс. руб. х 70%).

Нормы накладных расходов

Определять способ распределения накладных расходов организации следует с учетом своей специфики и масштабов производства. Для ряда отраслей существуют определенные нормативы и рекомендации, которые организации учитывают при оценке своих затрат. Например,

накладные расходы в строительстве нормируются постановлением Госстроя РФ от 05.03.2004 № 15/1, разъясняются письмами ведомства, а также специальными методическими указаниями Госстроя (МДС);