Нормативные основы расчетов с подотчетными лицами

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации. Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1. К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

Процедура выдачи средств работнику под отчет регламентируется Порядком ведения кассовых операций в РФ.

В случае если фирма отправляет сотрудника в командировку, то работник, получивший средства, может их потратить на:

- проезд, в том числе расходы на приобретение билетов;

- проживание (аренды квартиры, номера в гостинице и прочее);

- расходы, связанные с проживание (так называемые «суточные»);

- оформление визы, медицинской страховки (при командировке за границу).

Работник, получивший деньги под отчет, обязан отчитаться об их использовании в течение 3-х дней после совершения хозяйственной операции (окончания командировки или покупки необходимого товара).

Принятие НДС к вычету по авансовому отчету в 1С 8.2

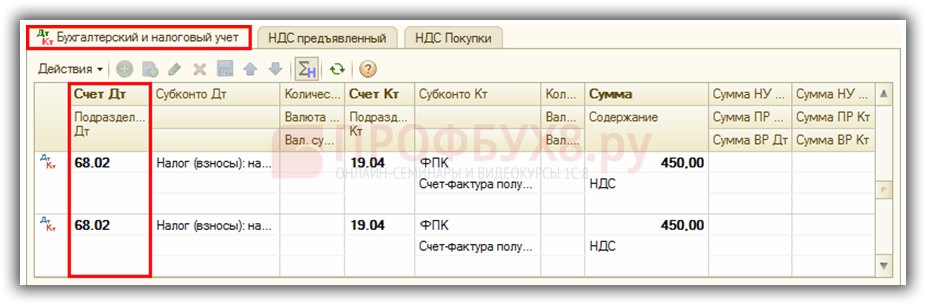

Проводки, формируемые книгой покупок по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по принятию «входного» НДС к вычету по операциям поступления товаров (работ, услуг) в 1С 8.2 создаются проводки по дебету счета 68.02: Дт 68.02 Кт 19 – на сумму «входного» НДС, принятого к вычету:

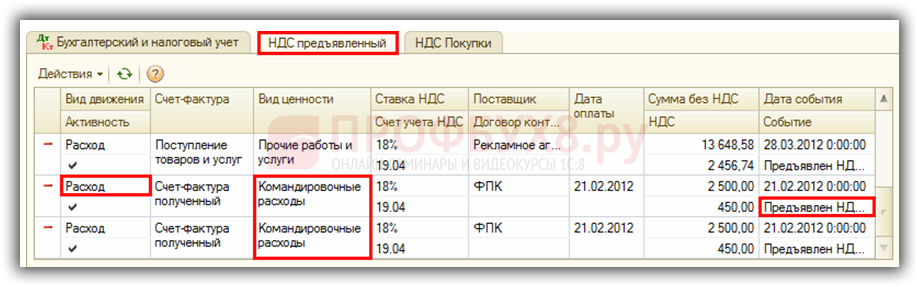

Записи, формируемые книгой покупок по налоговому учету

В регистрах накопления по НДС были сформированы записи:

в регистре НДС предъявленный с видом движения Расход. Производится списание «входного» НДС из регистра, в момент включения его в книгу покупок:

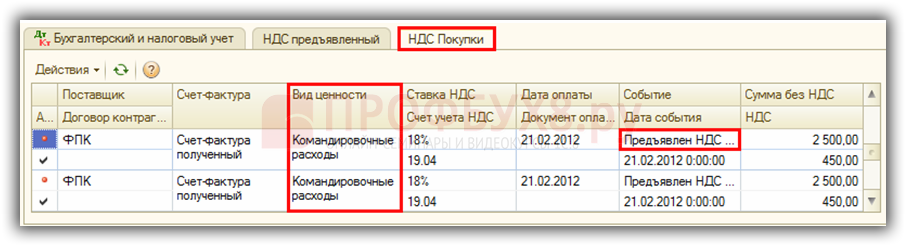

в регистре НДС Покупки, которая формирует строки отчета Книга покупок:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

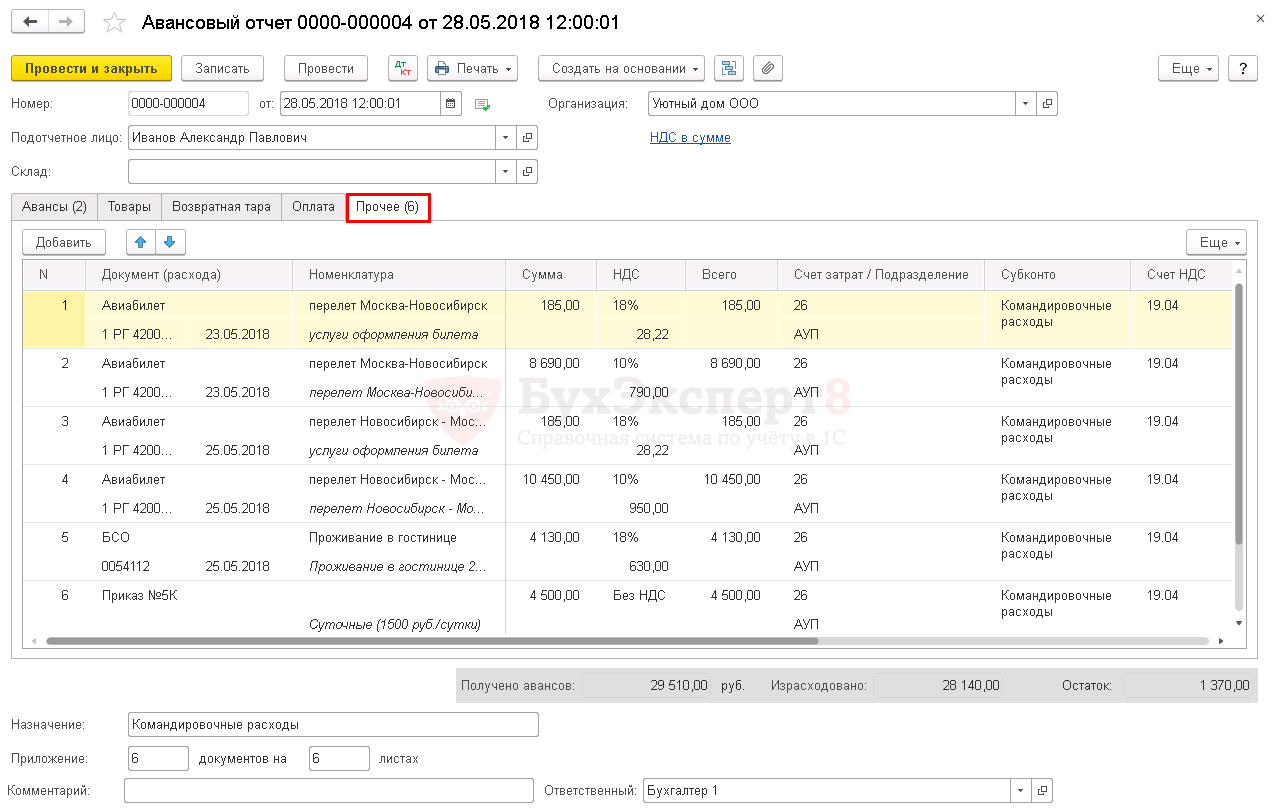

Вкладка Прочее

Заполнение вкладки Прочее необходимо тогда, когда были приобретены работы или услуги, которые сразу будут отнесены на счета затрат. Затраты по командировке также отражаются на вкладке Прочее.

Документ (расхода)

Графа Документ (расхода) содержит данные о наименовании, номере и дате документа, выданного поставщиком при выполнении работ, оказании услуг, а также подтверждающего затрат на командировку. Сведения заполняются вручную.

Номенклатура

В графе Номенклатура выбирается наименование работ (услуг), командировочных затрат из справочника Номенклатура, вид номенклатуры Услуги. Наименования вида номенклатуры Товары также доступны для заполнения.

Сумма

В графе Сумма отражается сумма работ (услуг), командировочных затрат по Документу (расхода). Заполняется вручную.

Счет затрат/Подразделение

В графе Счет затрат/Подразделение заполняются сразу два поля:

- счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат PDF. При необходимости Счет затрат можно поменять вручную;

- подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то подразделение, которому присвоен признак Использовать как основное. PDF

Подразделения заполняется только в том случае, если включена Учет затрат По каждому подразделению. PDF

Субконто

В графе Субконто отражается статья затрат, соответствующая произведенным расходам. Выбирается из справочника Статьи затрат или из справочника Прочие доходы и расходы в зависимости от установленного Счета затрат.

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в . Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на новом счете учета.

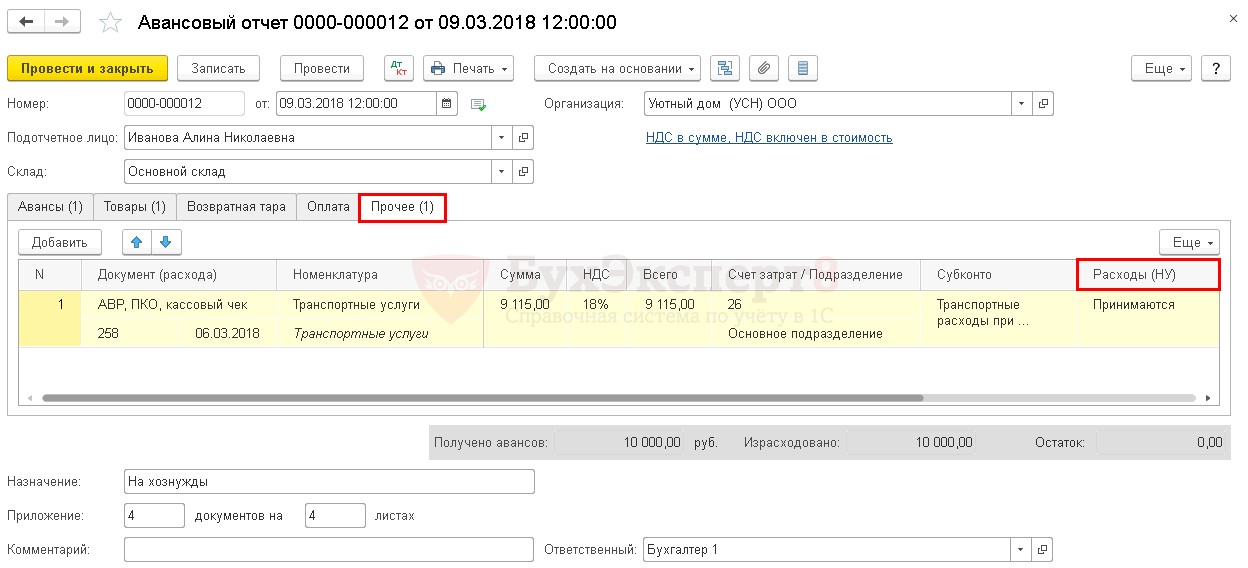

Расходы (НУ)

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

- Распределяются.

Узнать более подробно о Порядке признания расходов при УСН.

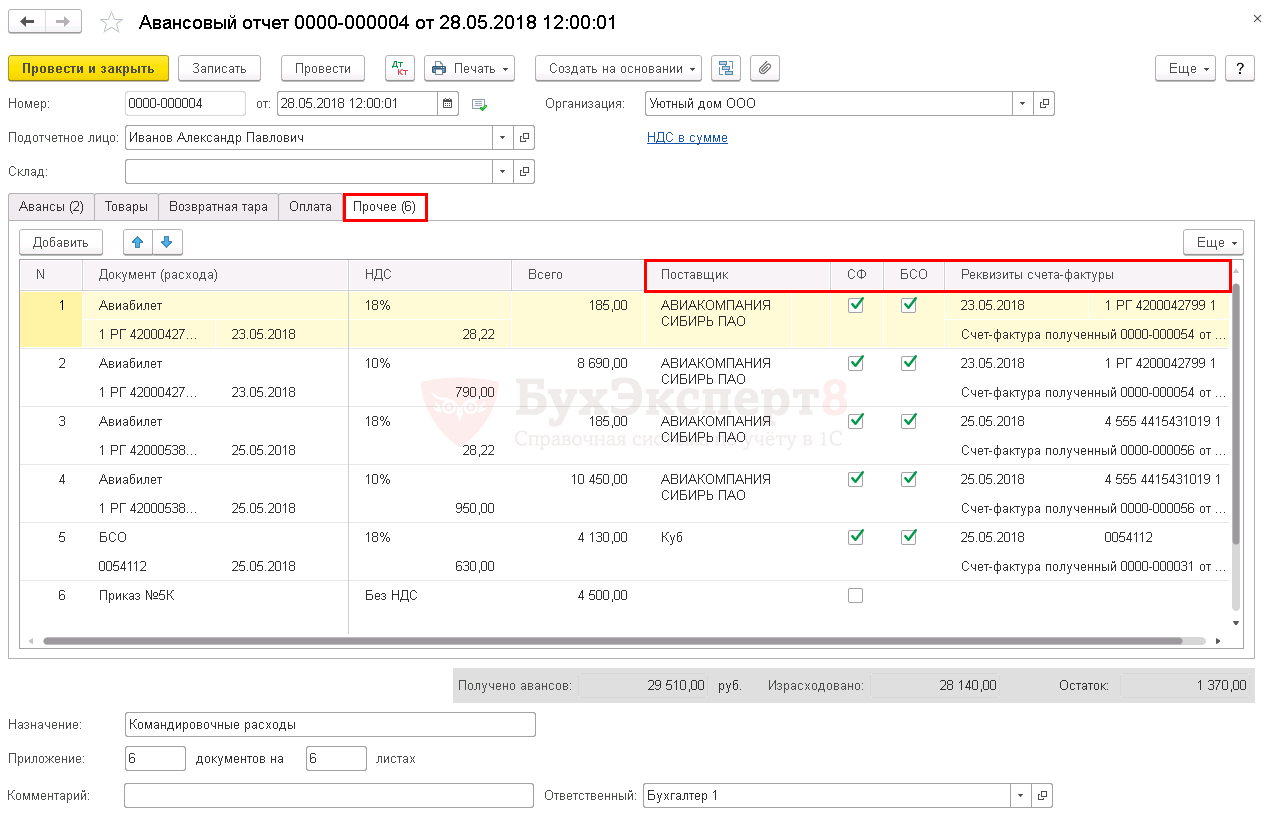

Поставщик

В графе Поставщик указывается наименование поставщика, выполнившего работы (оказавшего услуги). Наименование поставщика выбирается из справочника Контрагенты.

СФ

В графе СФ проставляется флажок СФ в том случае, когда поставщик выдал вместе с первичным документом, указанным в Документ (расхода) счет-фактуру, оформленный на организацию или ИП, по которому НДС может быть принят к вычету.

БСО

В графе БСО проставляется флажок в том случае, когда поставщик выдал в качестве первичного документа квитанцию БСО. Если организация планирует принять НДС к вычету, выделенный в квитанции БСО, то необходимо рядом с флажком БСО проставить флажок СФ.

Реквизиты счета-фактуры

Графа Реквизиты счета-фактуры становится обязательной для заполнения, если стоит флажок СФ в графе СФ. Если ставится:

- флажок только в графе СФ, то дата и номер СФ проставляются вручную. В результате при проведении документа Авансовый отчет формируется документ Счет-фактура полученный на поступление;

- два флажка: в графе СФ и графе БСО, то дата и номер проставляются автоматически по дате и номеру из графы Документ (расхода) – формируется Счет-фактура (бланк строгой отчетности) автоматически в журнале Счета-фактуры полученные.

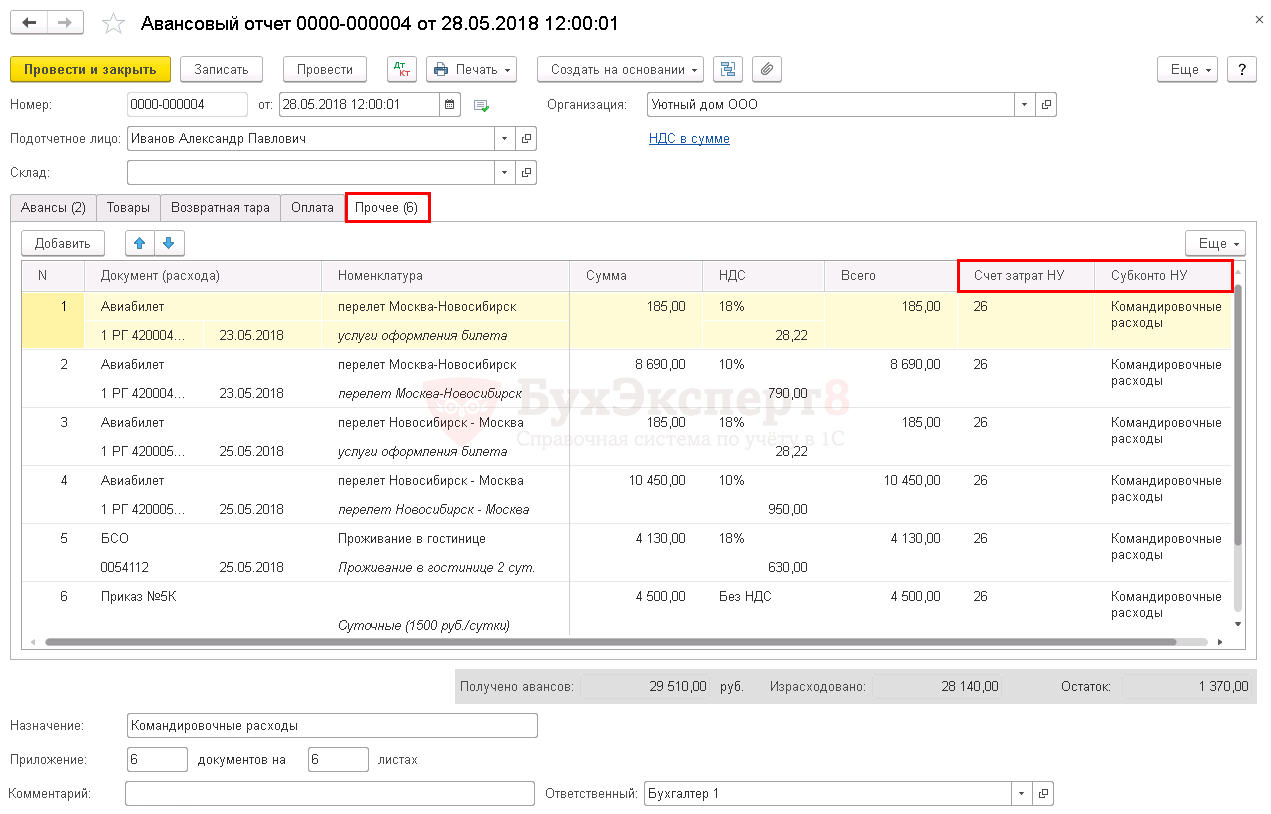

Счет затрат НУ

Графа Счет затрат НУ заполняется автоматически, по графе Счет затрат, заполненной для БУ. Если требуется указать другой счет, то его можно выбрать из Плана счетов.

Субконто НУ

Графа Субконто НУ заполняется автоматически статьей затрат, указанной в графе Субконто для БУ. Если требуется указать другое значение Субконто НУ, то его можно поменять в документе, выбрав из справочника Статьи затрат.

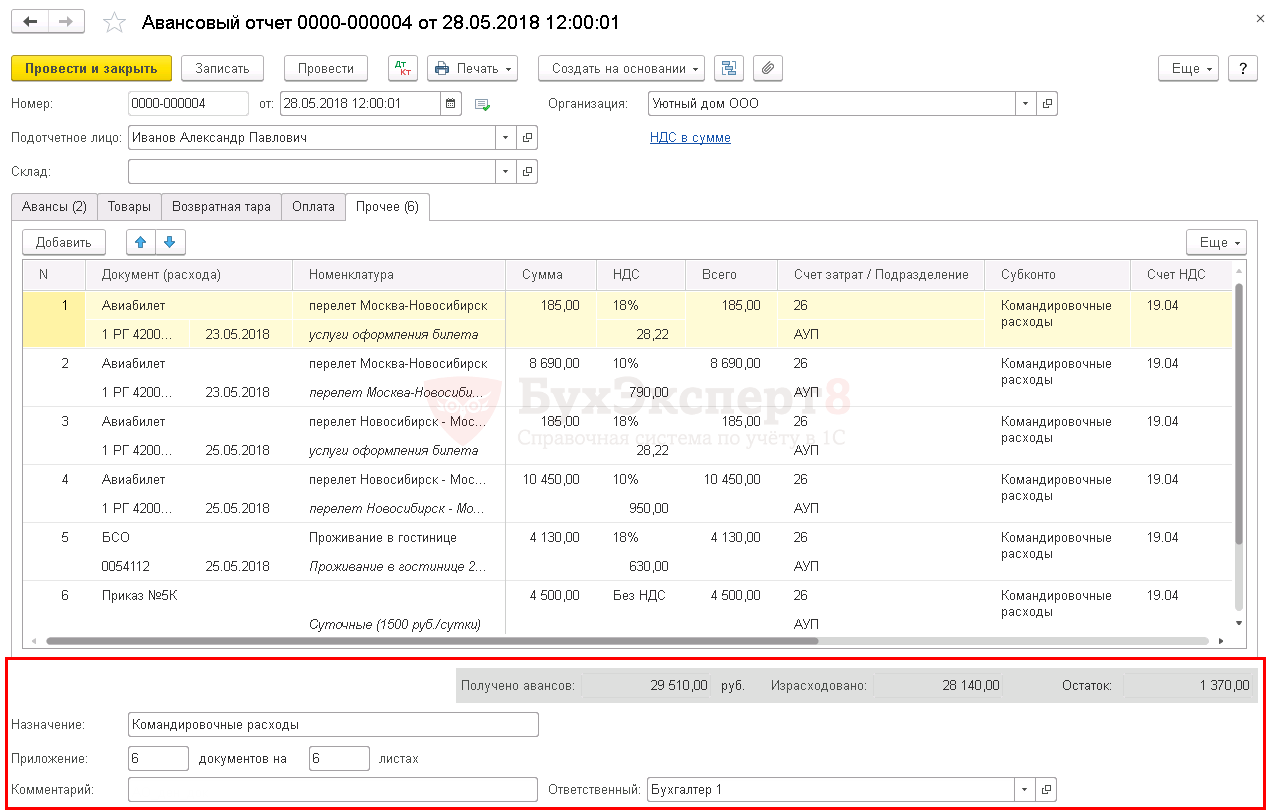

Подвал документа

Итоги

В графе Итоги приводятся:

- Получено авансов – сумма полученного аванса из вкладки Авансы;

- Израсходовано – указывается общая сумма израсходованных подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток – рассчитывается, как разница между итогами полей Получено авансов и Израсходовано. В результате может получиться Перерасход или Остаток денежных средств у подотчетника.

Все поля графы Итоги заполняются автоматически.

Приложение

В графе Приложение указывается количество приложенных к Авансовому отчету документов, а также общее количество листов у них.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.