Работа на упрощенке в сервисе «Моё дело»

После того, как перейдете на УСН, вам нужно будет рассчитывать и уплачивать авансовые платежи, годовой налог и сдавать декларацию по единому налогу. В этом вам поможет интернет-бухгалтерия «Моё дело».

С помощью сервиса вы в считанные минуты рассчитаете и уплатите налог, сформируете КУДиР, заполните и отправите декларацию.

Если вы совмещаете УСН с другой системой налогообложения, в нашем сервисе вы сможете вести раздельный учет.

Налоги и декларации – это еще не все. Даже на упрощенке вам нужно будет вести складской учет, формировать первичку, договоры и счета на оплату. В этом вам тоже поможет наш сервис. Вся работа с контрагентами автоматизирована.

Если у вас есть сотрудники, «Моё дело» поможет вам оформить кадровые документы, рассчитать зарплату и страховые взносы, отчитаться по ним в ИФНС, ПФР и ФСС.

Не убедили?

Вот еще несколько полезных функций:

- сверка с ИФНС;

- проверка контрагентов;

- бесплатные консультации экспертов;

- интеграция с банками, платежными системами и другими сервисами (ROBOKASSA, Эвотор, Lifepay, b2bfamily, Яндекс Касса);

- внешне API для обмена данными с любой системой, которую вы используете в работе;

- круглосуточная техническая поддержка.

Не тратьте драгоценное время на то, что можно сделать нажатием одной кнопки. Подключитесь к сервису «Моё дело» — и успевайте больше.

В какой срок

Если речь идет об организации или ИП, которые уже работают и применяют другой режим, то сменить его на упрощенную систему они могут только с начала следующего календарного года. Форму 26.2-1 в этом случае надо успеть подать до 31 декабря текущего года.

Исключение сделано для тех, кто в течение года перестал быть плательщиком ЕНВД. Им дается право в течение 30 дней написать заявление и перевестись на упрощенную систему.

Вновь созданные предприятия и ИП могут уведомить ИФНС о применении спецрежима на этапе регистрации, и сдать уведомление одновременно с регистрационными документами или в течение 30 дней после внесения записи в ЕГРИП или ЕГРЮЛ. Если не уложиться в этот срок, упрощенка будет доступна только со следующего года, как уже работающим ИП и ООО, а до этого время придется применять общий режим (ОСНО).

Нужно ли ежегодное проведение процедуры

Уведомление о том, что предприниматель или организация желает использовать УСН, направляется со стороны налогоплательщика в контролирующие службы лишь разово.

Сделать это можно:

- после процедуры регистрации организации, на протяжении 30-ти дней;

- в ситуации, если указанный временной период был пропущен, или организация (ИП) уже работает не на УСН, причем сделать это можно в любой момент текущего года, чтобы со следующего календарного периода появилась возможность начать работу в качестве упрощенца.

Нет, ведь как только работа в лице упрощенца была начата, необходимость подтверждения ведения деятельности по принципу УСН отсутствует.

Но, тем не менее, официальное подтверждение факта такой деятельности потребоваться может, если речь идет о взаимодействии с партнерами, инвесторами, кредиторами, контрагентами и т. д.

Таким образом, уведомление о том, что организация или самостоятельный предприниматель используют упрощенный режим, иметь необязательно.

Такую необходимость диктуют лишь отдельные практические случаи, которые редки и необязательны. Чтобы уведомить об этом факте, налогоплательщик подает произвольно составленное заявление и ожидает ответа на протяжении 30-дневного периода. В нем содержится подтверждение факта использования упрощенного режима.

Образец запроса в налоговую

Предоставление уведомления в налоговые органы может осуществляться следующими путями:

- на бумажном носителе, причем организация вправе сделать это в произвольной форме, учитывая требования, отраженные в ст. 346.13 НК РФ;

- в электронном формате, утвержденном силами Приказа ФНС РФ от 16.11.2012 №ММВ-7-6/878.

Несмотря на простоту и понятность этого процесса, существует несколько базовых особенностей заполнения данной бумаги. Так, фискальные органы рекомендуют делать следующие пометки:

Форма состоит всего из одной страницы и отличается простотой заполнения. Поэтому, как показывает практика, трудностей в процессе оформления документа практически не возникает.

Уведомление может быть представлено в контролирующую инстанцию в личном порядке, через уполномоченное лицо или почтой (заказное письмо).

В двух первых ситуациях в качестве даты подачи выступает день, в который документ поступил в секретариат или канцелярский отдел налоговой инспекции. В последнем случае речь идет о моменте, который отображен на штемпеле.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

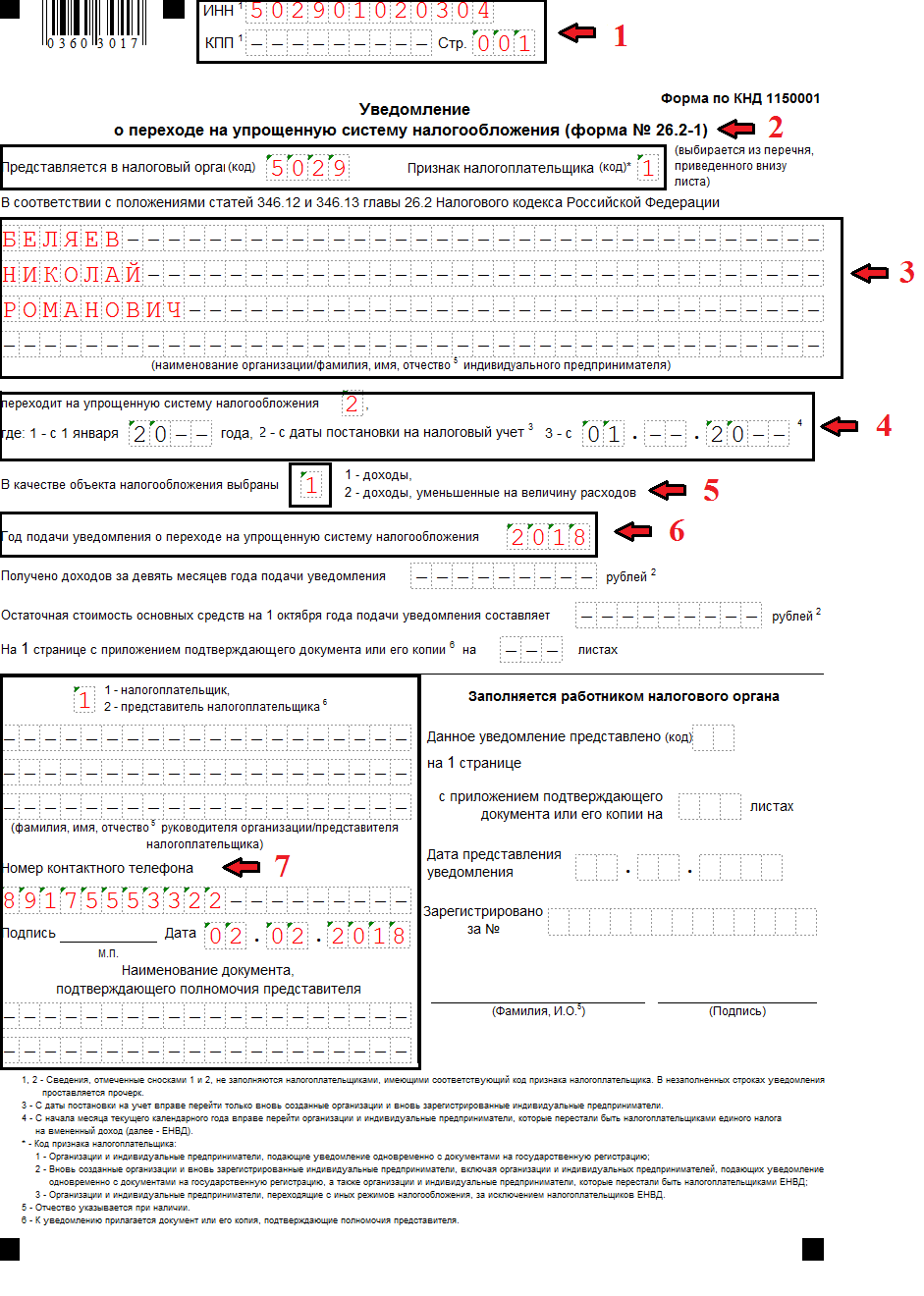

Для ИП при первичной регистрации

Порядок заполнения:

В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

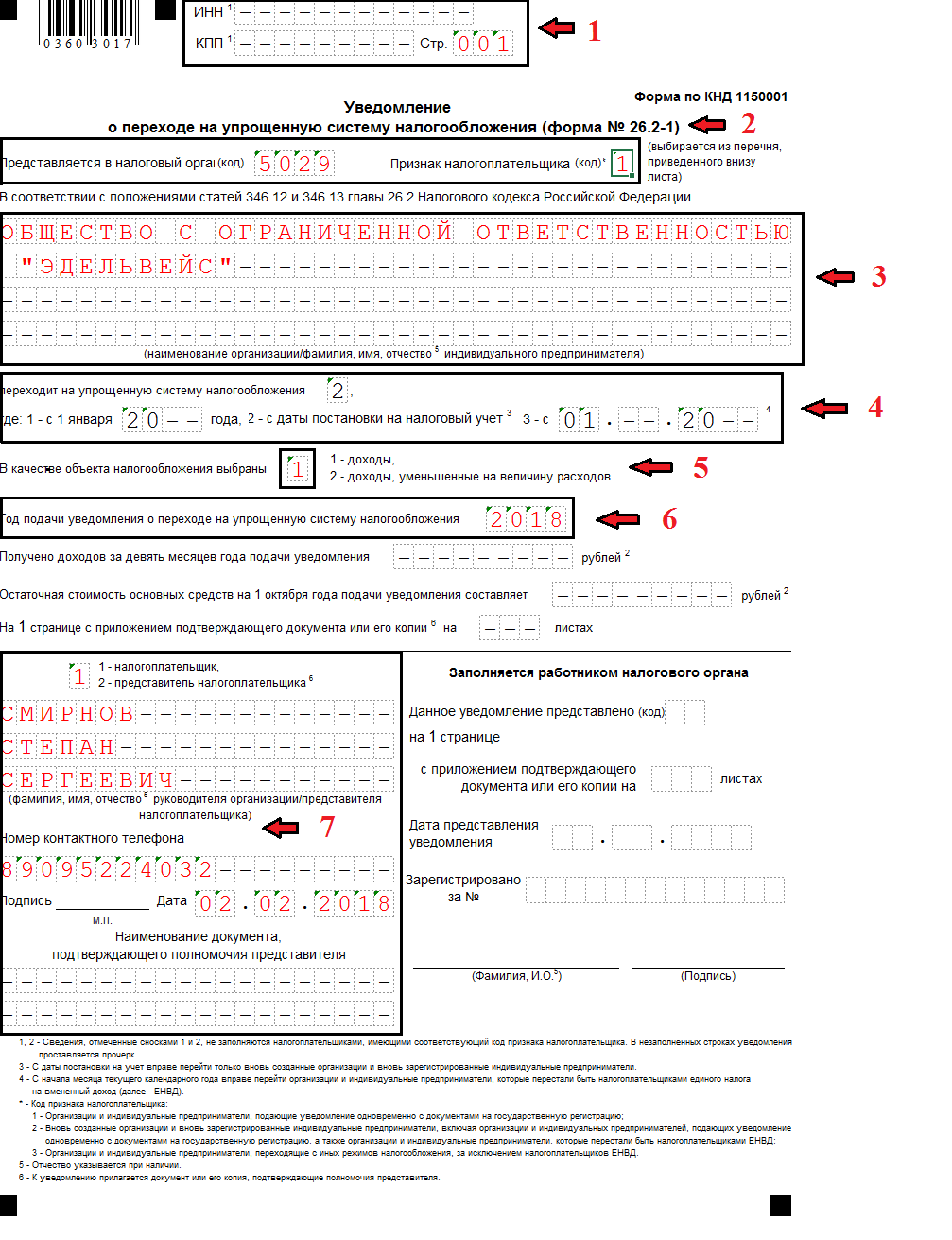

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указывается полное наименованиеорганизации, подающейуведомление.

- В блоке 4 указывается код 2 (переход на УСН с момента регистрации), в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1», если уведомление подает руководитель организации и «2», если его представитель.

Если ставится код «1», то ниже необходимо указать ФИО руководителя организации, контактный номер телефона, дату заполнения заявления и подпись руководителя.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя организации, номер контактного телефона иданные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

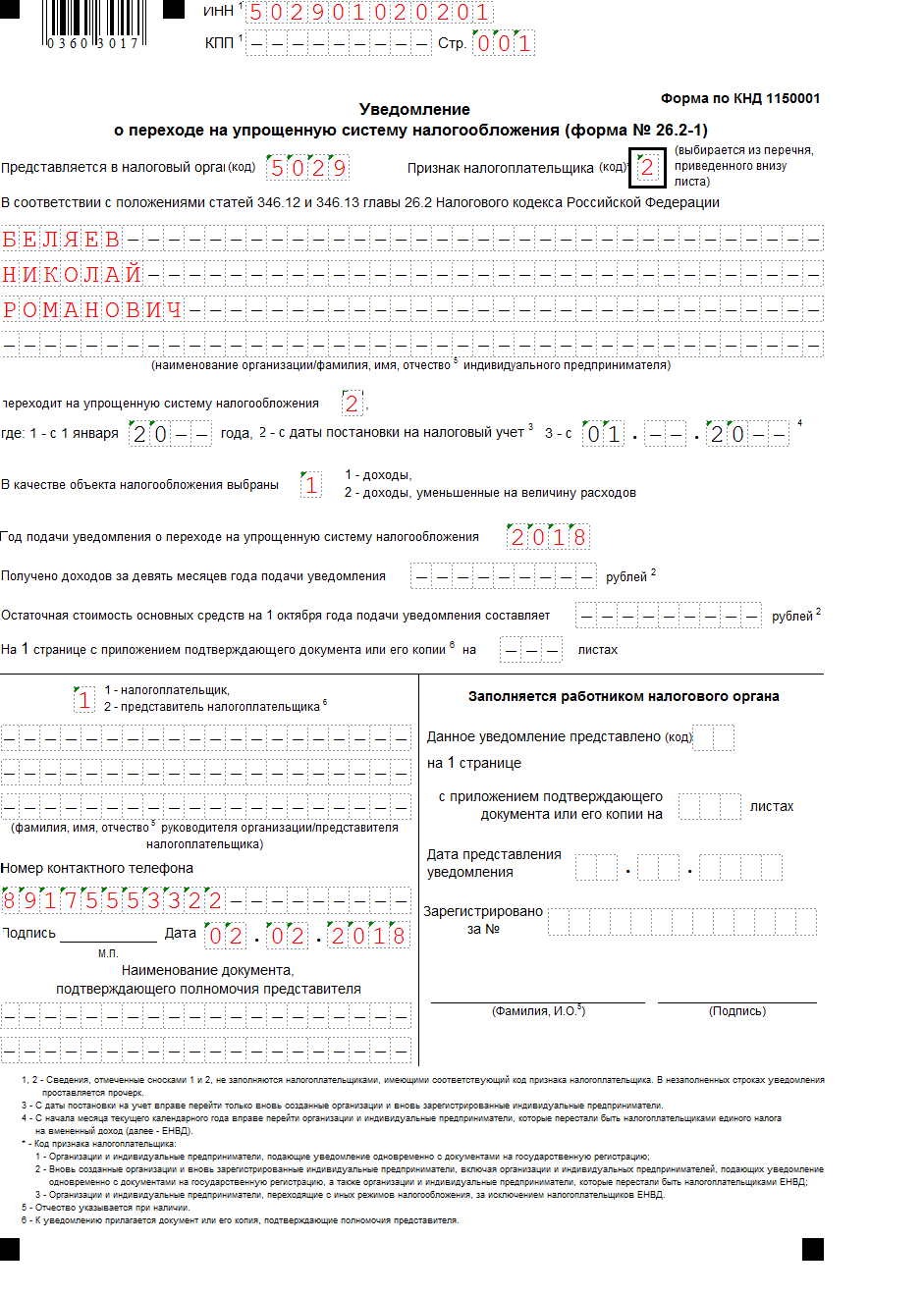

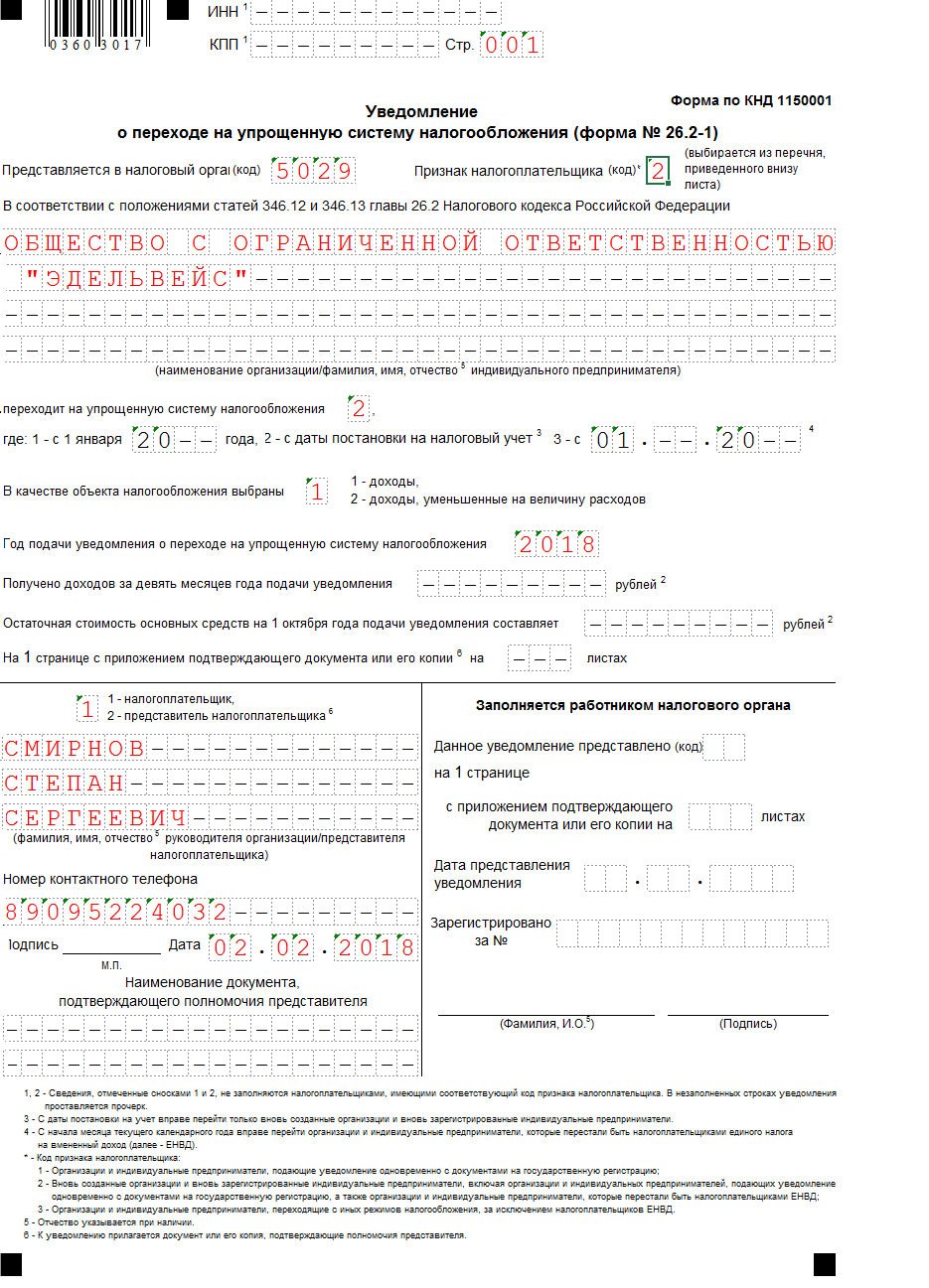

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

Порядок заполнения уведомления при предоставлении его после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность на вмененке прекращена, отличается лишь признаком налогоплательщика (код). В данном случае ставится «2», а не «1», как в первом образце.

Если ИП или организация переходят на УСН с ЕНВД в середине года (в случае невозможности применения вмененки) в строке «переходит на упрощенную систему налогообложения» необходимо поставить код «3» и в соответствующей строке ниже, указать месяц и год, с которого происходит перевод на упрощенку.

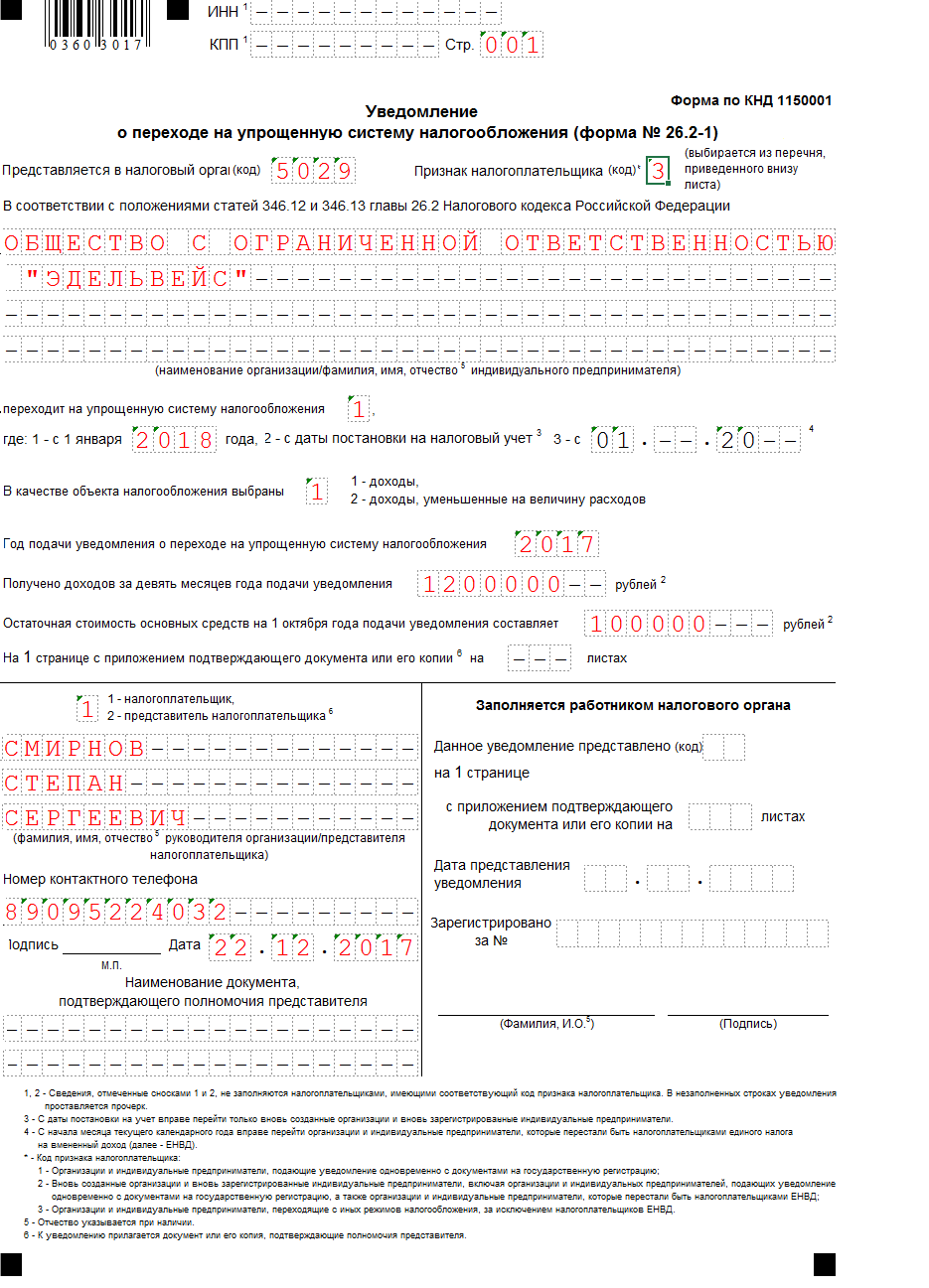

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

- Признак налогоплательщика (код) – «3»

- Переход на упрощенную систему налогообложения – «1»

- Год подачи уведомления – год, который предшествует тому с которого ИП или организация планирует применять УСНО

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

В каких случаях необходимо

Применение упрощенного режима обложения налогами для некоторых организаций является весьма выгодным, и на это имеется несколько причинных факторов:

-

возможность снижения налоговой нагрузки и перехода на более щадящие условия, ведь необходимость перечисления объемных платежей отсутствует;

- шанс у предпринимателя или предприятия на выбор подходящего ему объекта налогообложения, т. к. в качестве базы могут выступать поступления или же выручка за вычетом издержек;

- отсутствие повышенных налоговых ставок, которые, кроме того, подлежат еще и снижению (при наличии у налогоплательщика права на пользование дотациями),включение стоимости основных средств и нематериальных активов в состав расходных направлений на протяжении года, т. е. происходит это значительно быстрее, нежели на общем режиме;

- ведение учетных операций в специальной книге, посвященной решению этих вопросов, ее заполнение не требует колоссальных усилий и заверения в налоговой структуре.

Если предпринимателем или организацией было принято решение о переходе на УСН, потребуется предоставление в ИФНС соответствующего уведомления. Сделать это необходимо в срок до 31 декабря. Это подтверждено в п. 7 ст. 6.1 НК РФ.

Уведомить инспектора о смене специального режима нужно в обязательном порядке, иначе возможность его практического применения будет аннулирована.

В общем случае подтверждение факта использования УСН не требуется, закон не содержит сведений об обязательном уведомлении контролирующих органов. Однако в случае необходимости (к примеру, по просьбе контрагента) можно сделать запрос на официальное подтверждение функционирования предпринимателя по УСН.

Что касается взаимных разбирательств с ФНС, необходимо однажды отправить заявление в налоговую службу и удостовериться, что оно было принято. Впоследствии можно быть уверенным в правомерности использования этого режима без необходимости соблюдения дополнительных требований.

Тем не менее, в том, чтобы плательщик подтвердил собственный статус, могут иметь интерес сторонние лица:

контрагенты, цель которых – убедиться в том, что партнер именно упрощенец и не вносит плату по НДС;

банковские структуры и учреждения, которым в процессе изучения кредитной заявки важно убедиться в платежеспособности потенциального заемщика;

инвесторы и партнеры, которые рассматривают вероятность слияния с предпринимателем и ведения совместной предпринимательской деятельности.

Получается, что поводов для обретения этого документа со стороны субъекта хозяйствования может быть предостаточно. Поэтому необходимо владеть информацией о порядке действий, чтобы избежать всевозможных проблем и трудностей с законодательством.

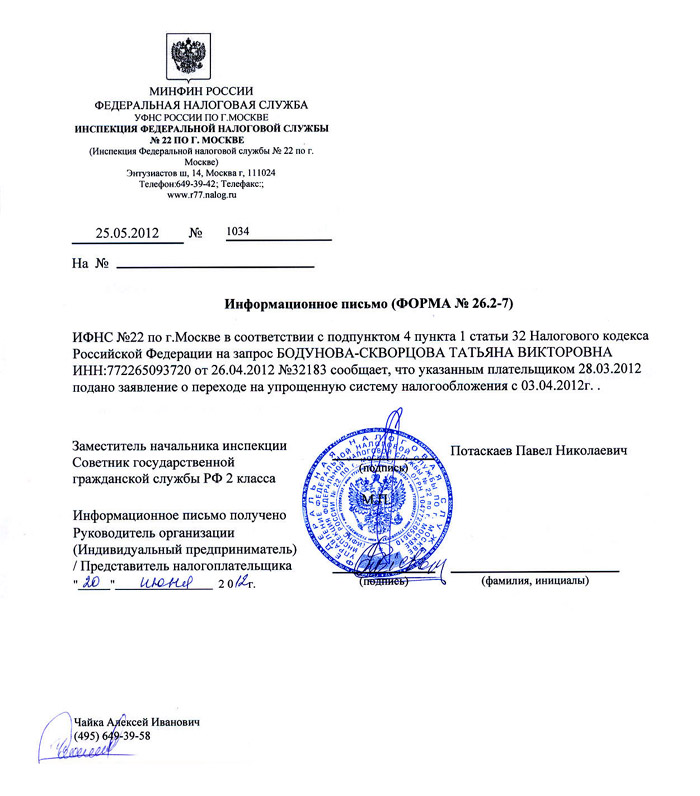

Уведомление (информационное письмо) о применении УСН в 2017 г. форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 01.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

О том, какие ограничения на применение УСН действительны для 2017 года, читайте в материале«Ограничения по выручке при УСН в 2017 году».

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Отвечает ли налоговая

Такой документ, как уведомление о возможности применения УСН, существовал еще в 2010 году. Он присылался предпринимателю или юридическому лицу в качестве ответа в двухнедельный срок после подачи заявительных документов.

Однако внесение изменений в Налоговый Кодекс стало причиной отмены уведомления.

Дело в том, что УСН присвоен статус добровольного налогового режима, переход на который носит для предпринимателя уведомительный характер, а значит, начало применения сопровождается просто изъявлением желания предпринимателя в установленной форме.

Подача уведомления о переходе на УСН для ООО

Подать уведомление о переходе на УСН вы можете одним из трех способов:

- Распечатать заполненный бланк в 3 экземплярах (или заполнить его от руки) и принести в инспекцию лично

- Отправить в электронном виде (в том числе, через портал госуслуг)

- Переслать заказным письмом с описью вложения

Если вы решили подавать документы лично, то с собой должно быть, как минимум, два заполненных экземпляра уведомления (для московских инспекций — три). Один из них инспектор вернет вам с отметкой о приеме уведомления — сохраните этот экземпляр на случай споров с налоговой.

Поскольку переход на УСН носит уведомительный характер и для начала применения спецрежима вам не нужно дожидаться разрешения инспекции, никакого подтверждения о том, что переход прошел успешно, вы не получите. Но если вам будет спокойнее точно знать, что у налогового органа нет никаких претензий относительно вашего спецрежима, вы можете обратиться в инспекцию с просьбой об индивидуальном информировании. В соответствии с Приказом Минфина РФ № 99н от 02.07.2012, отказать вам налоговая не может. Таким образом в течение 30 дней с момента регистрации вам пришлют все необходимые уведомления.

Как правило регистрирующие налоговые инспекции принимают заявления о переходе на УСН вместе с документами на регистрацию ООО, однако в некоторых случая налоговая может отказать. Дело в том, что постановка на учёт ООО происходит в регистрирующей ФНС, а заявление о переходе на УСН должно быть подано в территориальную ФНС к которой относится юридический адрес ООО. Если заявление о переходе на УСН у вас не приняли в момент регистрации, просто подайте его в территориальную ФНС где будет состоять на учёте ваше общество с ограниченной ответственностью в течение 30 дней с момента его регистрации.