По какой формуле рассчитывается средний товарный запас?

Средний товарный запас — формула, по которой он рассчитывается, будет рассмотрена нами в статье — является важным хозяйственным показателем. В чем заключаются особенности его применения и расчета? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для чего необходим расчет товарного запаса?

Исчисление среднего товарного запаса в днях (формула и нюансы)

Итоги

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении.

В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

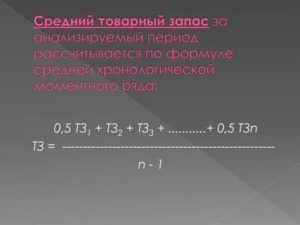

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = [(ТОВ1 / 2) + ТОВ2 + ТОВ3 + (ТОВ (ДЕНЬ) / 2)] / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = [(100 / 2) + 120 + 170 + 70 + (120 / 2)] / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Индекс цен

Если за исследуемый период изменились цены, то предварительно нужно рассчитать их индекс. Значение данного показателя повышается в условиях влияния инфляционных процессов на экономику страны. Коэффициент показывает изменение стоимости определенного количества товаров за период. Формула расчета индекса цен:

Иц. = Ц новые/ Ц старые

Эту формулу часто используют органы статистики для анализа уровня цен на определенные категории товаров. Например, объем проданных товаров в 2014 году составлял 100 тыс.руб., а в 2016 – 115 тыс. руб. Рассчитаем индекс цен:

Иц = 115 /100 = 1,15, то есть за год цены выросли на 15%.

Только после этих действий используется формула расчета товарооборота в сопоставимых ценах:

Факт = (Товарооборот в текущих ценах / Товарооборот прошлого года) * 100%.

Пример 5

Исходные данные для выполнения задания представлены в таблице далее.

|

Товарооборот за 2015 год, тыс. руб. |

2016 год |

|||

|

Прогноз, тыс. руб. |

Факт. товарооборот, тыс. руб. |

|||

|

Всего |

4560 |

5300 |

5480 |

|

|

I кв |

1000 |

1250 |

1260 |

|

|

II кв |

1300 |

1290 |

1370 |

|

|

III кв |

1100 |

1240 |

1210 |

|

|

IV кВ |

1158 |

1519 |

1640 |

Теперь нужно определить товарооборот за текущий год по ценам прошлого периода.

Сначала определим процент выполнения плана продаж: 5480/5300*100 = 103,4%.

Теперь нужно определить динамику товарооборота в процентах в сравнении с 2015 годом: 5480/4650*100 = 120%.

|

Товарооборот за 2015 год, тыс. руб. |

2016 год |

||||

|

Прогноз, тыс. руб. |

Факт. товарооборот, тыс. руб. |

Выполнение, % |

По отношению к прошлому году, % |

||

|

Всего |

4560,00 |

5300,00 |

5480,00 |

103,4 |

120 |

|

I кв |

1000,00 |

1250,00 |

1260,00 |

100,8 |

125 |

|

II кв |

1300,00 |

1290,00 |

1370,00 |

106,2 |

105 |

|

III кв |

1100,00 |

1240,00 |

1210,00 |

97,6 |

109 |

|

IV кв |

1158,00 |

1519,00 |

1640,00 |

107,9 |

141 |

В результате перевыполнения плана продаж в 2016 году фирма реализовала продукции на 180 тыс. руб. больше. За год объем реализации увеличился на 920 тыс. руб.

Детальный расчет розничного товарооборота по кварталам позволяет определить равномерность продаж, выявить степень удовлетворения спроса. Дополнительно стоит также провести анализ продаж по месяцам, чтобы установить признаки снижения спроса.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.»

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

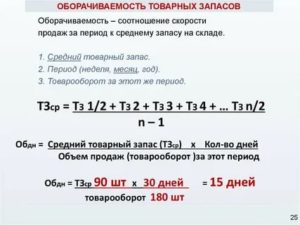

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Термины

Товар – это то, что покупается и продается. К данной категории также относят услуги, если их стоимость оплачивает покупатель (упаковка, доставка, оплата услуг связи и т. д.).

Запасы – это перечень товаров, пригодных для продажи. Для организаций, занимающихся розничной и оптовой торговлей, запасами являются товары, лежащие на полках, и те, которые находятся в наличии, поставляются и хранятся.

В термин «товарный запас» также входит продукция, которая еще в пути, на складе или числится в дебиторской задолженности. В последнем случае право собственности остается у продавца, пока товар не оплачен. Теоретически он может отгрузить его к себе на склад. При расчете оборачиваемости учитывается только та продукция, которая находится на складе.

Товарооборот – это объем продажи в денежном выражении, рассчитанный за определенный период. Далее будет описан алгоритм, по которому рассчитывается товарооборот, формула расчета.

Товарные запасы на торговых предприятиях

Производство, обращение и потребление – эти процессы происходят постоянно. Однако, они не совпадают в пространстве и во времени. Именно для того, что бы обеспечить их непрерывность используются товарные запасы.

Товарные запасы – это часть товообеспечения, которая является совокупностью готовых товаров во время их передвижения из сферы производства к потребителю.

Товарные запасы накапливаются на всех этапах движения товаров, а именно на складах предприятий-изготовителей и во время пути, на оптовых складах и розничных торговых компаниях.

Именно соответствие спроса и предложения достигается благодаря товарным запасам. Товарные запасы в опте и рознице должны служить реальным предложением товаров, обеспечивающим их бесперебойную продажу.

Факторы, необходимые для образования товарных запасов:

- сезонные колебания в производстве и потреблении товаров;

- несоответствие между производственным и торговым ассортиментом товаров;

- особенности территориального положения производства;

- фактор транспортировки товаров;

- звенность товародвижения;

- возможности для хранения товара.

Предназначение

Оборачиваемость запасов анализируется для того, чтобы найти позиции, в которых скорость цикла «товар-деньги-товар» очень низкая, и принять соответствующее решение. Анализировать таким образом товары разных категорий не имеет смысла. Например, в продовольственном магазине бутылка коньяка может продаваться с большей скоростью, чем батон. Но это еще не означает, что хлеб стоит исключить из ассортимента товаров. Просто анализировать эти две категории таким способом не нужно.

Сравнивать следующие товары в рамках одной категории: хлеб — с другими булочными изделиями, а коньяк – с элитными алкогольными напитками. Только в этом случае можно делать выводы об интенсивности оборачиваемости определенного товара.

Анализ динамики продаж в сравнении с прошлыми периодами позволит сделать вывод об изменении спроса. Если за анализируемый период коэффициент оборачиваемости уменьшился, то имеет место затоваривание склада. Если показатель растет и к тому же быстрыми темпами, то речь идет о работе «с колес». В условиях товарного дефицита складские запасы могут быть нулевыми. В таком случае оборачиваемость запасов можно просчитать в часах.

Если на складе скопились сезонные товары, на которые наблюдается низкий спрос, то достичь оборачиваемости будет тяжело. Придется закупить широкий ассортимент редких товаров, что скажется на их ликвидности. Поэтому все расчеты будут некорректны.

Также важно проанализировать условия поставки. Если организация осуществляет закупку за счет собственных средств, то расчет оборачиваемости будут показателен

Если товары покупаются в кредит, то низкая оборачиваемость для фирмы не критична. Главное, чтобы срок возврата средств не превышал рассчитанное значение коэффициента.

Оборачиваемость запасов

Все, что находится на складе, является оборотным активом организации. Это замороженные денежные средства. Чтобы понять, сколько уйдет времени на переконвертацию товаров в наличные деньги, проводится анализ оборачиваемости запасов.

Наличие товарных остатков с одной стороны является преимуществом. Но даже когда они скапливаются, продажи снижаются, организации все равно приходится платить налоги с запасов. В таких случаях говорят о низкой оборачиваемости. В то же время высокая скорость продажи товаров не всегда является большим преимуществом. С ростом оборачиваемости появляется риск, что клиент не найдет нужный товар и обратится к другому продавцу. Чтобы найти золотую середину, нужно уметь анализировать и планировать оборачиваемость запасов.

Формула расчета товарооборота в розничной торговле

Анализ изменения цен по товарным группам предусматривает количественную и стоимостную оценку отдельных товаров, определение динамики их сдвигов. Результаты исследования используются для изучения соответствия предложения спросу и оказывают влияние на формирование заказов.

Анализ товарооборота ведется по квартальным и годовым отчетам. По результатам проверки можно установить причины, по которым изменился товарооборот. Формула расчета по балансу приведена ниже:

Зн + Нт + Пр= Р + В + Б + У + Зк, где Зн(к) – запасы на начало (конец) планового периода; Нт – товарная надбавка; Пр – приход товаров; Р – реализация товаров по отдельным группам; В – выбытие товара; Б – естественная убыль; У – уценка.

Определить степень влияния балансовых показателей можно, вычислив разницу между плановыми и фактическими показателями, или с помощью метода цепных подстановок. На следующем этапе розничный товарооборот, формула расчета которого была представлена выше, анализируется на предмет изменения в результате улучшения производительности труда, увеличения численности сотрудников и эффективности использования основных средств. Анализ завершается определением перспектив роста объема продаж и изменением структуры товаров.

Управление товарными запасами

Сегодня большое значение приобретает местонахождение товарных запасов. Большинство товарных запасов сосредоточено в розничной торговле, что нельзя относить к положительному фактору.

Сегодня большое значение приобретает местонахождение товарных запасов. Большинство товарных запасов сосредоточено в розничной торговле, что нельзя относить к положительному фактору.

Товарные запасы должны постепенно перераспределятся между звеньями торговли так, чтобы большая доля принадлежала оптовой торговле.

Основной задачей образования товарных запасов в оптовой торговле состоит в обслуживании потребителей, а в предприятиях розничной торговли они нужны для формирования широкого и устойчивого ассортимента для удовлетворения покупательского спроса.

Размер товарных запасов по большей части определяется объемом и структурой товарооборота торговой компании. Значит, одна из важнейших задач торговых компаний заключается в поддержании оптимальной пропорции между величиной товарооборота и непосредственно размером товарных запасов. Для этого необходима четко отработанная система управления товарными запасами. Что в свою очередь означает установление и поддержание такой их величины и структуры, которая отвечала бы поставленным перед торговой компанией целям. Управление запасами предполагает:

- их нормирование. Разработка и установление их требуемых размеров для определенного вида товарных запасов;

- их оперативный учет и контроль. Ведется на основании действующих форм учета и отчетности, в которые вносят остатки товаров на начало периода, данные о поступлении, и продаже;

- их регулирование. Поддержание их на определенном уровне.

При недостаточном размере товарных запасов появляются трудности с обеспечением товарооборота предприятия, а также с устойчивостью ассортимента.

Излишние запасы вызывают убытки, рост потребности в кредитах и увеличение расходов на выплату процентов по ним, а также увеличение расходов по хранению запасов. В общем, это ухудшает финансовое положение торговых предприятий.