Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2017 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

Виды отпусков в справке 2 НДФЛ

Еще один вопрос, который волнует бухгалтеров, как правильно исчислить НДФЛ при “переходящих” отпускных, когда сотрудник уходит отдыхать в одном месяце, а возвращается в другом. В справке 2 НДФЛ доход отражается в том месяце, в котором сотруднику перечислены деньги, независимо от времени начала или окончания периода.

Компенсация также выплачивается вместо отпуска, и в дополнении к нему. Государственным и муниципальным служащим такие выплаты гарантированы законом, за 10 дней выплачивается компенсация – единовременная выплата к отпуску. В отчетности отражается под кодом 4800.

Как отразить в 6-НДФЛ и 2-НДФЛ единовременную доплату к отпуску

Налоговики напомнили, что дата фактического получения дохода в виде единовременной доплаты к ежегодному отпуску определяется как день выплаты дохода, в том числе перечисления дохода на счета в банках либо на счета третьих лиц по поручению налогоплательщика (подпункт 1 пункт 1 статьи 223 НК).

- по строке 100 указывается дата фактического получения доходов, отраженных по строке 130; данная строка заполняется с учетом положений статьи 223 НК;

- по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130; заполняется с учетом положений пункта 4 статьи 226 НК;

- по строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога; строка заполняется с учетом положений пункта 6 статьи 226 НК.

08 Фев 2019

juristsib

748

Что из себя представляет справка 2-НДФЛ?

Справка 2-НДФЛ – это документ, где содержится следующая информация:

- источник дохода;

- размер заработной платы;

- объём удержанных налогов.

Данные сведения предоставляются в отношении следующих категорий граждан:

- работники;

- подрядчики;

- граждане, получающие дивиденды.

Необходимо обратить внимание на то, что с 01.01.2020 г. в соответствии с утверждены:

- форма сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ) в электронной форме;

- порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц;

- форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица”.

Новая справка 2-НДФЛ содержит сведения о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 года.

Налоговый агент предоставляет в ИФНС справки 2-НДФЛ в следующие сроки:

| Особенность справки | Признак | Срок предоставления |

| Отражены доходы независимо от удержания НДФЛ | 1 | До 1 апреля года, следующего за отчётным |

| Отражены доходы, по которым не удержан НДФЛ | 2 | До 1 марта года, следующего за отчётным |

Читайте так же ⇒ \”Справка 2-НДФЛ для ИП\”

Заполнение 2 ндфл переходящий отпуск 2020год

Предположим, что в ООО «Сириус», зарегистрированном в Санкт-Петербурге, на начало 2020 года работали 10 человек. Их общий заработок за 6 месяцев 2020 года составил 2 040 000 руб. Сумма применяемых в связи с наличием детей вычетов за этот же период равна 109 200 руб. Соответственно, сумма начисленного по ставке 13% налога на доходы составила 251 004 руб.

Отпуск по инициативе работника

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

Пример отражения отпускных в справке по форме 2-НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом. Экономисту организации А. Детей у Кондратьева нет. Премию приурочили к отраслевому профессиональному празднику. С таким кодом можно включать в ставку и суммы премий за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину. То, что выплата премии приурочена к профессиональному празднику, значения не имеет.

Отпускные в 6-НДФЛ 2020 года: пример заполнения

В раздел 2 формы 6-НДФЛ выплату нужно включить лишь в отчетность за 6 (шесть) месяцев / полугодие 2020 года. Ведь при заполнении этого раздела нужно ориентироваться на срок перечисления налога. А он, с учетом выходных, приходится на апрель, как сказано выше. То есть уже на II квартал

И неважно, что реально с бюджетом фирма рассчиталась уже в I квартале. Значит, вся операция сначала попадет в раздел 1, а в следующем квартале будет показана и в разделе 2

То есть это пример так называемой переходящей выплаты.

Отчетность через интернет бесплатно!

Раздел 1 заполняется нарастающим итогом с начала года. Поэтому, например, суммы, выплаченные в самом начале года, будут «сидеть» у вас по строкам раздела 1 весь год: в отчетности за I квартал, полугодие, 9 месяцев и год.

2-НДФЛ (новая форма 2020), бланк которой скачать можно ниже, нельзя распечатывать с двух сторон одного листа. Под запретом и исправление ошибок при помощи корректирующих средств. Нельзя листы документа скреплять скобами, склеивать. Образец справки 2-НДФЛ не может содержать пустые ячейки – при отсутствии данных поля заполняются прочерками (вместо числовых параметров ставятся нули). Не должно быть и отрицательных значений цифровых показателей.

новая форма 2-НДФЛ за 2020 год содержит дополнительный блок с расшифровкой данных о начисленных доходах – приложение к справке (здесь должны прописываться суммы доходов с привязкой к идентифицирующим их кодам и расчетным месяцам).

2-НДФЛ – новая форма 2020 (бланк, образец)

Для подтверждения доходов наемного работника в налоговой инспекции или в банковских учреждениях (например, при оформлении ипотеки) применялись единые шаблоны справок 2-НДФЛ. В этом документе наниматели (налоговые агенты) отражали сумму налогооблагаемых доходов трудоустроенных у них лиц, размер налоговых вычетов и их тип. Но с 2020 года для разных целей предусмотрены отдельные формы:

Люди, работающие в других сферах, получают такую выплату, если это предусмотрено локальными нормативными актами работодателя. Но обязанности выплачивать компенсацию, у организаций нет. Если подобного рода выплаты в компании предусмотрены, в 2 НДФЛ они показываются как материальная помощь – код 2760.

2ндфл 2020 в каком месяце указывать переходящий отпуск

По таким отпускам у бухгалтеров часто возникают вопросы. Датой осуществления таких расходов признается дата их начисления пп. Исключение составляют субъекты малого предпринимательства п. Они отражают сумму отпускных проводкой Дебет 20 23, 25, 26, 29, 44 Кредит Может возникнуть ситуация, когда суммы резерва недостаточно. Начислен работнику средний заработок отпускные.

Уплата НДФЛ с отпускных и больничных

Так как сумма компенсации не превышает трехкратный размер среднего месячного заработка Кондратьева, то НДФЛ такая выплата также не облагается абз. Доходы отразите полностью, указав для них код Заполнить справку надо даже в том случае, если удержать НДФЛ с выплаты бывшему учредителю организация не может.

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2020 году в бюджет, какая дата признаётся моментом получения дохода.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Изменения в 2-НДФЛ в 2020 году

Начиная с 01.01.2020 года, все налоговые агенты отчитываются в ИФНС по-новому. Были приняты две формы отчета 2-НДФЛ: одна — для сотрудника, вторая — для ФНС. Они существенно отличаются структурой. Также были внесены изменения в формы. Рассмотрим все подробно.

2-НДФЛ в 2020 году: какие изменения в справке для сотрудника

Документ выдают по письменному или устному заявлению наемного работника в течение 3-х рабочих дней. Он служит подтверждением доходов, которое может потребоваться для получения вычета, при трудоустройстве на новое место работы, для оформления кредита и прочих целей.

С отчетности за 2016 год крупнейшим налогоплательщикам, имеющим ОП, нужно сдавать 6-НДФЛ и 2-НДФЛ в территориальные налоговые органы. При этом если «уточненки» по НДФЛ за прошлые периоды сдаются после 01.01.2017, то их следует направить также в обычные инспекции (письмо ФНС РФ от 19.12.2016 № БС-4-11/24349@).

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Контрольные соотношения для проверки заполнения 6-НДФЛ

- в стр. 010 – применяемая НДФЛ-ставка;

- в стр. 020 – доходы физлиц с начала года;

- в стр. 030 – вычеты по доходам, показанным в предыдущей строке;

- в стр. 040 — исчисленный с доходов НДФЛ;

- в стр. 025 и 045 – доходы в виде выплаченных дивидендов и налог, исчисленный с них (соответственно);

- в стр. 050 – сумма авансового платежа, уплаченного мигрантом с патентом;

- в стр. 060 – число тех людей, чьи доходы попали в расчет;

- в стр. 070 – сумма налога, удержанная с начала года;

- в стр. 080 – НДФЛ, который налоговый агент не может удержать;

- в стр. 090 – сумма налога, возвращенная физлицу.

Это же правило о переносе срока актуально и для налога с зарплаты. Пример: когда платить НДФЛ с отпускных в 2020 году Бухгалтер рассчитал отпускные работнику, который собирается отдыхать с 11 февраля 2020 года.

Ответственность работодателя за отказ в предоставлении справки 2-НДФЛ

Непредоставление работодателем справки 2-НДФЛ по письменному заявлению работника относится к нарушению трудового законодательства и влечёт за собой административные санкции ():

| Категория нарушителя | Административное наказание |

| Должностное лицо | Предупреждение или штраф 1000-5000 рублей. |

| Индивидуальный предприниматель | Штраф 1000-5000 рублей |

| Юридическое лицо | Штраф 30000-50000 рублей |

| При повторном нарушении | |

| Должностное лицо | Штраф 10000-20000 рублей или дисквалификация на 1-3 года |

| Индивидуальный предприниматель | Штраф 10000-20000 рублей |

| Юридическое лицо | Штраф 50000-70000 рублей |

В случае, если обратившийся гражданин не является действующим работником предприятия – в отношении данного случая ст 5.27 КоАП РФ не действует, но вступает в силу . Согласно ст. 5.39 КоАП РФ неправомерный отказ в предоставлении гражданину информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Фиксация отпускных в 2-НДФЛ

Отпускные являются объектом налогообложения. Поэтому они должны фигурировать в справке 2-НДФЛ в качестве дохода служащего. Отображаются в том месяце, в котором средства были фактически выданы сотруднику. Для них нужно предусмотреть отдельную строку с кодом 2012.

Фиксация компенсации за неиспользованный отпуск в 2-НДФЛ

При отображении компенсации в налоговой справке нужно пользоваться кодом. Специальный номер для рассматриваемых выплат не предусмотрен. Допускается использование следующих кодов:

- 4800 (выплата компенсаций при увольнении).

- 2000 (доходы, связанные с оплатой труда).

- 2012 (отпускные).

ВАЖНО! Согласно разъяснениям ФНС, следует использовать код 2012. Однако применение других номеров не будет считаться серьезной ошибкой

Правильное отражение отпускных в бухучете и налоговой документации позволяет избежать проблем при проверках.

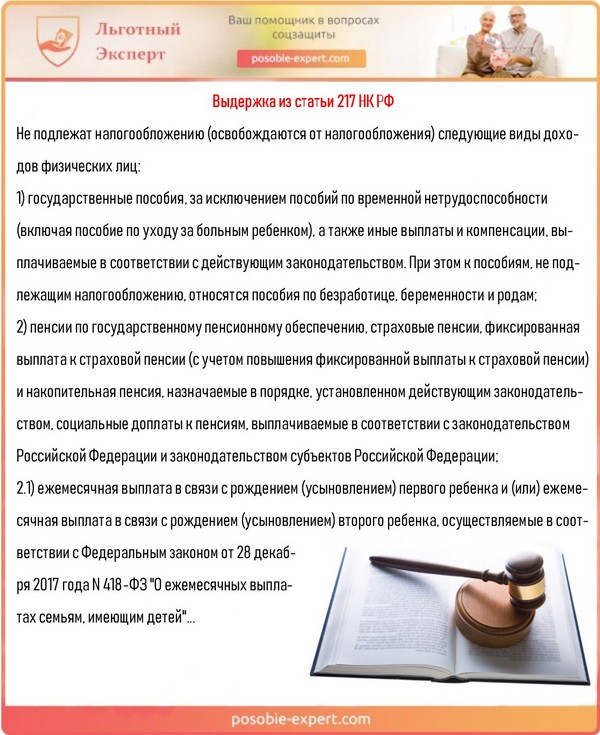

Подоходный налог с декретных

Пункт 1 статьи 217 Налогового кодекса РФ в полной мере раскрывает тему касаемо налогообложения декретных. Согласно данной статье, налог не затрагивает выплаты по БиР. Выплаты по БиР отличаются от стандартного больничного, с которого полагается взимать налог.

Девушки, которые не трудоустроены, не могут брать отпуск по беременности. Исключением являются лишь те женщины, которые вынуждено уволились из-за закрытия предприятия. Как и женщинам, которые находятся в обычном декрете, им начисляются все пособия без уменьшения на величину НДФЛ.

Выдержка из статьи 217 НК РФ

Также женщины в положении имеют права на дополнительные выплаты.

- Единовременное пособие. Оно полагается тем, кто встал на учет в женскую консультацию до 3-х месяцев беременности. Его стандартный размер определен законом и равен 330 рублям. Индексация, проведенная 1 февраля 2020 года, повысила размер пособия до 650 рублей.

- Единовременные выплаты по рождению малыша. Их стандартный размер определен на законодательном уровне и равен 8 тысячам рублей. Индексация также позволила повысить величину выплат более чем в 2 раза, и теперь они равняются 17 500 рублям.

Различные выплаты на ребенка не облагаются НДФЛ

Никаких изменений касаемо расчета и обложения налогами декретных в текущем году не отмечается. Это значит, что с таких выплат не взимается налог. Но стандартные изменения затронули сумму, которая зависит от минимального размера оплаты труда и размера заработной платы сотрудника, которая в свою очередь облагается подоходным налогом.

С учетом этих сумм с начала 2020 года для величины декретных:

- минимальный размер в результате очередного повышения значения МРОТ равняется 52 тысячи рублей в случае нормального прохождения родов;

- минимальный размер при родах с осложнениями составляет 58 тысяч рублей;

- минимальный размер при рождении 2 или более детей составляет 72 тысячи рублей;

- максимальный размер при нормальных родах – 301 тысяча рублей;

- максимальный размер при родах с осложнениями – 335 тысяч рублей;

- максимальный размер при рождении 2 и более детей – 417 тысяч рублей.

Размер декретных зависит от зарплаты сотрудницы

Коды доходов в справке 2-НДФЛ в 2020 году

1535 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

2002 — Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений).

Как определяется сумма отпускных

Ответ на вопрос, отпускные облагаются НДФЛ или нет, в целом, прост: отпускные – это доход сотрудника, а значит, должен облагаться НДФЛ. Но это только верхушка айсберга. Подсчет НДФЛ связан с определением размера самих отпускных, поэтому начнем с этого.

- Чтобы подсчитать сумму среднедневной заработной платы за период (например, за год): суммируют весь доход, начисленный сотруднику за 12 месяцев, и делят на совокупность рабочих дней за этот год. Получают среднедневной заработок. Полученную сумму (за день) умножают на количество отпускных дней. В результате получают общую сумму выплат на отпуск данного сотрудника.

- В некоторых районах страны работникам положено начисление на ставку коэффициентов, присущих этому району. Начисляется ли районный коэффициент на сумму отпускных? Нет, средний годовой или полугодовой заработок, берущийся для расчета суммы отпускных, не включает в себя районный коэффициент.

- При начислении суммы отпускных учитывают каждый отработанный сотрудником день; если работник болел, учился, находился в отпуске за свой счет, то эти дни не засчитываются.

- Если работник не достиг 18-летнего возраста, он вправе пойти в отпуск, не проработав шести месяцев.

- Если сотрудник желает получить отпуск, отработав полгода, то будет отдыхать только 14 календарных дней. Соответственно, и сумму отпускных получит только за две недели.

Определяем сумму подоходного налога

Чтобы определить сумму подоходного налога, нужно учесть несколько моментов:

- Берется уже подсчитанная сумма отпускных, в которую входят все доходы сотрудника за нужный период (поощрения, премии, зарплата и прочие виды дохода).

- После суммирования всех доходов вычитают официальные расходы.

- Из суммы, получившейся в итоге, берется НДФЛ. В 2017 году налог с суммы отпускных может взиматься в размере 30% (для нерезидентов) или 13% (для резидентов).

Резидентом считается плательщик налога, находящийся в Российской Федерации безвыездно и законно больше 183 суток в году. Если эти условия не соблюдены, то человек не считается резидентом РФ, и налогообложение доходов для него будет составлять 30%.

Общие правила выдачи отпускных

Отпускные представляют собой материальное обеспечение во время отпуска. Полагаются сотрудникам, которые отработали на предприятии не менее полугода. Если сотрудник не воспользуется своим правом на отпуск и уволится, ему положена компенсация. Размер отпускных зависит от следующих факторов:

- Продолжительности отпуска.

- Средней зарплаты сотрудника.

- Периода, за который выполняется расчет.

Для вычисления налога используется сумма зарплаты служащего. В эту сумму входят премии, различные компенсации, выдаваемые за год, предшествующий отпуску.

ВАЖНО! Предоставлять ежегодный оплачиваемый отпуск своим сотрудникам обязаны как бюджетные структуры, так и коммерческие предприятия и ИП. Размер отпускных высчитывается на основании официального размера зарплаты

Когда платить НДФЛ с отпускных в 2020 году

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня. Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются. Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

Право на отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

ИНН сотрудника прописывают только при его наличии в Российской Федерации. Остались неизменными поля для указания ФИО сотрудника, кода страны его гражданства. Стандартные, социальные и имущественные налоговые указывают в Разделе 4.

Как рассчитать НДФЛ?

Самый удобный способ: воспользоваться онлайн-калькулятором НДФЛ.

Сначала из выдаваемой суммы отпускных вычитаются следующие суммы:

- Социальные отчисления.

- Пенсионные, медицинские взносы.

- Страховые взносы на случай профессиональных травм, заболеваний.

Только после этого происходит вычет налога. Ставка его равна 13%.

Расчет налога с дополнительных дней отпуска

Сотрудник может попросить дополнительные оплачиваемые дни отпуска. Они также облагаются налогом. За каждый день отпуска начисляется средняя зарплата сотрудника за смену. К примеру, она составляет 300 рублей. В этом случае за 3 дня дополнительного отпуска отпускные составят 900 рублей. Для вычисления налога нужно умножить эту сумму на ставку 13%. НДФЛ составит 117 рублей.

Пример расчетов

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2017 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

- 47 тысяч рублей * 5 месяцев (проработанное время в 2016 году) + 1 600 рублей * 14 (количество дней отпуска) = 257 400 рублей.

- 1 600 *14 дней – 1 400 (стандартный вычет). Результат умножается на 13%. Подоходный налог равен 2 730 рублей.

Порядок расчета налога с компенсации за неиспользованный отпуск является аналогичным.