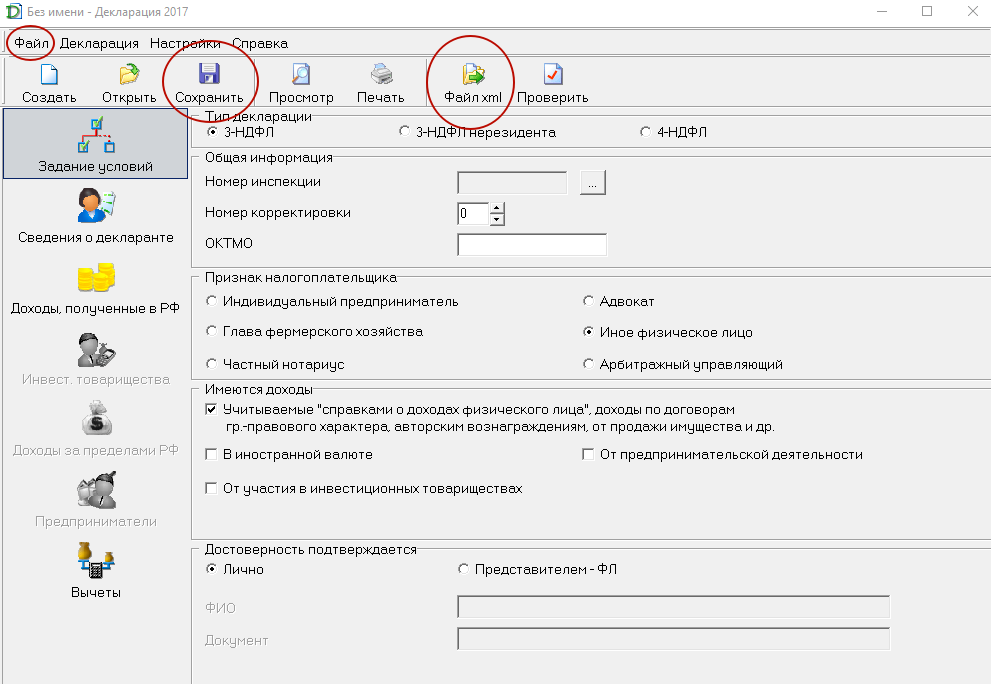

Сохранение

Важно понимать: приложение ФНС работает по такому принципу, что не даст просто так исчезнуть уже введенным в 3-НДФЛ сведениям. Даже если вы случайно или специально:

- нажмёте одномоментно Alt и F4;

- щелкните на крестик в правом верхнем углу окна;

- выберите в главном меню пункт Файл – Выход.

В этих случаях – когда в заполняемой 3-НДФЛ есть несохраненные изменения – программа автоматически выдаст запрос на сохранение ее в файл. При утвердительном ответе появится запрос на имя и местонахождение сохраняемого файла (если имя еще не было выбрано).

При выборе в главном меню опции «Файл» вылезет подменю такого содержания:

Далее в таблице показано, как сохранить 3-НДФЛ из программы ФНС с помощью этих опций.

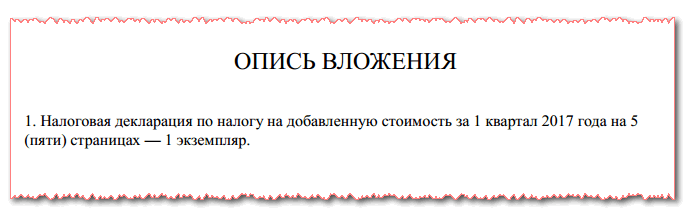

Как правильно составить опись вложения?

Согласно НК, если налогоплательщик отправляет отчетность при помощи почты, то он также в обязательном порядке должен положить опись вложения. При этом если для доставки документа было выбрано заказное письмо, то работник почты опись самостоятельно не оформляет — бухгалтеру нужно сделать это самому.

Однако очень часто почтовый сотрудник отказывается поставить на такой описи штамп, аргументируя это тем, что не отвечает за содержимое отправления. Это значит, что подтверждать, что была отправлена именно декларация можно будет только подписями руководителя и главного бухгалтера. Кроме этого, если будет потеряна квитанция об отправлении, подтвердить дату передачи конверта на почту уже не удастся.

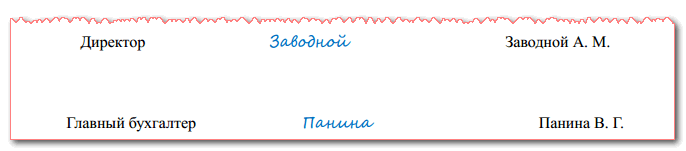

Рассмотрим, как составить опись, если же все-таки принято решение отправлять декларацию заказным письмом. Это лучше делать на фирменном бланке. На нем в верхней части листа указываются полное название компании, коды ИНН, КПП, ОГРН, юридический адрес, банковские реквизиты.

Как не быть программистом и отправить налоговую декларацию онлайн

Вкратце расскажу про мою борьбу с личным кабинетом ФНС при отправке 3НДФЛ и как кабинет этот забороть.

Либретто: длинно и нудно описаны трехнедельные мучения автора по отправке декларации, в конце автор получает ответ из техподдержи и отправляет за 5 минут. Инструкция в эпилоге, где картинки. Не верьте автору про «Вкратце расскажу»

Пролог:Давно уже сделал себе личный кабинет для ФНС — сначала просто чтоб быть в курсе событий, а потом для отправки 3НДФЛ с целью получения налогового вычета.И сначала заполнял 3НДФЛ через их программу Декларация 201x и носил распечатанную ее руками, потом уже заполнял через программу и отправлял онлайн, а вообще потом прям онлайн заполнял одной рукой, а другой слезы счастья вытирал не вставая с дивана — даже в англиях ихних такого нету!А потом ФНС выпустила в свет Личный Кабинет — 2.0. А потом в конце августа они отрубили старую версию.

Завязка:Мать попросила помочь ей с заполнением-отправкой 3НДФЛСделали ей логин-пароль для ИНН, зашел, выпустил сертификат, все шло хорошо.Заполнил 3НДФЛ — там прям вообще все само берется откуда надо, само там заполняется, в общем чистый рахат-лукум. Приложил-зааттачил 28 документов общим нетто 13мб — на сайте же прям русским по-белому написано не более 20мб.

КульминацияЖму подписать и отправить.«При подписании документа произошла ошибка. Пожалуйста, повторите попытку позже, либо получите новую подпись»ЯЖУМАМЫИНЖЕНЕР!Удалил сертификат, выпустил новый сертификат — «. произошла ошибка. «Открыл в опере, эдже, хроме, сафари — одноименный результат.Удалил сертификат, поменял пароль, выпустил новый сертификат — ну понятно, да?Читал, что это может быть изза перегруза серваков — окей, пробовал отослать в и 2 ночи и 6 утра.Открыл консоль браузера там просто малоинформативная http-ошибка 500 Error: Request failed with status code 500. Посмотрел скрипты, посмотрел туда-сюда, влево-вправо.Короче я мучал этот сайт неделю в хвост и гриву, надеюсь на внезапное просветление — ЯЖУМАМЫИНЖЕНЕР, вы же помните.Потом написал в тех.поддержку письмо и стал ждать.Потом позвонил на горячую линию — но с техподдержкой не соединяют, а ответа ждать 15 рабочих дней.

ЭпилогИнструкция:Начальное положение: у нас есть электронная подпись — которая «Ключ электронной подписи хранится в защищенной системе ФНС России (рекомендовано)», но можно и другую себе забабахать, главное что она есть.

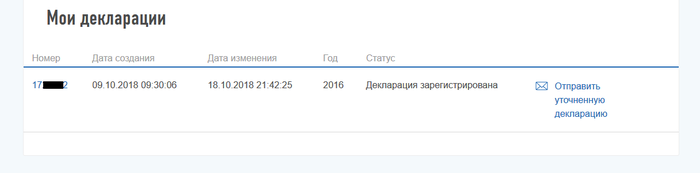

Итак, заполняем 3НДФЛ и НЕ ПРИКЛАДЫВАЕМ НИЧЕГО.В конце перед отправкой у вас в приложениях только 1 документ — сама автозаполненная и автоприложенная декларация. Все.Жмем «Подписать и отправить» — документ отправилсяДекларацию можно посмотреть, пройдя квест «Главная страница» -> «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» — она будет в сааааааамом конце страницы неприметной строчкой в списке «Мои декларации»

Теперь ждем.Будут приходить личные сообщения на почту и в личном кабинете о статусе документа.Нас интересует момент, когда придет сообщение «Получено извещение о получении электронных документов налогового органа» и статус декларации станет соответствующий.Жмем «Подписать и отправить» — документ отправился

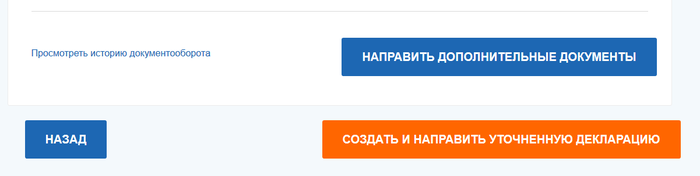

Жмем на номер декларации (на картинке выше это 17ххххх2) — это ссылкаОткрывается наша декларация там о чудо в самом низу появляется кнопка «Направить дополнительные документы» — эта кнопка не появляется пока документ не приобретет нужный правильный статус:

ВАЖНО: кнопку «создать и направить уточненную декларацию» для прикладывания дополнительных документов не жмем вообще никогда

Прикрепляем наши документы: не больше 3 (трех!) за раз! И не больше 2(двух!) мегабайтБудет больше или не того размера — опять будет «При подписании документа произошла ошибка.»Все, прикрепили, жмем «Подписать и отправить» — документы отправились и появляется страница с поздравлением.

ВНИМАНИЕ: чтобы приаттачить следующую партию документов — нужно заново пройти квест «Главная страница» -> «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> Открыть нашу декларацию. Потому что без прохождения этого квеста данные на страницах не обновляются и только что приложенных документов в списке нет

Тестировать что будет если прикладывать документы из такого положения у меня уже не было задора и огня.

Все, приложили все документы, после вам придут нотификации о принятии всех документов и начале камеральной проверки.

Конец.Вы великолепны.Спасибо, пожалуйста, будьте любезны.

Несвоевременная сдача налоговой декларации в 2017 году: какой штраф, примеры расчетов

В этой статье:

- какие санкции предусмотрены за несвоевременную сдачу декларации (по НК РФ и по КоАП РФ)?;

- как посчитать штраф: рассмотрим несколько вариантов в зависимости от срока просрочки сдачи декларации;

- приведем примеры расчетов.

Каждый новый календарный год приносит нам какие-нибудь изменения в области бухгалтерского учета и налогообложения. Как закономерность, ежегодно появляется новая отчетность, упраздняется старая. А вместе с тем растет и риск ее несвоевременной сдачи.

В этой статье мы попробуем рассмотреть, какие санкции предусмотрены за несвоевременную сдачу налоговой отчетности, и как самостоятельно рассчитать штраф.

Для начала, давайте выясним, какие же отчеты относятся к налоговым декларациям. Потому что само понятие «налоговая отчетность» включает в себя не только декларации, но и налоговые расчеты, а также различные бланки документов, предоставляемых по запросу или по личной инициативе налогоплательщика.

К налоговым декларациям относятся:

- Декларация по НДС;

- Декларация по налогу на прибыль;

- Декларация по налогу на имущество;

- Декларация по земельному налогу;

- Декларация по транспортному налогу;

- Декларация по водному налогу;

- Декларация по акцизам;

- Декларация по налогу на игорный бизнес;

- Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- Декларация по ЕНВД;

- Декларация по ЕСХН;

- Единая упрощенная декларация.

Все штрафы, которые могут быть применены к налогоплательщику за несвоевременную сдачу деклараций, можно объединить в таблицу, что позволит вам легко их запомнить.

Таблица 1 — санкции за несвоевременную сдачу налоговых деклараций согласно НК РФ и КоАП РФ.

Вид наказания

Примечание

по НК РФ

Штраф на организацию в размере 5% (ст. 119 НК РФ)

Сумма штрафа рассчитывается за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.*Штраф рассчитывается от неуплаченной суммы налога в срок. Если же налог уплачен вовремя или имеется переплата по лицевому счету на дату уплаты налога, то штраф за несвоевременную сдачу декларации будет составлять минимальную сумму — 1000 руб.

Блокировка расчетного счета по истечении 10 рабочих дней со дня срока подачи декларации (подп. 1 п. 3 ст. 76 НК РФ; п. 6 ст. 6.1 НК РФ).

Такое право сохраняется за налоговой инспекцией в течение трех лет. Также нужно отметить, что сумма блокировки никаких ограничений не имеет (письмо Минфина России от 15 апреля 2010 г

№ 03-02-07/1-167).Важно знать, что блокировка банковских счетов не применяется, если было несвоевременное представление расчетов авансовых платежей по налогам.

по КоАП РФ

Ответственность должностных лиц: — предупреждение — штраф от 300 руб. до 500 руб

(ст. 15.5 КоАП РФ).

Суд может смягчить наказание в виде снижения суммы штрафа на 50% и более, а то и вовсе вынести решение лишь с предупреждением.

Хотелось бы уточнить, что за непредставление нулевой декларации также применяется все тот же штраф по ст. 119 НК РФ. Но, так как суммы к уплате нет, то предъявляется минимальный штраф в размере 1000 рублей.

Что же касается промежуточной отчетности (например, налоговой декларации по налогу на прибыль), то штраф должен быть не в размере 5%, а 200 рублей (об этом сказано в п. 17 Письма ФНС от 22.08.2014 N СА-4-7/16692).

Расчет штрафов за несвоевременную сдачу налоговой декларации

Для расчета штрафов существует множество онлайн-калькуляторов, которые позволят вам рассчитать штраф до копейки, для этого лишь необходимо ввести сумму налога по налоговой декларации, которая была несвоевременно представлена. Указать день, следующий за крайним сроком подачи декларации, и дату подачи декларации.

https://www.youtube.com/watch?v=IC7ThmPtDug

Если же вы считаете самостоятельно, то вам нужно придерживаться следующей формулы:

Сумма штрафа = Сумма не уплаченной в срок суммы налога, подлежащей уплате (доплате) на основании декларации × 5% × Количество месяцев*

*Для расчета месяц фактической подачи декларации и месяц с крайним сроком подачи берутся как полные.

Отправили декларацию в старом формате — накажут?

Можно ли считать налоговую декларацию представленной, если она сдана на устаревшем бланке

Е.Ю. Попова государственный советник налоговой службы РФ I ранга

В статье 80 Налогового кодекса РФ сказано, что налоговые декларации нужно составлять по формам, установленным законодательством. Формы налоговых деклараций утверждает Минфин России (п. 7 ст. 80 НК РФ). Приказы Минфина России подлежат госрегистрации в Минюсте России и вступают в силу в порядке, предусмотренном пунктами 8–10 Указа Президента РФ от 23 мая 1996 г. № 763, через 10 дней после официального опубликования. Декларация считается составленной по установленной форме, если она сдана на бланке, который действовал на дату ее подачи в налоговую инспекцию. Форму, которая на эту дату уже не действовала, налоговая инспекция вправе не принять (п. 1 ст. 31 НК РФ, п. 2.1.4 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

Отказ в приеме декларации может обернуться штрафом, если фирма не успеет переделать ее до окончания срока представления отчетности (ст. 119 НК РФ). Таким образом, прежде чем сдавать декларацию, удостоверьтесь, что она составлена на действующем бланке.

Если вы не уверены в том, что составили декларацию на действующем бланке, сдайте ее в инспекцию заблаговременно. Если выяснится, что представленная форма уже не применяется, у вас будет время, чтобы переоформить декларацию.

Если заранее представить декларацию нельзя, отправьте ее по почте. Если дата отправки по почтовому штемпелю будет соответствовать установленному сроку сдачи отчетности, фирма сможет избежать штрафа по статье 119 Налогового кодекса РФ. При этом переделать декларацию все равно придется. Получив устаревший бланк, налоговая инспекция пришлет фирме уведомление о необходимости представления декларации по установленной форме. Уведомление высылают в течение трех дней со дня получения декларации (п. 2.1.5 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

Если инспекция все-таки оштрафует фирму за представление устаревшей декларации, можно обратиться в суд. Некоторые судьи квалифицируют подачу отчетности на старых бланках как недостаток, а не как налоговое правонарушение. Об этом свидетельствуют постановления ФАС Восточно-Сибирского округа от 26 апреля 2007 г. № А33-20372/06-Ф02-2201/07, Волго-Вятского округа от 25 января 2006 г. № А29-5116/2005а, Северо-Западного округа от 4 февраля 2005 г. № А56-32659/04, Центрального округа от 6 июня 2003 г. № А09-780/03-16 и Западно-Сибирского округа от 6 апреля 2005 г. № Ф04-1990/2005(10068-А27-23).

При этом всегда существует риск, что суд решит дело в пользу налоговой инспекции, и фирме придется заплатить штраф. ———————————————————————————

Ошибочно подали декларацию: что делать?. Бухгалтер 911, № 38, Сентябрь, 2017

отзыв ошибочной отчетности

отзыв ошибочной отчетности

В разъяснении, размещенном в категории 135.

02 ЗІР, налоговики в очередной раз напомнили, что в НКУ не предусмотрены действия субъекта хозяйствования в случае, если он подал налоговую отчетность ошибочно. Например, отчетность, которую вообще не нужно было подавать, или подал не в тот контролирующий орган. Как быть?

«Рецепт» очень простой. Плательщик может обратиться в контролирующий орган с просьбой не признавать такую отчетность налоговой. Обращение (заявление) составляется в произвольной форме в письменном виде.

В нем необходимо обосновать обстоятельства ошибочной подачи отчетности.

Добавим, что в том же заявлении об отзыве налоговой отчетности не лишним будет попросить сторнировать начисления, проведенные согласно показателям ошибочной декларации в лицевом счете плательщика соответствующим налоговым органом.

Хотя такие действия налоговики и так должны произвести без всяких просьб.

Когда может возникнуть необходимость в отзыве уже поданной отчетности? Таких ситуаций может быть немало. Например:

— предприятие выявило ошибку в «прибыльной» декларации за 2016 год, в результате исправления которой оказалось, что доход за 2016 год «упал» ниже 20 млн грн. Получается, что предприятие должно было применять годовой отчетный период, а декларации за I квартал и полугодие 2017 года были поданы ошибочно;

— предприниматель-единоналожник группы 1 или 2 ошибочно подал декларацию по единому налогу за I квартал (полугодие) 2017 года, хотя должен отчитываться только по итогам года;

— предприниматель-общесистемщик перешел на уплату единого налога с 01.07.2017 г. и ошибочно сразу подал декларацию о доходах за полугодие 2017 года. В то время как такую декларацию нужно подать лишь по итогам 2017 года;

Напомним: при переходе на единый налог в середине года подавать деку по прибыли «сразу» обязаны только юрлица. Предприниматели ждут конца года (разъяснения в категории 109.04 ЗІР).

— при подаче электронной отчетности бухгалтер по ошибке указал не тот контролирующий орган, вследствие чего декларация была подана не туда.

Список можно продолжить.

И еще. Финансовых санкций за излишнюю подачу налоговой отчетности НКУ не предусматривает. Однако не исключено, что местные фискалы попытаются впаять традиционный админштраф по ст. 1631 КоАП за нарушение правил ведения налогового учета.