7 марта 2016начисление усн проводки

В случае подсчета по схеме «доходы минус расходы» ставка может быть от 5 до 15%, поскольку размер ее устанавливается региональной властью в зависимости от многих факторов. Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках.

Важно

В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

– расчет и начисление;

Д 99 К 68 суб. – сторнирование суммы аванса.

Итак, налог или авансы зачисляются на счет Д99, где указываются как доходы, так и убытки. Для осуществления расчетов по налогу предназначен К68. Прибыль указывается нарастающим итогом с начала периода.

Что такое пени и как они рассчитываются

Страховые взносы с 2017 года разделены по отношению к законодательным нормам, устанавливающим правила работы с ними:

- основная масса взносов (на ОПС, ОМС, ОСС по нетрудоспособности и материнству) стала подчиняться НК РФ и тем требованиям, которые применяются к налоговым платежам;

- взносы на травматизм остались под нормами закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Однако требования к их оплате сохранились неизменными: страховые взносы должны быть уплачены плательщиком в необходимый срок и в полной мере. Если в силу каких-либо обстоятельств они не уплачены или оплачены не полностью, с плательщика взыскивается не только недоимка, но и санкция за просрочку оплаты, которая называется пеней.

Обратите внимание, недоимка по взносам не может быть погашена за счет переплаты, образовавшейся до 2017 года. А возврат переплаты на расчетный счет возможен только после погашения недоимки

Подробнее см. «Зачет переплаты по взносам за периоды до 2017 года невозможен».

Основанием для уплаты пеней (если они не уплачены добровольно) являются требования, выставленные плательщику органом, курирующим соответствующие взносы (ИФНС или ФСС). Таким образом, пени — это расчетная сумма, которую должен уплатить плательщик, нарушивший сроки уплаты взносов. Их расчет осуществляется в процентах за каждый день просрочки начиная со дня, следующего за крайним сроком оплаты, который установлен законодательно.

Посчитать пени вы можете с помощью нашего калькулятора.

Об особенностях расчета пени с 01.10.2017 читайте в материале «Пени в повышенном размере платят не всегда».

О предполагаемых изменениях в расчете пени читайте в статье «Пени по налогам: изменения в уплате».

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом. Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце. Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» — Кредит 68-02.

Проводки для отражения пени по страхвзносам

Для отражения операций по пени необходимо формировать такие проводки:

- Дт 99/1 Кт 69/субсчет — начислена сумма пени на сумму недоимки по страховым взносам (субсчет по видам страхования);

- Дт 69/субсчет Кт 51 — перечислена сумма пени по недоимке по страховым взносам (субсчет по видам страхвзносов).

Если производится доначисление пени по результатам проведенной проверки, проводки составляются в обычном порядке, как и при самостоятельной уплате пени.

Отражение в бухгалтерском учете проводок по начислению пени может производиться двумя датами в зависимости от того, кто их начислил:

- если эту операцию провела организация самостоятельно, то проводка формируется на дату расчета пени. Она указывается в справке-расчете;

- если пени были начислены контролирующими органами, то проводка формируется на дату выставленного требования или вступления в силу решения, оформленного по результатам проверки.

В видео-материале представлена информация о заполнении платежного поручения на перечисление пени:

Оплачиваем пени

За просрочку платежей в ИФНС и ФСС контролеры начислят пени и штрафы. Расчет пени по страхвзносам исчисляется в аналогичном порядке, как и по всем другим налогам и сборам. Размер пени зависит от продолжительности просрочки уплаты обязательств в бюджет. Например, если срок оплаты — 20 марта, а платеж перечислили только 29 марта, то расчет пени будет произведен за все 9 дней.

ВАЖНО! Новые правила расчета пени действуют с 28.12.2018. Исчисление продолжительности начинайте со дня, следующего за днем, в котором наступает срок оплаты

Например, с 21 марта. День, в котором платеж отправлен в бюджет, тоже включайте в расчет пени. Сумма пени, исчисленная за просрочку платежа по страхвзносам, не может превышать сумму самого взноса. Пени по взносам начисляют даже за один день просрочки. Такие нормы закреплены в п. 3 статьи 75 НК РФ, ч. 5 ст. 9 Федерального закона от 27.11.2018 № 424-ФЗ.

За первые 30 дней просрочки пени считайте в размере 1/300 от ключевой ставки рефинансирования. С 31 дня просрочки пеня начисляется в размере 1/150 от ставки рефинансирования. Если в течение периода расчета ставка менялась, то учитывайте изменения при расчете. По платежам, срок уплаты которых до 01.07.2017, исчисляйте пени по ставке 1/300 от ставки рефинансирования, независимо от продолжительности просрочки.

Пени по взносам на травматизм считаем по старым правилам, в размере 1/300 от ставки рефинансирования за каждый просроченный день, начиная со следующего за днем уплаты, до фактической уплаты пени в ФСС.

В июне Пенсионный фонд выставил требование на уплату пени по страховым взносам, проводки для учета будут такие:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислены пени по страховым взносам, проводка |

||

|

ОПС, пени |

0 401 20 290 |

0 303 10 730 |

|

Пени по ОМС |

0 303 07 730 |

|

|

ВНиМ, пени |

0 303 02 730 |

|

|

Травматизм, пени |

0 303 06 730 |

|

|

Оплата пеней по СВ |

0 303 ХХ 830 |

0 201 11 610 |

Порядок уплаты

Платежи на ВНиМ (обязательное страхование на случай временной нетрудоспособности и в связи с материнством), ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) уплачиваются по реквизитам ФНС каждый с указанием своего КБК. Сроки уплаты всех этих платежей для плательщиков, осуществляющих выплаты физлицам, одинаковы. Например, в 2019 году:

- за январь — 15.02.2018;

- за февраль — 15.03.2018;

- за март — 16.04.2018;

- за апрель — 15.05.2018;

- за май — 15.06.2018;

- за июнь — 16.07.2018;

- за июль — 15.08.2018;

- за август — 17.09.2018;

- за сентябрь — 15.10.2018;

- за октябрь — 15.11.2018;

- за ноябрь — 17.12.2018;

- за декабрь — 15.01.2019.

Для плательщиков, не осуществляющих выплат физлицам, сроки уплаты иные:

- до 31.12 отчетного года — с суммы дохода до 300 000 рублей;

- до 01.07 года, следующего за отчетным, с суммы дохода, превышающей 300 000 рублей.

Методы взыскания штрафов и пени

Пени организации могут уплатить добровольно. Для этого следует направить фонду платёжное поручение с указанием размера санкции. Документ должен содержать правильные реквизиты, в том числе соответствующий КБК.

Если плательщик не погасил задолженность самостоятельно, контролирующие органы имеют право взыскать недоимку. Процедура может быть осуществлена государственными службами следующими методами:

- направить банку, обслуживающему фирму, инкассовое поручение;

- постановить судебным приставам взыскать необходимую сумму за счёт имущества компании-должника;

- подать в суд иск о взыскании пени и страховых взносов путём конфискации активов плательщика, если он является физическим лицом.

Однако до принятия радикальных мер службы выставляют фирме требование об уплате задолженности. В документе указывается период, в течение которого предприятие может самостоятельно погасить просрочку. Если компания не перечисляется денежные средства, то контролирующие органы имеют право на взыскание. При этом пени могут быть списаны только с расчётного счёта, открытого на основании договора организации с банком.

Бухгалтерский учет страховых взносов

Страховые взносы начисляются ежемесячно. Проводки создаются в том периоде, к которому относятся рассчитанные суммы.

Начисления отображаются на счёте 69. Организации должны обеспечить аналитический учёт денежных средств, для этого открываются соответствующие субсчета.

Пример #1. Расчет пени по страховым взносам в ПФР

ООО «Андер» перечислило страховые взносы за март 2016 года 19 апреля. Какую сумму следует уплатить, если размер задолженности составляет 10 тыс. руб.?

Расчёт по указанной ситуации будет выглядеть следующим образом:

- Необходимо определить все неизвестные показатели формулы:

- Ставка рефинансирования с 1 января 2016 года равна 11%;

- Период неуплаты составляет 3 дня: 16, 17 и 18 апреля.

- Вычисление по формуле: П = С*Д*СР*1/300 = 10000*3*11*1/300 = 1100 руб.

- Составление проводок:

- Начислены взносы на сумму 10 тыс. руб. дебет 20, кредит 69;

- Начислена пеня в размере 1100 руб. за просрочку: дебет 91, кредит 69;

- Перечислена задолженность по взносам: дебет 69, кредит 51;

- Погашена пеня: дебет 69, кредит 51.

Пример #2. Расчет пени недоимки по страховым взносам в ПФР

ООО «Сильфида» начислило обязательные платежи в размере 15 тыс. руб. Из них 10 тыс. руб. были переведены 13 апреля, а 5 — 18 числа.

Расчёт в данном случае будет сделан с использованием только 5 тыс. руб. так как часть суммы была переведена вовремя:

П = С*Д*СР*1/300 = 5000*2*11*1/300 = 366, 67 руб.

Проводки по операции:

- Начислены взносы в размере 15 тыс. руб. дебет 20, кредит 69;

- Уплачено 10 тыс. руб. дебет 69, кредит 51;

- Начислена пеня за просрочку на сумму 366, 67 руб. дебет 91, кредит 69;

- Переведена задолженность по взносам в размере 5 тыс.руб. дебет 69 кредит 51;

- Уплачена пеня: дебет 69, кредит 51.

Величина штрафов по страховым взносам в 2019 году

Просрочка уплаты влечет штраф, а за намеренную неуплату компанию оштрафуют в двойном размере. За несвоевременную сдачу отчетности также придется дополнительно платить.

Штрафы грозят в следующих случаях:

- неуплата начисленных сумм, грубые нарушения в учете доходов и расходов, которые повлекли занижение расчетной базы — 20 % от неуплаченной суммы (п. 3 ст. 120 НК РФ, п. 1 ст. 122 НК РФ, ст. 26.29 Закона № 125-ФЗ);

- умышленная неуплата и занижение базы — 40 % от суммы (п. 3 ст. 122 НК РФ, ст. 26.29 Закона № 125-ФЗ);

- непредоставление в положенный срок расчета по страховым взносам — 5 % от неуплаченных вовремя сумм, подлежащих уплате по расчету за последние три месяца, за каждый полный или неполный месяц просрочки (п. 1 ст. 119 НК РФ) плюс штраф от 300 до 500 рублей за нарушение сроков сдачи по статье 15.5 КоАП РФ;

- подача расчета в бумажном виде вместо электронного — 200 рублей (ст. 119.1 НК РФ). Электронный расчет сдают компании с численностью сотрудников более 100 человек;

- несвоевременная сдача СЗВ-М или подача недостоверных (неполных) сведений — 500 рублей за каждое застрахованное лицо (ст. 17 Закона № 27-ФЗ). Для больших компаний сумма окажется существенной;

- подача СЗВ-М в бумажном виде вместо электронного — 1000 рублей (ст. 17 Закона № 27-ФЗ). Электронно сдают СЗВ-М организации, в которых трудятся больше 25 человек;

- непредоставление, в том числе в установленный срок, сведений в ПФР или их предоставление в неполном (искаженном) виде — от 300 до 500 рублей (ст. 15.33.2 КоАП РФ);

- несдача 4-ФСС — 5 % от суммы отчислений на травматизм, начисленной к уплате по опоздавшему расчету за последние три месяца, за каждый полный или неполный месяц просрочки (пункт 1 ст. 26.30 Закона № 125-ФЗ) плюс штраф от 300 до 500 рублей за нарушение сроков сдачи 4-ФСС по статье 15.33 КоАП РФ;

- подача расчета 4-ФСС в бумажном виде вместо электронного — 200 рублей (пункт 2 ст. 26.30 Закона № 125-ФЗ).

Начисление пени в ПФР: проводки

Пени могут быть насчитаны и уплачены компанией добровольно либо по извещениям, которые плательщику выставляются курирующей инспекцией ФНС после проведенной проверки. Для учета пеней по страховым отчислениям к счету 69 обычно открывают субсчета по каждому виду начисленных санкций.

В бухучете фирмы операции по пеням в ПФР отражаются такими записями:

|

Операция |

Д/т |

К/т |

|

Начислены/доначислены пени в ПФР |

99 |

69 |

|

Произведена уплата |

69 |

51 |

Существуют особенности времени отражения операции по начислению пени. Это зависит от двух факторов:

- если начислены пени бухгалтерией фирмы самостоятельно, то проводка пени в Пенсионный фонд датируется так же, как и составленная справка-расчет;

- если начисление пени явилось результатом проверки, учетная запись производится на дату вступления в силу решения по итогам этой проверки.

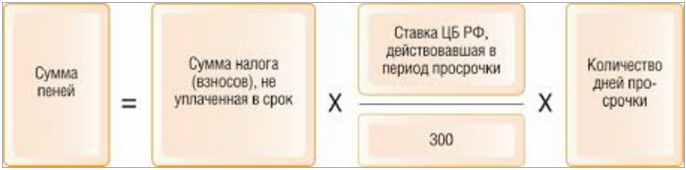

Пеня по налогам и ее расчет

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

Пеня же – это нечто иное, нежели штрафные санкции. Она является неким средством обеспечения, которое стимулирует к своевременному исполнению своих обязанностей относительно уплаты соответствующих налогов и сборов.

Размер начисленной пени регламентируется статьей 75 НК России, которая гласит, что ее начисление происходит со дня, следующего за сроком уплаты и заканчивается днем погашения недоимки.

Согласно этой статье Налогового кодекса размер пени зависит от трех параметров:

- Сумма просрочки;

- Количество дней просрочки;

- От процентной ставки рефинансирования ЦБ России.

Этот показатель имеет процентное выражение, который считается от ставки рефинансирования ЦБ России умноженный на 1/300. Таким образом, расчет пени можно представить следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

Начисление пени по УСН, проводки

Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» — Кредит 68-02.

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля.

Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней. Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

День, на который должны быть отражены операции по начислению суммы пеней, выбирается в зависимости от того, самостоятельно бухгалтер расплатился по пеням, или обязательство по их уплате были обнаружены после проверки:

- когда бухгалтер сам исправил ошибку и уплатил пени, проводкой операции отражаются на день их расчёта (причём день необходимо указать в справке-расчёте);

- если для напоминания об уплате пеней приходило извещение, бухгалтер делает проводку на день, когда решение об их начислении после проведения проверки вступило в законную силу.

Проводки по страховым взносам для бюджетников

В отличие от бухучета некоммерческих организаций, у которых исчисленные и уплаченные сборы отражаются на одном счете БУ, в учете бюджетных организаций для отражения операций (например, начислены страховые взносы) проводки составляются по иным счетам.

Рассмотрим ключевые правила начисления и уплаты на примере. ГБОУ ДОД ДЮСШОР «АЛЛЮР» начислило заработную плату за май в сумме 1 200 000 рублей. Для исчисления СВ используются стандартные ставки: на ОПС (пенсионное обеспечение) — 22 %, ОМС (медстрахование) — 5,1 %, ВНиМ (социальное страхование) — 2,9 %, на травматизм — 0,2 %.

Бухгалтер составил следующие записи в бухгалтерском учете:

|

Операция |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

1 200 000 |

|

Начислены взносы ОПС |

0 401 20 213 0 109 ХХ 213 |

0 303 10 730 |

264 000 (1 200 000 × 22 %) |

|

Отражено начисление ОМС |

0 303 07 730 |

61 200 (1 200 000 × 5,1 %) |

|

|

Бухгалтер отразил начисленные взносы по ВНиМ |

0 303 02 730 |

34 800 (1 200 000 × 2,9 %) |

|

|

Травматизм |

0 303 06 730 |

(1 200 000 × 0,2 %) |

|

|

СВ были перечислены с расчетного счета |

0 303 10 830 0 303 07 830 0 303 02 830 0 303 06 830 |

0 201 11 610 |

264 000 61 200 34 800 |

ВАЖНО! При исчислении СВ по договорам гражданско-правового характера в бухгалтерских записях используйте КОСГУ по основному начислению оплаты труда. Например, оплачивая работнику услуги по обслуживанию зданий, используйте КОСГУ 225

Следовательно, проводка по начислению вознаграждения за труд: Дт 0 401 20 225 Кт 0 302 25 730. Записи по начислению СВ в таком случае: Дт 0 401 20 225 Кт 0 303 ХХ 730.

Учреждение предоставило заявку на возмещение средств переплаты из внебюджетных фондов. Используйте в бухгалтерском учете проводки по страховому возмещению:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Средства поступили на расчетный счет |

0 201 11 510 |

0 303 ХХ 730 |

За счет страхования от несчастных случаев и профзаболеваний работникам будут оплачены страховые премии и гарантированные выплаты при наступлении несчастного случая или при получении травмы на производстве. Бухгалтерские проводки по оплате страховой премии будут такими же, подробнее об этом читайте в статье «Как оплачивается травма на производстве в 2019 году».

Начисление пени по налогам: проводки

Из-за неуплаты налоговых и других платежей в установленные сроки, соответствующие органы – налоговая инспекция, пенсионный фонд, фонд социального страхования – начислят пени – своеобразный штраф за несоблюдение сроков за каждый день отсрочки оплаты.

Пени – это термин, имеющий примерно такое же значение, как и процент по кредитам в банковском учреждении. Но по сравнению с любым банком, пени имеют государственную подоплеку, выражающуюся в их начислении с использованием ставки рефинансирования. Размер неустойки составляет 1/300 ставки рефинансирования за каждый день, начиная со дня, следующего за последним днем добровольной уплаты.

- на пенсионное страхование — в пределах лимита 22%, сверх лимита 10%;

- на медицинское страхование — 5,1%;

- на социальное страхование — в пределах лимита 2,9%, сверх лимита 0%;

- на страхование от несчастных случаев — от 0,2 до 8,5%; на инвалидов от суммы рассчитанных страховых взносов берется только 60%.

- При этом обычно на счете формируется кредитовое сальдо, которое показывает, какую сумму страховых взносов организация обязана перечислить.

- Также бывает и дебетовое сальдо, когда предприятие перечислила излишнюю сумму взносов либо государственные органы имеют задолженность перед компанией.

Основные проводки при уплате пени по страховым взносам

При уплате налогов, страховых взносов, формировании отчетности могут возникнуть риски, которые приводят к наложению штрафных санкций и начислению пени. Как отразить данные операции в учете и сформировать бухгалтерские проводки по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам рассмотрим далее.

Пеня по налогам и ее расчет

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

Пеня же – это нечто иное, нежели штрафные санкции. Она является неким средством обеспечения, которое стимулирует к своевременному исполнению своих обязанностей относительно уплаты соответствующих налогов и сборов.

Размер начисленной пени регламентируется статьей 75 НК России, которая гласит, что ее начисление происходит со дня, следующего за сроком уплаты и заканчивается днем погашения недоимки.

Согласно этой статье Налогового кодекса размер пени зависит от трех параметров:

- Сумма просрочки;

- Количество дней просрочки;

- От процентной ставки рефинансирования ЦБ России.

Этот показатель имеет процентное выражение, который считается от ставки рефинансирования ЦБ России умноженный на 1/300. Таким образом, расчет пени можно представить следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

Какие бывают методы взыскания пени и какие бывают последствия

Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Кроме того, нарушение сроков и сумм уплаты страховых взносов чреваты не только начислением пени, но и отрицательно сказывается на инвестировании средств пенсионных накоплений.

Особенности отражения пени по налогам в учете

Для отображения пени в учете можно использовать два счета – 91 или 99.

Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения. Использование счета 99 рекомендуется закрепить в учетной политике предприятия.

Правовые основы

С 2017 года чиновники кардинально изменили порядок страхового обеспечения наемных работников. Теперь платить обязательные сборы нужно в ИФНС. Напомним, что страхование сотрудников является обязательным для всех категорий специалистов, как работающих по основному трудовому договору, так и внешних совместителей и работающих по гражданско-правовому договору.

Ключевые определения, нормативы и налоговые ставки мы раскрыли в отдельном материале «Кому теперь платить страхвзносы». Основные правила заполнения платежных поручений для перечисления платежей по страхованию имеют ряд отличительных особенностей. Чтобы не допустить ошибок, прочитайте статью о том, как платить бюджетной организации.

Проводки по страховым взносам для бюджетников

В отличие от бухучета некоммерческих организаций, у которых исчисленные и уплаченные сборы отражаются на одном счете БУ, в учете бюджетных организаций для отражения операций (например, начислены страховые взносы) проводки составляются по иным счетам.

Рассмотрим ключевые правила начисления и уплаты на примере. ГБОУ ДОД ДЮСШОР «АЛЛЮР» начислило заработную плату за май в сумме 1 200 000 рублей. Для исчисления СВ используются стандартные ставки: на ОПС (пенсионное обеспечение) — 22 %, ОМС (медстрахование) — 5,1 %, ВНиМ (социальное страхование) — 2,9 %, на травматизм — 0,2 %.

Бухгалтер составил следующие записи в бухгалтерском учете:

Порядок уплаты

Платежи на ВНиМ (обязательное страхование на случай временной нетрудоспособности и в связи с материнством), ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) уплачиваются по реквизитам ФНС каждый с указанием своего КБК. Сроки уплаты всех этих платежей для плательщиков, осуществляющих выплаты физлицам, одинаковы. Например, в 2019 году:

за январь — 15.02.2018;