Последствия

Как уже говорилось выше, любая сделка, заключенная между двумя предприятиями, имеет свои налоговые последствия, поэтому при выборе договорных отношений очень серьёзно стоит подойти к этому вопросу.

Рассмотрим несколько распространённых ситуаций:

Оплату осуществляет дебитор компании по налогу на прибыль в счёт погашения существующей задолженности перед такой компанией

В этом случае ни одна из сторон не понесёт никакой обязанности по уплате государственных сборов и взносов при заключении подобной сделки в дальнейшем.

Оплату государственного сбора осуществляет один из учредителей компании

Здесь важное внимание стоит уделить размеру принадлежащей ему доле. Если доля более 50%, что никаких обязанностей по уплате налога не возникнет, а вот если размер доли менее 50%, то полученная сумма будет уже являться внереализационным доходом, с которого подлежит уплатить налог.

С 2016 года появилась возможность уплаты налогов за третьих лиц

Однако особое внимание стоит уделить договорным отношениям, результатом которых будет являться перечисление денег в бюджет, поскольку именно они могут породить обязанность по уплате нового налога

https://youtube.com/watch?v=bM43Aq8Gr44%3F

Назначение платежа

В поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

фамилию, имя и отчество плательщика, чьи обязанности он исполняет;

номер и дату доверенности, подтверждающей полномочия представителя;

свои фамилию, имя и отчество.

Об этом сказано в письме ФНС России от 29 февраля 2016 г. № ЗН-4-1/3234.

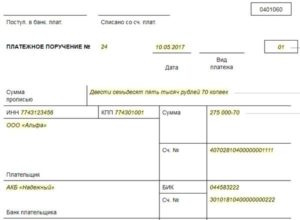

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

- в поле 106 – АП (задолженность по акту проверки);

- в поле 107 – 0;

- в поле 108 – 02.06.2016;

- в поле 109 – 250.

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

Особенности заполнения платежных поручений при уплате налога за иное лицо

В связи с предоставлением права уплаты налогов за иное лицо Приказом от 05.04.2017 № 58н были внесены изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные Приказом № 107н. Это сделано в целях обеспечения достоверного учета налоговых платежей, перечисленных иным лицом: расчетный документ должен быть заполнен плательщиком правильно, чтобы на основании него можно было бы четко определить, чья обязанность по уплате налоговых платежей исполняется.

При заполнении платежного поручения на уплату налогов за иное лицо проблем с заполнением реквизитов получателя платежа не возникает – указываются реквизиты налогового органа, но нужно особое внимание обратить на заполнение реквизитов плательщика платежа (см. таблицу):. – в полях «ИНН» и «КПП» плательщика необходимо указать значение ИНН и КПП плательщика, за которого уплачивается налог;

– в полях «ИНН» и «КПП» плательщика необходимо указать значение ИНН и КПП плательщика, за которого уплачивается налог;

– поле «КПП» плательщика заполняется только при уплате налога за юридическое лицо;

– в поле «Плательщик» необходимо указать информацию о лице, оформившем платежное поручение;

– для данной категории плательщиков не предусмотрен новый статус.

Таким образом, в реквизитах «ИНН» и «КПП» плательщика указываются значения ИНН и КПП плательщика, чья обязанность по уплате платежей в бюджетную систему РФ исполняется, а в реквизите «Назначение платежа» – значения ИНН и КПП лица, осуществляющего платеж (Информационное письмо ЦБ РФ от 21.06.2017 № ИН-017-45/31).

|

Поле платежного поручения |

Что указывается |

Примечание |

|

«ИНН» плательщика (60) |

ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняется |

Если у плательщика – физического лица ИНН отсутствует, то допускается указать ноль («0»), но при этом необходимо в поле «Код» проставить уникальный идентификатор начисления (УИН – индекс документа) |

|

«КПП» плательщика (102) |

Значение КПП плательщика, чья обязанность исполняется |

При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0») |

|

«Плательщик» (8) |

Информация о плательщике, осуществляющем платеж |

– для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ; – для индивидуальных предпринимателей – фамилия, имя, отчество (при его наличии) и в скобках «ИП»; – для физических лиц – фамилия, имя, отчество (при его наличии) физического лица |

|

«Назначение платежа» (24) |

ИНН и КПП лица (для индивидуальных предпринимателей, физических лиц только ИНН), осуществляющего платеж |

Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//». Для выделения информации о плательщике от иной информации, указываемой в данном поле, используется знак «//». Затем указывается наименование налогоплательщика, чья обязанность |

|

исполняется (для индивидуального предпринимателя – фамилия, имя, отчество (при его наличии) и в скобках – «ИП», для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства) |

||

|

«Статус плательщика» (101) |

Статус того лица, чья обязанность по уплате налоговых платежей исполняется |

При исполнении обязанности: – юридического лица – «01»; – индивидуального предпринимателя – «09»; – физического лица – «13» |

Если третье лицо, которое уплатило налог за налогоплательщика, допустило ошибку в оформлении поручения на перечисление налога, не повлекшую неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, то налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. Отметим, что подать соответствующее заявление вправе только сам налогоплательщик, а не иное лицо, которое фактически произвело платеж.

Хотелось бы отметить еще один важный момент: независимо от того, кто фактически производит уплату налогов, лицу, за которое они уплачиваются, необходимо иметь копию (реквизиты) платежного поручения, на основании которого прошел платеж. В дальнейшем это значительно облегчит взаимодействие с налоговыми органами.

Необходимые документы при получении оплаты за третье лицо

по счету(ам) №________ от «___» _________ 201__г. денежные средства в размере _____________ руб.

( __________ тысяч рублей) в счет погашения задолженности перед нами. (ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» __________________ /ФИО/ Генеральный директор ООО «Должник» _______________/ ФИО/ От Плательщика: 1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму № .

от . за оказанные услуги связи по дог.

№ ____ от «__» _______ 20__г. по счету №» 2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК» ИНН 7700000000 КПП 770000000 ОГРН 1157000000000 123645, г.Москва, ул. Красная Пресня, д 3, р/сч. 00000000000000000000 в банке «_________» БИК 044000000 кор/сч.

30101800000000000000

Письмо об оплате третьему лицу

0 Если из закона или договора между сторонами не следует, что свое денежное обязательство должник обязан исполнить лично, такой должник может возложить это обязательство на другое лицо ().

Организация А приобрела товар у организации В, а затем отгрузила его организации С.

Чтобы не «гонять» деньги по цепочке «С В А», организация В предлагает организации С заплатить оговоренную сумму напрямую организации А.

Как составляется образец распорядительного письма на оплату третьему лицу? Письмо составляется в произвольной форме.

В нем нужно указать, что в счет существующей задолженности кредитор просит перечислить деньги третьему лицу, а также привести реквизиты такого лица.

В платежном поручении на перечисление денег третьему лицу нужно указать, что оплата производится за другое лицо. Этим самым при оплате третьим лицом по письму риск получателя можно свести к минимуму.

При оплате по письму третьему лицу бух проводки предельно просты: каждая из сторон после подтверждения платежа отражает, как правило, на счетах учета расчетов закрытие соответствующей задолженности полностью или частично. Приведем образец письма об оплате задолженности третьему лицу.

Оплата за третье лицо письмо образец

№ ____ от «__» _______ 20__г. по счету №»2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями):Копия: ООО «Компания «Домоком»исх № ____ от «дата» месяц 2013 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /ФИО/Генеральный директор ООО «Плательщик» _____Образец письма для скачивания: DOCXВопрос: По договору об оказании услуг заказчиком услуг является организация А, а оплачивает данную услугу организация Б.

На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника.

Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации: Письмо от должника к плательщику

Как правильно оформить оплату долга третьим лицом

Выгодно это и первой, и второй стороне.

Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг. Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Однако их наличие необходимо для доказательства погашения всей суммы задолженности.

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1 фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.