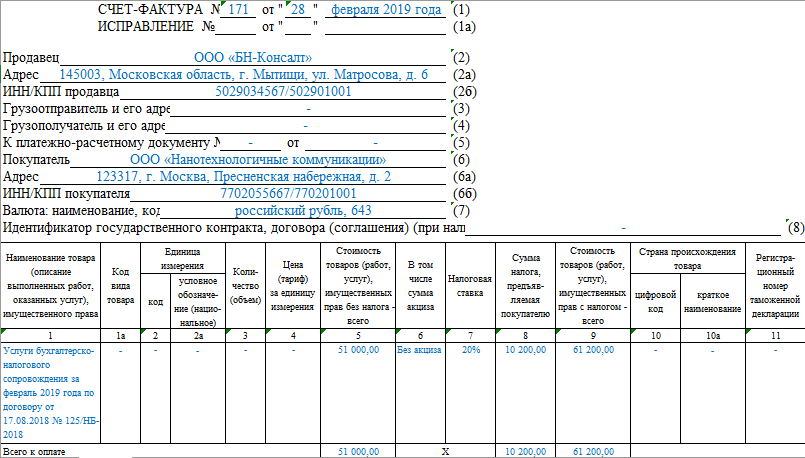

Образец заполнения счет фактуры на услуги в 2020 году

Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления. Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Когда используется исправленный счет-фактура: примеры

Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ – корректировочный счет-фактура, форма которого также законодательно установлена.

Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету. Форма корректировочного счета-фактуры и Правила ее заполнения приведены в приложении 2 к постановлению Правительства от 26.12.2011 № 1137.

Постановление Правительства от 19.08.2020 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Корректировочный счет-фактура в 2020 году: новый бланк и образец заполнения

Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк.

Форма счет-фактуры утверждена Постановлением Правительства №1137 от 26.12.2011. Этот бланк продолжает применяться в 2020 года (даже после повышения НДС с 18 до 20 процентов). Также см. ““. Однако с 1 января 2020 года придется по-новому заполнять счет-фактуру.

Аванс получен в 2020 году, а отгрузка будет осуществлена в 2020 году. Федеральной налоговой службой по г. Москве было направлено ФНС России от 23.10.2020 N СД-4-3/20667@ для руководства и использования в работе.

Счет-фактура 2020: образец заполнения с новой ставкой НДС 20%

В статье вы найдете рекомендации, как заполнять документ, актуальный бланк и образцы, которые можно скачать

Внимание! Если вы являетесь плательщиком НДС, вам обязательно потребуются приведенные ниже документы. Они правильно оформить налогооблагаемые операции в учете

С 1 января 2020 основной НДС был повышен. Это породило ряд слухов, что счет-фактура поменяет свой облик. Но ничего подобного не произошло. Просто при совершении сделки тариф налога на добавленную стоимость указывается в документе уже как 20%.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Заполнение корректировочного счета-фактуры на услуги

С 19 июля меняется форма счета-фактуры — если вы где-то видели такие заголовки, знайте, что вас вводят в заблуждение. Бланк счета-фактуры с 19 июля такой же, как был до этой даты. То есть и сейчас нужно использовать форму из приложения № 1 к постановлению Правительства от 26.12.2011 № 1137, которая в последний раз изменялась с 01.10.2017 постановлением Правительства от 19.08.2017 № 981.

С 19.07.2019 вступил в силу приказ ФНС от 08.04.2019 № ММВ-7-15/176@, которым обновлены электронные форматы следующих важных для НДС документов:

- счета-фактуры;

- корректировочного счета-фактуры;

- УПД;

- документа о передаче товаров при торговых операциях;

- документа о передаче результатов работ (документа об оказании услуг).

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС.

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст

164 НК РФ).

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры (2019 — 2020)».

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. здесь.

Счет-фактура при УСН в 2020 году

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузополучателей и их почтовые адреса с использованием знака « ; »

Когда плательщики УСН должны уплачивать НДС в 2020 году

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются адрес покупателя, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей

Счет-фактура без НДС — это документ, который отличается от обычного счета-фактуры тем, что вместо ставки налога в нем проставляется запись «без НДС». Составлять такие документы обязаны те компании, которые применяют освобождение от НДС по статье 145 НК. То есть те, у кого выручка за три месяца была в пределах 2 млн. руб. и нет в продаже подакцизных товаров. При этом о намерении использование такое освобождение от НДС нужно уведомить налоговиков.

Корректировочный счет-фактуру составляют, если после отгрузки изменилась цена или количество товара. Покупатель должен оформить письменное согласие на такое изменение, только в этом случае оформляйте такой счет-фактуру.

Образец заполнения счета-фактуры без НДС в 2020 году

Правила заполнения счета-фактуры на момент публикации материала изменений не претерпели. Поправки коснутся только тех, кто оформляет НДС-документы в электронном виде. Сейчас их можно составлять по двум форматам, с 2020 года применять нужно только тот, что утвержден приказом ФНС России от 19.12.2020 № ММВ-7-15/820@.

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2020 N 03-07-14/6704).

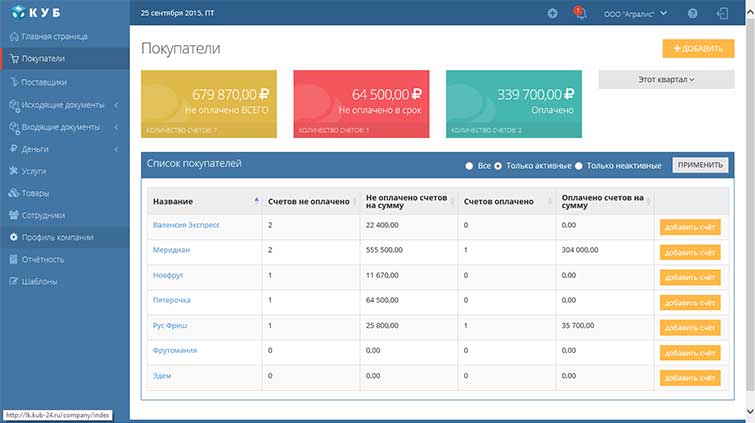

почему куб удобнее

Удобное выставление счетов онлайн

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

+7

Новая форма счета-фактуры с 1 января 2020 года: бланк

Применяется ли с 1 января 2020 года новая форма счета-фактуры? Что изменилось в бланке? Где скачать новую форму, действующую с 01.01.2020? Предусмотрено ли в новом бланке счета-фактуры повышение НДС с 18 до 20 процентов? Расскажем об этом.

Новый НДС с 2020 года – 20 процентов

С 2004 года основной ставкой НДС в России была ставка 18% (п. 11 Федерального закона от 07.07.2003 № 117-ФЗ). Однако Федеральный закон от 03.08.2020 № 303-ФЗ установил возвращение к применявшейся до 01.01.2014 ставке НДС 20%.

Новая ставка НДС в размере 20 процентов действует с 1 января 2020 года.

Переход к ставке НДС 20 процентов будет предусматривать и изменение расчетной ставки. Так, при получении авансов в счет предстоящей реализации вместо ставки 18/118 будет применяться ставка 20/120.

Новые документы по НДС

Повышение налоговой ставки по НДС с 18 до 20 процентов потребовало изменения некоторых документов, которые составляются при работе с НДС. Так, к примеру:

После того, как был подписан закон о повышении НДС с 2020 год, многих интересовало: как с 1 января 2020 изменится счет-фактура?

Новая или старая форма счета-фактуры в 2020 году?

Однако сам бланк нужно брать из уже действующего постановления Правительства от 26.12.2011 № 1137. Никаких изменений в этот документ не вносилось, поэтому с 01.01.2020 года счет-фактуру заполняйте на «старом» бланке.

Далее приведем образец заполнения счета-фактуры в 2020 году с учетом новой ставки НДС:

Вопрос: как покупателю принять к вычету НДС, если счет-фактуру по отгрузке 2020 года он получил вместе с товаром позже – в 2020 году

Ответ: Примите к вычету НДС по ставке 18 процентов. На момент отгрузки действовала именно эта ставка. Поэтому налог вы заплатили по этой ставке. Счет-фактуру получили тоже по ставке 18 процентов

Не важно, что вы оприходовали товар в момент, когда уже действует другая ставка. Новая ставка НДС 20 процентов действует только в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период с 1 января 2020 года

Правила заполнения счетов-фактур в 2020 году

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок).

При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

По общему правилу, если поставщик не укажет какие-либо из обязательных сведений при заполнении счета-фактуры или допустит ошибку, покупатель не сможет принять к вычету сумму НДС, которую он уплатил по такому счету-фактуре (п. 2 ст. 169 НК РФ).

Полный перечень реквизитов, которые обязательно заполнить в 2020 году в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

порядковый номер и дата составления;

наименование, адрес и идентификационные номера продавца или исполнителя (налогоплательщика или налогового агента) и покупателя или заказчика;

наименование и адрес грузоотправителя и грузополучателя – только на отгруженные товары;

номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

идентификатор государственного контракта, договора (соглашения) (при наличии) – при поставках по госзаказам;

цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

сумма акциза по подакцизным товарам;

налоговая ставка;

сумма налога исходя из действующих налоговых ставок;

стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

страна происхождения товара – только для импортных товаров;

регистрационный номер таможенной декларации – только для импортных товаров;

код вида товара по ТН ВЭД ЕАЭС– при вывозе товаров в страны Евразийского экономического союза.

Наименование товаров, работ, услуг

Наименование товаров, работ, услугВ графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное – наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно – ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

МНС установило новые сроки выставления электронных счетов-фактур

«В соответствии с пунктом 5 статьи 1061 Налогового кодекса с 1 января 2020 года выставление (направление) электронного счета-фактуры осуществляется по общему сроку не позднее 10-го числа месяца, следующего за месяцем дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав, если иное не установлено пунктом 5 статьи указанной статьи», — сообщили в МНС.

- не соответствует тематике комментируемого сообщения;

- пропагандирует ненависть, дискриминацию по расовому, этническому, половому, религиозному, социальному признакам, ущемляет права меньшинств;

- нарушает права несовершеннолетних, причиняет им вред в любой форме, в том числе моральный;

- содержит идеи экстремистского и террористического характера, призывает к иным незаконным действиям;

- содержит оскорбления, угрозы в адрес других пользователей, конкретных лиц или организаций, порочит честь и достоинство или подрывает их деловую репутацию;

- содержит оскорбления или сообщения, выражающие неуважение в адрес Спутник;

- нарушает неприкосновенность частной жизни, распространяет персональные данные третьих лиц без их согласия, раскрывает тайну переписки;

- содержит описание или ссылки на сцены насилия, жестокого обращения с животными;

- содержит информацию о способах суицида, подстрекает к самоубийству;

- преследует коммерческие цели, содержит ненадлежащую рекламу, незаконную политическую рекламу или ссылки на другие сетевые ресурсы, содержащие такую информацию;

- продвигает продукты или услуги третьих лиц без соответствующего на то разрешения;

- содержит оскорбительные выражения или нецензурную лексику и её производные, а также намёки на употребление лексических единиц, подпадающих под это определение;

- содержит спам, рекламирует распространение спама, сервисы массовой рассылки сообщений и ресурсы для заработка в интернете;

- рекламирует употребление наркотических/психотропных препаратов, содержит информацию об их изготовлении и употреблении;

- содержит ссылки на вирусы и вредоносное программное обеспечение;

- является частью акции, при которой поступает большое количество комментариев с идентичным или схожим содержанием («флешмоб»);

- автор злоупотребляет написанием большого количества малосодержательных сообщений, или смысл текста трудно либо невозможно уловить («флуд»);

- автор нарушает сетевой этикет, проявляя формы агрессивного, издевательского и оскорбительного поведения («троллинг»);

- автор проявляет неуважение к языку, например, текст написан целиком или преимущественно набран заглавными буквами или не разбит на предложения.

Применение ККМ-онлайн: + 86 видов деятельности

В 2019 году при осуществлении денежных расчетов предусмотрен поэтапный переход на обязательное применение ККМ-онлайн для всех видов деятельности (Приказ МФ РК от 16 февраля 2018 года

).

1 июля 2019 года расширяется перечень видов деятельности, при осуществлении которых, применение ККМ-онлайн является обязательным (

к Приказу МФ РК от 27 ноября 2018 года

).

Ознакомиться с полным перечнем видов деятельности, для которых обязательство по применению ККМ-онлайн наступает 1 июля 2019 года, можно

Обратите внимание на то, что в данном списке присутствуют виды деятельности малого бизнеса «ежедневных потребительских покупок», такие как:

- Розничная торговля продуктами питания, включая напитки, и табачными изделиями в специализированных магазинах;

- Розничная торговля продуктами питания, напитками и табачными изделиями в торговых палатках, ларьках и киосках;

- Розничная торговля рыбой, ракообразными и моллюсками в специализированных магазинах;

- Прочая розничная торговля мясом и мясными продуктами в специализированных магазинах;

- Розничная торговля фруктами и овощами в специализированных магазинах;

- Розничная торговля хлебобулочными, мучными и сахаристыми кондитерскими изделиями в специализированных магазина;

- Розничная торговля цветами в специализированных магазинах;

- Розничная торговля через палатки и рынки;

- Розничная торговля косметическими товарами и предметами гигиены в специализированных магазинах;

- Розничная торговля обувью и кожаными изделиями в специализированных магазинах.

Полезно

- Перечень видов деятельности с обязательным применением ККМ-онлайн в 2019 году (добавлено более 630 позиций)

- Расходы на приобретение ККМ-онлайн будут зачтены в оплату подоходного налога

- Можно ли использовать льготу по уменьшению налога на стоимость приобретенного права доступа к программному ККМ-онлайн (активация лицензии WebKassa)?

- Ответственность по ККМ и POS-терминалам с 2020 года (Проект

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

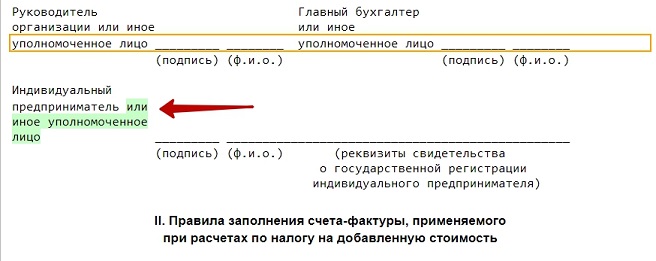

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Может ли дата в акте и дата в счет фактуре отличаться в 2020

Финансовое ведомство высказывает аналогичную точку зрения (смотрите, например, письмо Минфина России от 23.03.2012 N 03−07−11/80). В письме Минфина России от 01.03.2012 N 03−07−08/55 говорится, что для целей применения НДС датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика (организацию связи) для доставки товаров покупателю. Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам выставления счетов-фактур при реализации товаров и сообщает. Пунктом 3 ст. 168 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров. При этом при определении даты отгрузки товаров для целей налога на добавленную стоимость рекомендуем руководствоваться следующим.

Какой документ может быть выписан раньше?

При ведении книги покупок в графе 2 следует указать „дату и номер счета-фактуры поставщика“. Пункт 8 Правил ведения предписывает регистрировать в книге покупок счета-фактуры, полученные от продавцов, в хронологическом порядке по мере принятия на учет приобретаемых товаров (выполненных работ, оказанных услуг). Причем, ни дата выставления счета-фактуры продавцом, ни тем более дата его получения покупателем, исходя из текста пункта 8 Правил, не участвуют в определении очередности регистрации счетов-фактур в книге покупок. Хотя для покупателя эти даты являются основанием для внесения записи в книгу покупок.

Дата счета на оплату может отличаться от даты акта и счета-фактуры. В законодательстве нигде не сказано, что дата счета должна соответствовать дате акта выполненных работ и дате счете фактуре. Поэтому налоговых рисков в данном случае у вас никаких нет. Претензии контролирующих органов возникнут, если акт выполненных работ и счет-фактура подписаны до подписания договора, или счет-фактура выставлен ранее акта выполненных работ. Поставщик прислал счет на оплату, в котором отсутствуют некоторые обязательные реквизиты первички.