Матрица KPI и пример в Excel

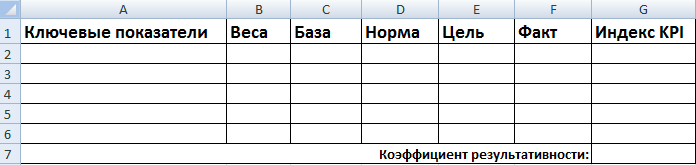

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

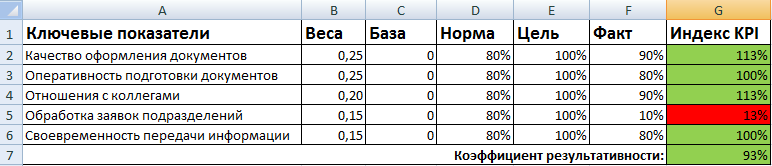

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Нормативный коэффициент — экономическая эффективность

Нормативный коэффициент экономической эффективности показывает размер минимально допустимой эффективности. При этом к осуществлению должны быть приняты все варианты с уровнем эффективности выше нормативного коэффициента эффективности или, как он говорит, коэффициент сравнительной эффективности представляет собой, не средние, а крайние величины, позволяющие отделить друг от друга мероприятия, подлежащие и не подлежащие включению в план. Далее он разъясняет: Нормативным показателем должна быть низшая граница допустимой, достаточной эффективности.

Нормативный коэффициент экономической эффективности Ен представляет собой нижний допустимый уровень эффективности капитальных вложений, с помощью которого устанавливается с народнохозяйственных позиций возможность включения того или иного технического мероприятия в план. Нормативный коэффициент определяется по уровню наименьшего по эффективности объекта, включенного в план.

Ен — нормативный коэффициент экономической эффективности, равный 0 15 для нефтепереработки.

Ен — нормативный коэффициент экономической эффективности; АК — дополнительные капитальные затраты, необходимые для изменения состава предприятия.

EI — нормативный коэффициент экономической эффективности; К-капитальные затраты; Е2 — коэффициент затрат на обслуживание, ремонт и амортизацию оборудования ( для производств синтетических смол обычно принимают Ei 0 l5, Е20 334); Коб — капитальные затраты на дополнительное оборудование.

Ен — нормативный коэффициент экономической эффективности; АК — дополнительные капитальные затраты, необходимые для изменения состава пред-лриятия.

ЕВ — нормативный коэффициент экономической эффективности капитальных вложений в данной отрасли; К — — дополнительные капитальные вложения, связанные с созданием и внедрением АСУП.

Еи — нормативный коэффициент экономической эффективности капитальных вложений, равный 0 15; / Ci — удельные производственные фонды ( среднегодовая сумма основных и оборотных средств), отнесенные к величине годового выпуска продукции.

Ен — нормативный коэффициент экономической эффективности капитальных вложений; / Грез — капитальные вложения в создаваемый резервный фонд СИ, необходимый для замены рабочих приборов на время их поверок и ремонтов; С3 — амортизационные отчисления на резервный фонд; Спов — годовые затраты на выполнение плановых поверок; Срем — годовые затраты на ремонт СИ вследствие метрологических отказов; Снр — годовые производственные потери, обусловленные функционированием приборов в неисправном состоянии.

Еи — нормативный коэффициент экономической эффективности капитальных вложений; Сир — затраты, связанные с проектированием системы.

Следует отметить, что увеличенный нормативный коэффициент экономической эффективности вычислительной техники по сравнению с единым народнохозяйственным представляет собой своеобразный налог на применение дефицитной техники, потребность в которой огромна. Этот опыт следовало бы тщательно исследовать.

Коэффициент приведения Ен здесь представляет собой нормативный коэффициент экономической эффективности, о котором говорилось выше.

В расчетах годового экономического эффекта используется нормативный коэффициент экономической эффективности капитальных вложений 0 15, поскольку мероприятия по автоматизации управления относятся к новой технике.

Для различных отраслей народного хозяйства установлены нормативный срок окупаемости Тн и нормативный коэффициент экономической эффективности Еп. Рассчитанные срок окупаемости и коэффициент эффективности сравнивают с установленными для данной отрасли промышленности нормативными величинами Тп и Ен, и на основании этого делают вывод об эффективности автоматизации.

К — капиталовложение на сооружение электроустановки, тыс. руб.; р — нормативный коэффициент экономической эффективности, равный 0 12; И — годовые эксплуатационные издержки, тыс. руб / год; У — ущерб от недоотпуска электроэнергии, тыс. руб / год.

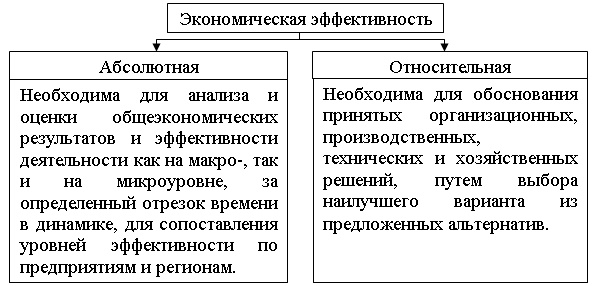

Понятие эффекта и эффективности

Для того, что бы лучше понять, что такое эффективность, необходимо разграничить понятие эффективности и эффекта.

База экономической эффективности – соотношение эффекта и затрат по его достижению

Но кроме абсолютной величины эффекта важно определить его относительную величину, которую можно вычислить отношением общего результата (эффекта) на ресурсные затраты, которые обусловили его получение

Практически при осуществлении расчетов используют 2 показателя эффективности:

- Относительная эффективность (в сравнении с чем-либо),

- Общая (абсолютная) эффективность, которая определяется отношением общей суммы эффекта к соответствующим затратам на его осуществление

Насколько выгодно оформлять подержанный автомобиль?

Для людей, которые приняли решение приобрести автомобиль в кредит, сегодня банки предлагают множество заманчивых программ, которые позволяют осуществить давнюю мечту и купить авто без стартового капитала.

Сама покупка автомобиля в кредит для многих российских граждан является серьезным решением, ведь стоимость авто и небольшой срок кредитования делает почти неподъемным сумму ежемесячного платежа. В этом случае можно рассмотреть вариант с покупкой подержанного авто, который обойдется гораздо дешевле.

Учитывая сниженный покупательский спрос на новые авто в последние годы, банки предлагают подобные программы, но это вовсе не означает, что купить в кредит можно абсолютно любое авто.

Покупка автомобиля б/у

Банки кредитуют:

- модель зарубежного производства не старше 10 лет;

- транспортное средство отечественного производства не старше 5 лет;

- лимит на покупку автомобиля – 1,5 млн рублей;

- максимальный вес авто – 3,5 тонны;

- пробег – не более 100 тысяч км для зарубежных авто;

- пробег – не более 50 тысяч км для отечественных авто;

- обязательное оформление страхового полиса КАСКО.

В основном, банки работают по партнерским программам, напрямую сотрудничая с салонами. Это позволяет минимизировать потерю времени на выбор транспортного средства и оформление всех документов. Как правило, в автосалонах уже присутствуют представители банков, которые оформляют договор прямо на месте.

Гораздо сложнее можно найти банк, который согласится оформить сделку через частное лицо, так как риски при этом значительно возрастают для Кредитора.

Условия договора

Договор кредитования на подержанное авто имеет стандартные юридические условия, предусмотренные гражданским кодексом РФ. Единственным отличием является объект кредитования и то, что деньги, выдаваемые Кредитором, клиент не может потратить на другие нужды. В условиях соглашения при этом четко прописывается модель транспортного средства, год выпуска.

В договоре также в обязательном порядке обозначается сумма первоначального взноса (если этот факт осуществляется). Также в документе прописывается срок действия договора, порядок возмещения займа, тип оплаты, сроки и размеры погашения займа.

Кредитный договор условия

Клиент вправе выбрать один из двух вариантов погашения кредита:

- аннуитетный платеж;

- дифференцированный.

Схема кредитования меняет структуру расходов ежемесячного платежа. Так напрмер, при аннуитетном платеже сумма займа выплачивается равными частями. Но при этом, в первую очередь, клиент выплачивает проценты за пользование кредита банку. Преимуществом такой схемы является равномерное распределение финансовой нагрузки в течение всего срока кредитования.

Дифференцированный же платеж распределяет сумму займа разными долями. В первый период выплаты кредита, на клиента приходится большая финансовая нагрузка, так как проценты начисляются на остаток. По мере выплаты кредита, сумма уменьшается. При таком варианте большое значение имеет досрочное погашение. Ведь, учитывая то, что проценты оплачиваются на остаток долга, даже небольшая сумма внесенных денег сверх установленного размера ежемесячного платежа, существенно снизит финансовую нагрузку.

Оформление договора

Схема погашения долга прописывается в договоре и не может быть изменена. Как говорилось выше, клиент вправе самостоятельно выбрать схему кредитования, но при этом следует учитывать, что некоторые кредитные продукты изначально уже формируются с учетом определенной схемы.

Наиболее популярной в России сегодня является аннуитетная схема погашения кредита, так как позволяет гражданам равномерно распределить свои расходы и четко оплачивать установленную договором сумму.

Что касается возможности досрочного погашения, то следует понимать, что, согласно российскому законодательству, банки не вправе препятствовать клиенту досрочно выплатить долг по кредиту. При этом следует понимать, что банкам невыгодно такая процедура и они устанавливают различные правила, препятствующие осуществлению задуманного. Это может быть регламент написания заявления за определённое количество дней до даты закрытия договора или сложный порядок закрытия договора.

Следует выяснить все эти нюансы еще на этапе ознакомления с кредитным продуктом. Сегодня банки практикуют полное и частичное досрочное погашение.

При первом варианте, заемщик обязан полностью погасить остаток долга вместе с процентами, которые необходимо оплатить на день закрытия договора.

Во втором варианте, заемщик вносит сумму денег сверх ежемесячного платежа, что автоматически пересчитывает оставшийся долг и сумму начисленных процентов.

Условия по кредиту

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% — недопустимо.

- Выполнение плана 100% — коэффициент 0,45.

- Выполнение плана 100-115% — коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому.

Проблемы определения эффективности

Самой главной проблемой определения экономической эффективности считается выбор (что производить, какие виды товаров, какими способами, как проводить их распределение, какое количество ресурсов использовать при этом).

Формула экономической эффективности основана на принципе сравнительного преимущества, который считается базой специализации как каждого государства в отдельности, так и мирового сообщества в целом. Благодаря сравнительному преимуществу при использованииопределенных ресурсов перед другими появляется возможность определить самый эффективный вариант производства, который обеспечит максимальную разницурезультата и затрат. При этом можно установить альтернативную стоимость любого ресурса.

В связи с вышесказанным, экономическая эффективность определяется, какотношение ценностей произведенных товаров к ценностям товаров, от производства которых пришлось отказываться по причине их максимальной альтернативной стоимости.

Эффективность определяется с двух сторон:

- Отношение производственного результатак осуществленным затратам,

- Отношение произведенного результата к тому количеству (сумме), от которого пришлось отказаться в процессе выбора альтернативного варианта.

Как рассчитываются капиталовложения

Коэффициент экономической эффективности капитальных вложений

Существует два коэффициента, с помощью которых определяется эффективность капиталовложений:

- общий;

- сравнительный.

В первом случае подразумевается соотношение планируемых результатов к расходам для их получения. Что характерно, эффективность следует рассчитывать на каждом из этапов планирования. Результатом проведения таких расчетов является определение периода окупаемости инвестиций.

Есть формула, по которой рассчитывается эффективность капиталовложений. Она выглядит следующим образом:

П/К=Э

В этом случае:

- П – это прибыль за определенный срок;

- К – капиталовложения;

- Э – эффективность инвестиций.

Стоит заметить, что если рассчитываются достаточно крупные инвестиции в промышленные отрасли, то формула может выглядеть несколько по-другому. Точнее, она будет выглядеть так:

(Ц-С)/К=Э

В данном случае:

- Ц – это цена производимого товара за год;

- С – себестоимость производимых товаров;

- К – капиталовложения;

- Э – эффективность деятельности фирмы.

В торговой сфере показатель определяется по другой формуле:

(Н-И)/К=Э

В этой формуле:

- Н – объемы надбавок;

- И – оборотные издержки;

- К – капиталовложения;

- Э – эффективность.

Касаемо срока окупаемости, то формула, которую можно использовать для его определения, зависит исключительно от сферы деятельности предприятия. Возможных вариантов есть несколько.

Для сферы торговли:

К/(Н-И)=Т

Для промышленной сферы:

К/(Ц-С)=Т

Стандартная формула, применимая для большинства случаев:

К/П=Т

Видео – Способы оценки эффективности капиталовложений

Если же инвестиционный проект неэффективен даже при наличии всех мер государственной поддержки, то он должен быть отвергнут ввиду нецелесообразности.

Состав аналитических коэффициентов финансово-экономической деятельности предприятия

НОРМАТИВНЫЕ КОЭФФИЦИЕНТЫ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (Ен)

$).

Начальные инвестиции — 100 000; Установленная продолжительность — 20 лет; Ежегодный приток наличных средств — 15 500; Ежегодная прямолинейная аммортизация — 5000. Определить показатель ARR.

Чистый доход 15 500 — 5 000 10 500

ARR = Инвестиции = 100 000 = 100 000 = 10, 5%

С экономической точки зрения — наиболее эффективнее тот туристский проект, который имеет наибольшую норму прибыли. Так как доход и использованное количество инвестиций являются обычными величинами в бухгалтерском учете, учетная (бухгалтерская) доходность (ARR) проста для понимания и расчета.

Метод, основанный на коэффициенте эффективности инвестиций, имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков (нет возможности оценить ценность денег во времени), и вместо данных о потоке наличности используются данные бухгалтерской отчетности. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьируемой суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. Именно поэтому этот метод является последним основанием.

Дата добавления: 2015-01-07; просмотров: 7319; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ПО ОПРЕДЕЛЕНИЮ УРОВНЯ АРЕНДНОЙ ПЛАТЫ ЗА НЕЖИЛЫЕ ЗДАНИЯ (ПОМЕЩЕНИЯ)

Во исполнение пункта I Постановления Президиума Верховного Совета Российской Федерации от 17 февраля 1992 года N 2361-1 «Об упорядочении размеров арендной платы» и в соответствии с поручением Правительства России от 11.08.92 N ЕГ-П44-30396 приказываю:

1. Утвердить прилагаемую Методику по определению уровня арендной платы за нежилые здания (помещения), согласованную с Комитетом Верховного Совета Российской Федерации по строительству, архитектуре и жилищно-коммунальному хозяйству, Министерством финансов Российской Федерации, Комитетом по земельной реформе и земельным ресурсам при Правительстве Российской Федерации, Государственным комитетом по управлению государственным имуществом Российской Федерации.

2. Комитету жилищно-коммунального хозяйства (т. Долгову) довести до территориальных органов жилищно-коммунального хозяйства и оказывать им помощь по применению рекомендованного порядка определения уровня арендной платы при заключении договоров на аренду нежилых зданий (помещений).

3. Контроль за выполнением настоящего приказа возложить на первого заместителя Министра, председателя Комитета жилищно-коммунального хозяйства т. Долгова В.М.

Министр Б.А.ФУРМАНОВ

УТВЕРЖДЕНО Приказом Министерства архитектуры, строительства и жилищно — коммунального хозяйства России от 14 сентября N 209

СОГЛАСОВАНО: Заместитель Министра финансов Российской Федерации А.А.Краснопивцев

СОГЛАСОВАНО: Председатель Комитета Верховного Совета Российской Федерации по строительству, архитектуре и жилищно — коммунальному хозяйству Е.В.БАСИН

СОГЛАСОВАНО: Заместитель Председателя комитета по земельной реформе при Правительстве Российской Федерации П.Ф.ЛОЙКО

СОГЛАСОВАНО: Заместитель Председателя Государственного комитета по управлению государственным имуществом Российской Федерации Б.Н.СЫЧКИН

Показатели эффективности

На макроэкономическом уровне чаще всего используют два показателя, имеющие отношение к эффективности:

- Увеличение произведенного ВВП (национального дохода НД) на душу населения;

- Производство ВВП (НД) на каждую единицу затрат.

Макроэкономические показатели, которые используются для определения уровня эффективности в целом, отличаются от показателей, которые применяются на уровне предприятий (первичные субъекты хозяйствования).

На микроэкономическом уровне система показателейэкономической эффективности состоит из:

- Показатели по видам применяемых ресурсов,

- Оценочные показатели.

Оценочными показателями экономической эффективности предприятия считаются:

- рентабельность продукции, фондов;

- производство продукта на соответствующее количество затрат;

- относительная экономия основных и оборотных средств,

- материальные, трудовые затраты и фонд оплаты труда.

Нюансы кредитования на подержанное авто

Кроме того, что подержанное авто можно приобрести гораздо дешевле нового, следует знать о некоторых нюансах перед заключением сделки.

Сегодня существует государственная льготная программа кредитования, которая позволяет сэкономить до 30% на оплате ежемесячной комиссии. На подержанные авто данная программа не распространяется. Поэтому, перед подписанием договора, следует уточнить условия кредитования на новое авто по такой субсидии. Возможно, сумма ежемесячной комиссии будет такой же, но при этом вы сможете приобрести новое авто из салона.

Авто с пробегом

Под условия государственной программы попадает около 50 моделей автомобилей отечественного и зарубежного производства, стоимость которых не превышает 1,150 миллиона рублей. Подробнее об условиях программы и нюансах оформлении, мы писали в данной статье.

При оформлении кредита на подержанное авто, учитывайте, что необходимо будет вкладывать деньги в ремонт, модернизация или реставрацию авто, на что может уйти до 30-35 % от общей стоимости модели.

Вместе с тем, такое кредитование имеет и ряд своих достоинств:

- небольшая сумма займа;

- отсутствие финансовой нагрузки в виде непосильного ежемесячного платежа;

- небольшая процентная ставка;

- широкий выбор моделей отечественного и зарубежного производства.

Но не стоит забывать и о минусах:

- необходимо вложить дополнительные деньги в ремонт и реставрацию машины;

- есть риск приобрести автомобиль с «криминальным прошлым»;

- высокая стоимость страхового полиса.

Покупка авто с пробегом через салон

Что касается выбора места покупки автомобиля: через салон или у частного лица, то здесь все зависит от индивидуального случая. Как правило, приобретение автомобиля через салон обойдется на 10-15% дороже, так как реставрация и ремонт будут уже включены в стоимость.

С другой стороны, клиент не рискует приобрести машину, которая числится в угоне или в прошлом была участником ДТП.

Еще одним риском, о котором следует помнить, является оформление неоправданно дорогой кредитной программы. Порой, банки заманивают клиента отсутствием первоначального взноса и пониженной процентной ставкой. На деле же оказывается, что скрытые комиссии и сумма страхового полиса полностью перекрывают те мнимые плюсы, которые были для клиента изначально.

Чтобы не попасть в подобную ситуацию, следует внимательно изучить договор еще до момента его подписания в банке и обратить внимание на всю структуру ежемесячного платежа. Некоторые банки, кроме суммы основного долга, включают в него дополнительные платежи по содержанию банковского счета, СМС-информированию и другим сервисам

Авто с пробегом

Отдельного внимания стоит программа страхового полиса. Как правило, оформляя кредит в банке, клиент в принципе лишен право выбора страховой компании. Сотрудничая с одной крупной компанией, банк навязывает заемщику обязательные условия страхования, что значительно удорожает покупку авто. Этот момент тоже следует учитывать, оформляя кредит и просчитать, в какую стоимость вам обойдется новое авто в кредит, но оформленное через другую страховую компанию.

Помните о том, что в процесс действия кредитного договора, у клиента нет возможности отказаться от обязательного страхового полиса КАСКО.

Требования банков к заемщикам

Требования к заемщикам

Что касается требования банка к заемщику при оформлении кредитного договора на подержанное авто, то они стандартные:

- возраст от 21 года до 60-65 лет;

- наличие официального дохода (подтверждается справкой по форме 2-НДФЛ);

- трудовой стаж (общий) не менее 12 месяцев;

- хорошая кредитная история;

- гражданство РФ;

- регистрация (временная или постоянная) в регионе, в котором приобретается авто;

- стаж по текущему месту работы не менее 6 месяцев.

Относительно предоставления поручителей и залогового имущества – условия банков могут варьироваться

Но здесь важно понимать, что чем ниже финансовый риск для банка, тем лояльнее условия он сможет предложить

Поэтому, собирая пакет документов для оформления, лучше предоставить как можно больше доказательств своей финансовой благонадежности. Дополнительными документами, подтверждающими финансовую состоятельность, могут стать загранпаспорт, договор о сдаче в аренду квартиры, земельного участка, справка о наличии банковского депозита и т.д.

Покупка авто в кредит

В некоторых случаях, при предъявлении дополнительных доказательств, банку могут не потребоваться поручители и залоговое имущество для оформления кредитного договора.

Также обязательным документом для заключения сделки является водительское удостоверение. Водительский стаж влияет больше на размер страхового полиса, нежели на процентную ставку по кредиту.

Что касается возрастного ценза, то банки преимущественно кредитуют людей в возрасте 25-55 лет. Молодежи и пенсионерам гораздо сложнее получить положительное решение по кредиту. На одобрение могут повлиять такие факторы, как хорошая кредитная история и официальное трудоустройство.