Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

Вам также могут понравиться

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Кто такой резидент и нерезидент?

Определение тому, кто такой резидент и нерезидент, содержится в Федеральном законе «О валютном регулировании и валютном контроле». В соответствии с ним резидентами являются, в частности, граждане РФ; иностранные граждане, постоянно проживающие на территории России на основании вида на жительство; а также организации, созданные в соответствии с законодательством РФ, за исключением иностранных компаний, зарегистрированных в соответствии с Федеральным законом «О международных компаниях» (подп. 6 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Нерезидентами являются иностранные граждане и иностранные организации, постоянно зарегистрированные и находящиеся в другой стране (подп. 7 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Есть и другое определение того, кто есть «резидент» и «нерезидент» для физических лиц. Это определение содержится в НК РФ и используется в налоговых целях.

Резиденты и нерезиденты

Для целей обложения налогом на доходы физических лиц граждане подразделяются на два статуса получателей дохода: резидент, нерезидент (гл. 23 НК РФ).

Налоговым резидентом РФ является человек, который находился на территории России не менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ). Также налоговыми резидентами являются российские военные, служащие за границей, и сотрудники органов государственной власти, органов местного самоуправления, которые находятся в командировке за пределами РФ, независимо от фактического времени нахождения их на территории России (п. 3 ст. 207 НК РФ).

Налоговым нерезидентом РФ признается человек, который находился на территории России менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Резидент или нерезидент: как определить срок нахождения в РФ

Срок нахождения гражданина на территории РФ (менее или более 183-х дней) отсчитывается со дня его въезда в Россию по день выезда из нее включительно (Письмо ФНС России от 24.04.2015 № ОА-3-17/1702 ). При этом срок нахождения человека в России прерывается при его выезде за границу, за исключением кратковременных зарубежных поездок (менее 6-ти месяцев) с целью лечения или обучения (п. 2 ст. 207 НК РФ).

Поскольку действующим законодательством РФ не определен список документов, на основании которых необходимо определять срок нахождения гражданина на территории России, установить период нахождения человека в РФ можно на основании отметок о его въезде (выезде), сделанными российской пограничной службой в таких документах, как загранпаспорт, миграционная карта и др.

Резидент и нерезидент: в чем отличия

Помимо непосредственно определения, кто является резидентом и нерезидентом РФ, Налоговый кодекс РФ содержит ряд отличий в налогообложении их доходов.

Для резидента и нерезидента Налоговым кодексом РФ установлен разный перечень доходов, облагаемых НДФЛ. В отличие от тех, кто является резидентом, у нерезидентов налог удерживается только с доходов, полученных от источников на территории России (ст. 209 НК РФ).

Кроме этого, при исчислении НДФЛ для резидента и для нерезидента в НК РФ предусмотрены разные ставки налога. В частности, полученный в рамках трудового договора доход физического лица, являющегося резидентом, облагается по ставке 13%. Доход же гражданина-нерезидента при этом в общем случае облагается по ставке 30%. Доходы в виде материальной выгоды от экономии на процентах по полученным займам у резидента будут облагаться НДФЛ по ставке 35%, а у нерезидента – по ставке 30% (ст. 224 НК РФ).

Посмотреть ставку НДФЛ для различных видов дохода для резидентов и нерезидентов можно с помощью Виртуального помощника по НДФЛ для налоговых агентов.

Еще одно отличие резидента от нерезидента заключается в том, что гражданин, являющийся резидентом, вправе получить налоговые вычеты по НДФЛ. Нерезидент же оформить налоговые вычеты не может (п. 3, п. 4 ст. 210 НК РФ).

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Это важно

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить

Правила калькуляции 183 дней

До начала 2007 г. вместо непрерывного временного отрезка в 12 месяцев использовался период в 1 календарный год. Отсчитывать нужное количество дней с 1 января по 31 декабря было крайне неудобно. Согласно этим правилам в 1 день каждого нового года все субъекты автоматически становились налоговыми нерезидентами, поскольку обрести этот статус они могли лишь по прошествии 183 дней в наступившем году, т.е. 2 июля.

При подсчете не берутся во внимание следующие факторы:

- нахождение за рубежом менее 6 месяцев в лечебных или образовательных целях;

- работа в качестве моряка дальнего плавания или специалиста по добыче углеводородов на море;

- военная служба за пределами страны и командировки работников, представляющих государственную власть.

Последние 2 параграфа не лимитируются временными рамками. Запретов по выбору учебных или лечебных заведений, а также ограничений по списку стран, в которые можно въезжать, не предусмотрено.

Чтобы доказать факт прохождения лечебных процедур или обучающего курса в другой стране, нужно подготовить следующие бумаги:

- подписанное соглашение с организацией, предоставляющей услуги;

- справка, подтверждающая факт нахождения в учреждении, с указанием сроков мероприятия.

Помимо этого понадобятся копии отметок о пересечении границы.

Календарные дни можно посчитать следующим способом:

- с 25.02 февраля по 30.04 апреля — 65 д.;

- с 10.05 мая по 9.07 июля — 61 д.;

- с 24.07 по 19.09 — 57 д.

В итоге выходит 183 дня. При этом:

- с 1.05 по 09.05 — отпуск, проведенный в другой стране;

- с 10.07 по 23.07 — загранкомандировка.

Соответственно, в течение 12 месяцев, с 25 февраля по 24 февраля, субъект пребывал в России не меньше 183 дней.

Ставка 13 %

Все доходы, которые получает налоговый резидент от внутригосударственных источников, подлежат обложению по тарифу 13 %. Данное предписание фиксируется в ст. 224, п. 1 НК. Налоговый резидент имеет право на стандартные вычеты. В их числе и уменьшение отчислений на детей. Вычет на ребенка полагается до того месяца, в который доход трудящегося, исчисляемый нарастающим итогом с начала отчетного (налогового) периода, превысит 280 тысяч рублей. Порядок предоставления такого уменьшения описан в ст. 218 НК. Суммы налога по тарифу 13 % исчисляются нарастающим итогом с начала периода по итогу каждого месяца относительно всех доходов, к которым применяется указанная ставка, начисленным плательщику за данный период, с включением уже удержанных платежей.

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом

Однако следует в этой ситуации обратить внимание на ст. 231, п

1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

Особенности трактовки термина налоговый резидент

Прежде всего, не нужно путать гражданство с налоговым резиденством. Гражданином России считается субъект, имеющий прочную правовую связь со страной, проявляющуюся в исполнении обязанностей и обладанием правами, предусмотренными действующим законодательством.

Налоговый резидент — более емкое понятие. Принадлежность к определенному статусу влияет на следующие моменты:

- применение полной или неполной налоговой обязанности;

- возможность освобождения от оплаты государственных сборов;

- налоговый вычет;

- исключение двойного налогообложения.

Гражданство не оказывает влияние на статус: в качестве НР имеет право выступать и субъект, не имеющий гражданства, и житель другой страны

В 2015 г. НР РФ признаны физлица, пребывавшие на территории Республики Крым и г. Севастополе в 2014 г. Если субъект — резидент двух государств, подписавших между собой Международное соглашение, то его налоговое резиденство относится к той стране, в которой он владеет собственным жильем.

Как стать налоговым резидентом

Кроме выяснения правовых отношений физических и юридических лиц с налоговыми государственными органами внутри страны, можно получить подтверждение резидентства, чтобы не возникало конфликта интересов и необходимости доказывать его, ведя активную деятельность за границей.

Множество государств уже выдают соответствующие сертификаты. Получить их можно и на территории РФ, обратившись органы ФНС лично или заполнив заявление онлайн. В нем нужно указать следующие данные:

- ФИО физлица или наименование фирмы;

- идентификационный налоговый номер (ИНН);

- страна, в которую будет предъявлен сертификат.

Срок ответа на заявку составляет календарный месяц. В случае удовлетворения запроса можно получить данный сертификат в бумажном или электронном виде.

Выплаты с доходов для иностранных переселенцев

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами. К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами. Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня. В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от совокупного дохода.

Валютный резидент — нерезидент

Понятия резидента и нерезидента в понятиях закона о валютном регулировании (Федеральный закон от 10 декабря 2003 г. «О валютном регулировании и валютном контроле»). К резидентам относятся:

- граждане РФ;

- иностранцы, постоянно проживающие в РФ (с видом на жительство);

- юридические лица РФ;

- зарубежные представительства юридических лиц РФ;

- официальные представительства РФ за рубежом;

- Российская Федерация, ее субъекты и муниципальные образования.

Соответственно, к нерезидентам относятся:

- физические лица, не являющиеся резидентами;

- зарубежные юридические лица;

- зарубежные организации, не являющиеся юридическими лицами;

- официальные представительства иностранных государств в РФ;

- межгосударственные организации и их представительства в РФ;

- филиалы и представительства зарубежных юридических лиц и организаций в РФ;

- все иные лица, не являющиеся резидентами.

Особенности налогообложения нерезидентов РФ.

Согласно со статьей 207 Налогового Кодекса Российской Федерации налогоплательщиками НДФЛ принимаются резиденты РФ и физические лица нерезиденты РФ. Т.о., все права и обязанности, которые предусматриваются Налоговым Кодексом Российской Федерации для налогоплательщиков, работают и для нерезидентов, учитывая особенности, оговоренные в главе 23 Налогового Кодекса Российской Федерации и межгосударственными соглашениями РФ.

При чем, обложение налогом происходит с учетом межправительственного соглашения по устранению двойного налогообложения, которое существует между РФ и государством, в котором физлицо является резидентом.

Правила возврата излишне уплаченного налога оговорены в статье 232 Налогового Кодекса Российской Федерации. Для этого физическому лицу нужно приложить такие документы:

- доказательство, что человек является резидентом страны, с которой у РФ есть соглашение об устранении двойного налогообложения;

- справку о начисленном доходе, по которому налогоплательщик хочет освободиться от уплаты налога;

- подтверждение уплаты налога с этой суммы в стране резидента.

Документы должны быть поданы в течение года после завершения налогового периода, за который плательщик хочет получить возврат излишне уплаченного налога.

Международное законодательство

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран. Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны. Определение понятия «резидент», используемого в налоговом законодательстве, не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

Кто является налоговым резидентом РФ? Изменения 2020

Налоговыми резидентами РФ являются все граждане, зарегистрированные либо проживающие здесь по факту около ста восьмидесяти трёх дней на протяжении двенадцати месяцев без выезда за границу. Это положение закреплено в законах,регулирующих операции с валютой, в том числе и межнациональные связи.

В некоторых законодательных актах указывается то, что налоговыми резидентами РФ признаются граждане, которые имеют определенные обязанности и права. Но в отдельных ситуациях данные понятия имеют значительны отличия в сфере использования.

Важно! Люди, проживающие в стране более 183 дней, не считаются налоговыми резидентами. К примеру, интуристы, прибывшие на курорт либо экскурсию, студенты, которые приезжают на учёбу, а также граждане, приехавшие сюда для трудоустройства

То есть, наличие у человека гражданства Российской Федерации не влияет на определение его резидентности.

Можно сказать, что налоговыми резидентами страны смогут быть граждане другой страны и даже лица без подданства. Гражданин, который не получает официальных доходов, не является налоговым резидентом (НР). Можно отметить то, что лица,не являющиеся НР России, относятся к налогоплательщикам исключительно только по прибыли.

Дата отсчета

Если НДФЛ удерживает и перечисляет в бюджет налоговый агент, то датой, с которой нужно вести обратный отсчет , будет дата выплаты дохода. Такой вывод подтверждают положения пункта 2 статьи 207, статьи 223 и пункта 4 статьи 226 Налогового кодекса РФ. Аналогичная точка зрения высказана в письмах Минфина России от 25 мая 2011 г. № 03-04-06/6-122, от 19 марта 2007 г. № 03-04-06-01/74.

Если НДФЛ со своего дохода человек платит сам, то датой обратного отсчета является 1 января года, следующего за годом, в котором получен доход. В этом случае 12-месячный период равен календарному году, в котором человек получил доход. То есть определять налоговый статус для расчета обязательств по НДФЛ нужно по итогам этого года. Такой вывод подтверждают положения пункта 2 статьи 207, статей 216 и 228 Налогового кодекса РФ, письмо Минфина России от 25 апреля 2011 г. № 03-04-05/6-293.

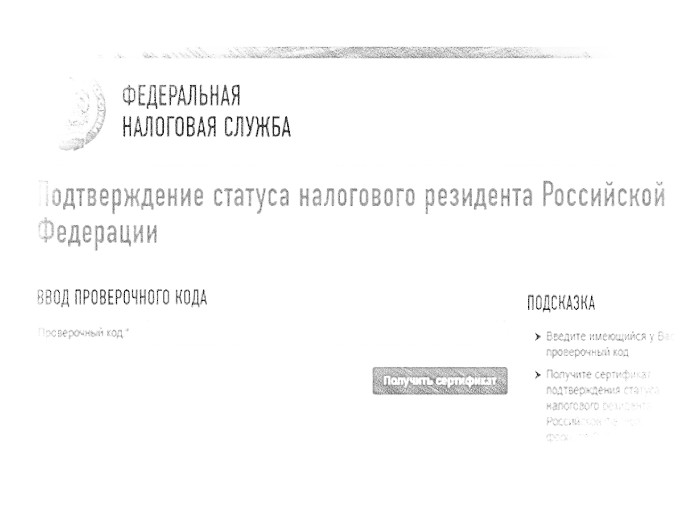

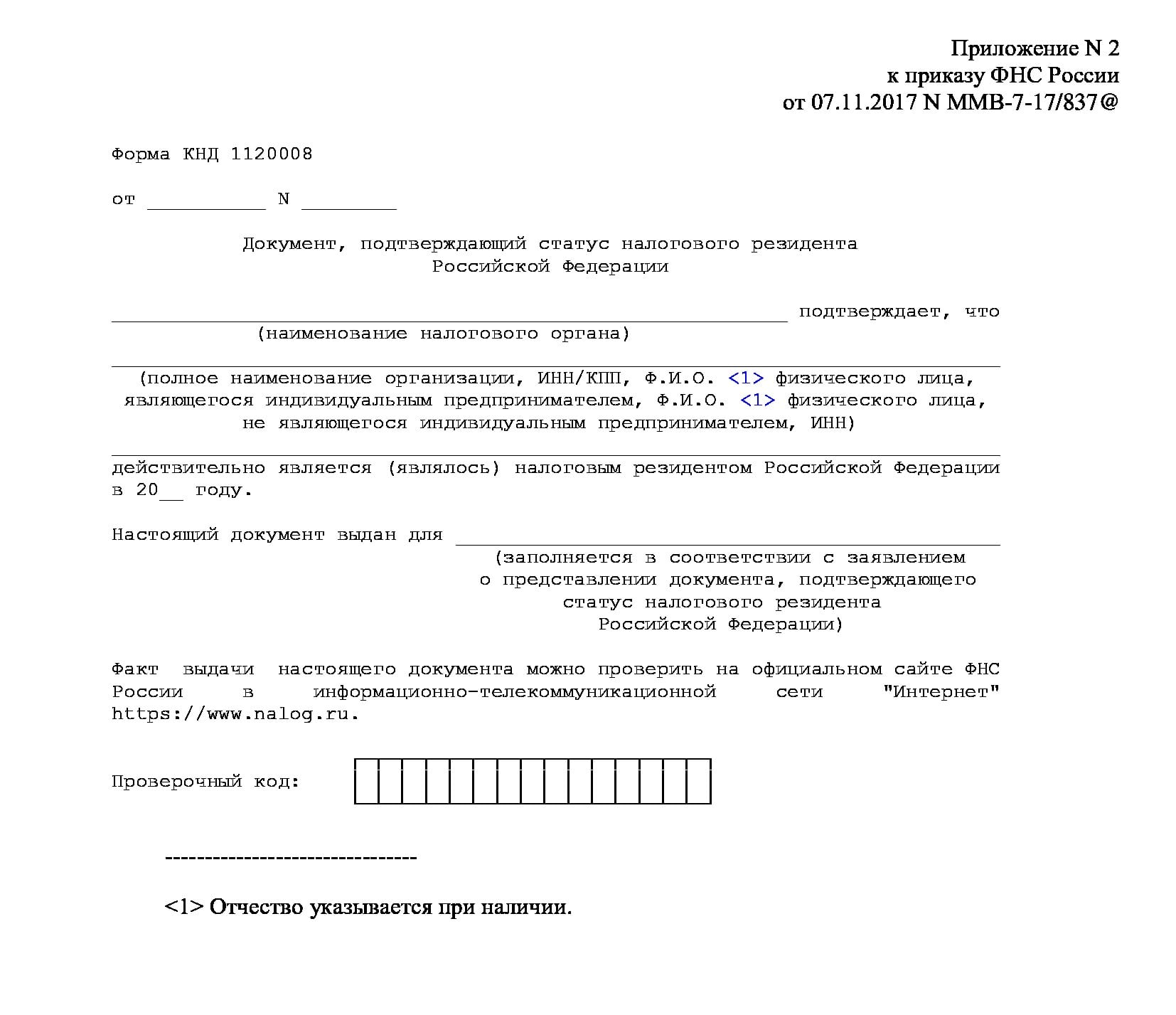

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Форма КНД 1120008

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

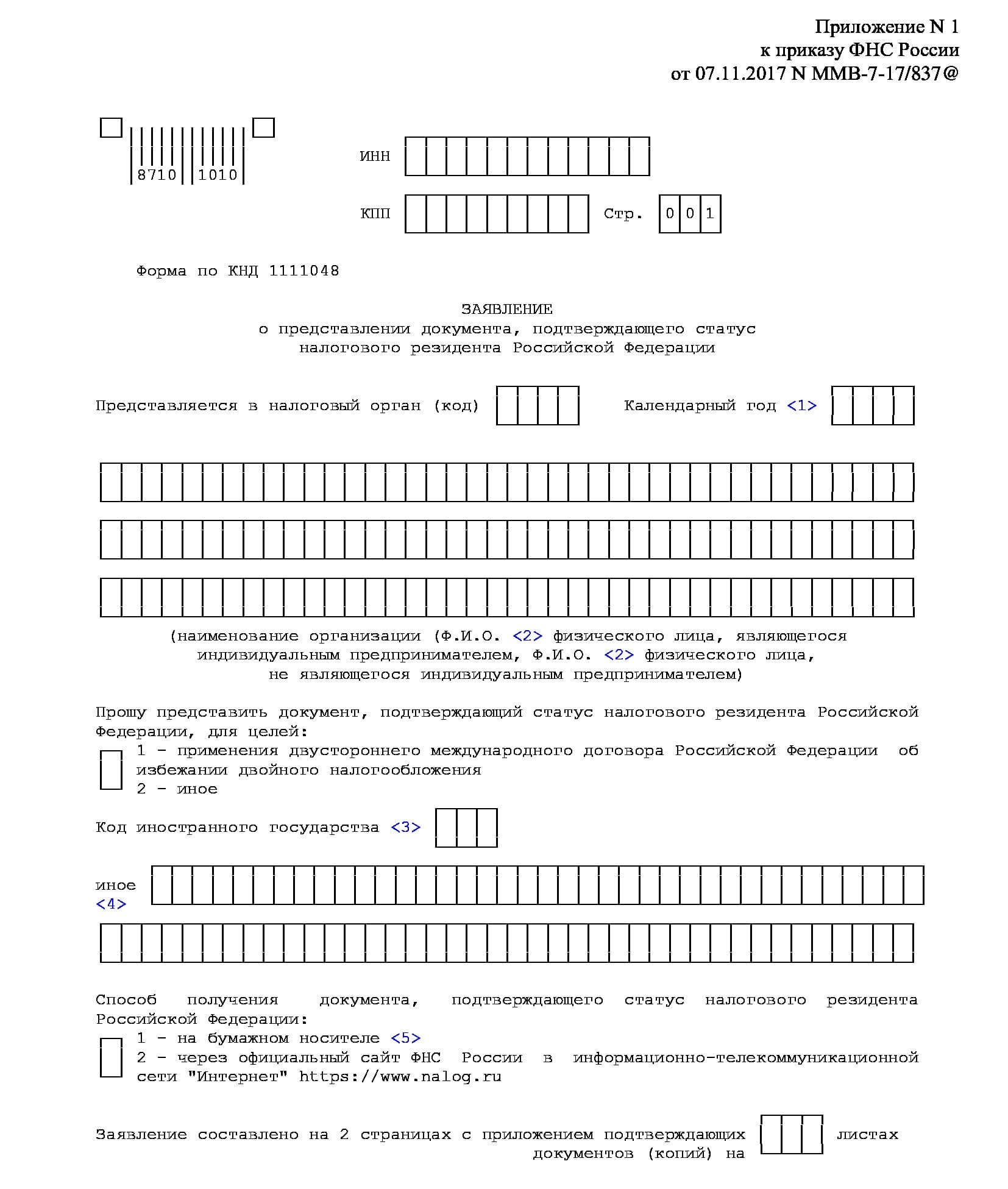

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.