Расчеты платежными поручениями

Платежками проводятся расчеты по принятым обязательствам и не только. Для бюджетников предусмотрены следующие варианты:

Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104–110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104–110, 101, 22 не заполняйте.

Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения

Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ)

Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104–110 оставьте пустыми.

Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

Перечисление страховых взносов, налогов, сборов. Проверьте правильность заполнения полей 104–110 бланка. КБК можно уточнить в ФНС или ФСС (по платежам на травматизм).

Рассмотрим особенности перечисления налогов и страховых взносов на примерах.

Платежное поручение по пеням в 2020 году: образец

Пропустив срок уплаты налога, компании придется уплачивать пени. Для этого потребуется составить платежное поручение по пеням в 2020 году. Образец, который мы привели для вас, поможет сделать это правильно.

Прежде чем составлять платежное поручение по пеням в 2020 году, образец которого представлен ниже, организация должна определить размер пеней.

Если недоимка возникла до 1 октября 2017 года сумму пеней можно вычислить по формуле:

СП = Н х Кд х 1/300 х СР,

где СП – сумма пеней;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

При этом количество дней просрочки считается со дня, следующего за днем, когда налог следовало перечислить в бюджет. И заканчивается днем фактической уплаты недоимки.

Если недоимка возникла после 1 октября 2017 года и позднее, в частности, в 2020 году, то за первые 30 дней просрочки пени считаются по выше приведенной формуле. А за последующие (31-й день и далее) вместо коэффициента 1/300 берется повышенный – 1/150.

Например, компания 6 февраля выплатила зарплату за январь 2020 года. А НДФЛ с нее в размере 25 800 руб. уплатила в бюджет только 27 февраля. Просрочка составляет 20 дней. Так как перечислить налог в бюджет надо было на следующий день после выплаты зарплаты (п. 6 ст. 226 НК РФ).

Ставка рефинансирования в эти дни была 10%. Таким образом, размер пеней составит 172 руб. (25 800 руб. х 20 дн. х 1/300 х 10%).

Шаг 2: заполняем платежное поручение по пеням

Чтобы заполнить платежное поручение по пеням в 2020 году, некоторые реквизиты можно взять из платежки на уплату налога. Одинаковыми будут следующие данные:

- статус плательщика (поле 101);

- наименование организации, ее ИНН и КПП (поля 8, 60 и 102);

- банковские реквизиты организации (поля 10, 9, 11 и 12);

- наименование получателя, его ИНН и КПП (поля 16, 61 и 103);

- банковские реквизиты получателя (поля 13, 14, 15 и 17);

- очередность платежа (поле 21);

- ОКТМО (поле 105).

Теперь расскажем о тех реквизитах, которые отличаются

КБК (поле 104). КБК для налога и КБК для пеней по этому налогу схожи. Различается только код подвида дохода (14 – 17 разряды КБК). Для налога это 1000, а для пеней – 2100. Например, КБК для уплаты НДФЛ налоговым агентом – 182 101 02010 01 1000 110, а КБК для уплаты пеней по НДФЛ – 182 101 02010 01 2100 110.

Основание платежа (поле 106). Уплачивая налог, фирма поставит в этом поле ТП. При уплате пеней в нем будет одно из следующих значений:

- ЗД – при добровольной уплате пеней;

- ТР – при уплате пеней по требованию ИФНС;

- АП – при уплате пеней по акту проверки.

Налоговый период (поле 107). Уплачивая пени по собственной воле (основание ЗД), в поле 107 указывается 0. Аналогично следует поступить, если пени погашаются по акту проверки (основание АП).

Если же перечисляются пени за какой-то конкретный период, то его следует отразить в поле 107. Так, при уплате пеней за январь 2020 года в поле 107 надо поставить МС.01.2020.

Когда пени перечисляются по требованию ИФНС (основание ТР), в поле 107 вписывается срок из требования.

Номер и дата документа (поля 108 и 109). При самостоятельной уплате пеней в этих полях записываются нули. Если же пени перечисляются в принудительном порядке, то в поле 108 указывается номер требования или решения о привлечении к ответственности. А в поле 109 заносится дата требования или решения о привлечении.

Все что мы сказали выше, касается платежек по налоговым пеням. Платежное поручение по пеням в 2020 году по страховым взносам будет немного иным.

Если же платежка оформляется согласно требованию или акту, то реквизиты этих документов следует привести в назначении платежа.

Также имейте в виду, что в 2020 году обновили КБК по пеням (и штрафам) на пенсионные страховые взносы, начисленные по доптарифу. Указанные коды разнятся в зависимости от результатов спецоценки условий труда.

Новые указания чиновников о кодах в платежках

Минфин и ЦБ выпустили новые указания по заполнению платежек. Эксперты журнала “Зарплата” разобрали рекомендации чиновников.

Последние указания чиновников по заполнению ПП

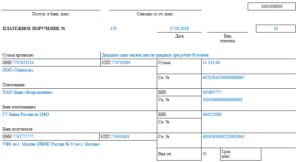

Пример заполнения платежного поручения для перечисления НДФЛ с зарплаты сотрудников в ФНС

Допустим, сумма составила 102 302 рубля.

Разберем, как заполнить налоговые поля платежного поручения в 2020 году (образец), так как именно это чаще всего вызывает затруднения.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ будет 182 1 01 02010 01 1000 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции.

106-я ячейка бланка. Основание уплаты: ТП (текущий период).

107-е поле. Налоговый период: МС.06.2017; если перечисляем налог с отпускных или пособий, нужно прописать месяц и год, на которые пришлось перечисление. В графах 108 и 109 проставляем «0», так как нет данных для заполнения, 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ будет выглядеть так.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн, быстро и без ошибок, на официальном сайте ФНС России. Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени. Но для совершения оплаты в режиме реального времени придется воспользоваться электронной подписью.

Образец заполнения платежного поручения в 2020 году

Платежное поручение (или платежка) содержит распоряжение плательщика о перечислении денежных средств с его расчетного или лицевого счета на счет получателя, для банковской организации или федерального органа исполнительной власти, который осуществляет функции по кассовому обслуживанию (Казначейство). Ключевые нормативные документы для заполнения поручения бюджетниками:

- форма бланка утверждена Положением Банка России 19.06.2012 № 383-П (в ред. от 11.10.2018);

- правила заполнения реквизитов, а также основная информация о расчетах указаны в Приказе Минфина от 12.11.2013 № 107н (в ред. 05.04.2017);

- перечень кодов бюджетной классификации, которые применяются для оплаты в бюджетную систему, закреплен Приказом Минфина от 08.06.2018 № 132н.

Банк или Казначейство исполняет платежку в установленный законодательством срок либо раньше, согласно условиям договора на обслуживание расчетного или лицевого счета плательщика.