Нормируемые расходы на рекламу

Все остальные рекламные траты, не обозначенные в НК РФ, подлежат нормированию. Их можно списать с базы налога на прибыль, если они не превышают 1% от выручки за продукцию, реализованную в отчетный период.

Расчет нормы рекламных расходов

Чтобы найти искомый 1%, надо знать, от какой суммы нужно его вычислять. Выручка считается с учетом всех поступлений на баланс за данный период, как финансовых, так и натуральных:

- своя проданная продукция;

- реализация ранее приобретенных товаров;

- полученные имущественные права.

От полученной суммы следует вычесть НДС, акцизы и поступления по выданным компанией займам (они относятся к внереализационным, а выручка предусматривает только доходы от реализации).

Документальное подтверждение расходов на рекламу

Одним из основных требований для признания расходов в налоговом учете является требование об их документальном подтверждении. Данное требование распространяется на любые затраты, в том числе и на расходы на рекламу.

В силу пункта 1 статьи 252 Кодекса под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Таковыми являются первичные учетные документы (, ; письма Минфина России от 22.02.2013 № 03-03-06/1/5002, от 14.12.2011 № 03-03-06/1/824).

Налоговое законодательство не содержит требований к составу документов, которыми должны подтверждаться расходы налогоплательщика (пост. Восьмого ААС от 27.08.2012 № 08АП-5947/12, ФАС ЦО от 21.03.2011 № Ф10-740/2011 по делу № А23-3022/10А-13-146). По смыслу налогоплательщик вправе подтверждать расходы любыми документами, оформленными в соответствии с законодательством РФ.

Например, документальным подтверждением расходов на рекламу могут служить:

- план проведения рекламной кампании на год;

- смета расходов на проведение рекламных акций;

- отчет о проведении рекламной кампании;

- эфирные справки при размещении рекламы на телевидении или радио и т.д. (письма Минфина России от 06.09.2012 № 03-03-06/1/467, от 22.06.2012 № 03-03-06/2/71)

Помимо этого в качестве подтверждения расходов на рекламу могут быть использованы документы на приобретение и списание материальных ценностей и их оплату (ТОРГ-12, акты на списание материалов, платежные поручения и т.п.).

«Рекламный» НДС в нормировании не нуждается

Бухучет рекламных расходов

В отличие от налогового, в бухучете не происходит разделение расходов на нормируемые и ненормируемые. Они полностью отражаются в той сумме, какая значится в подтверждающей документации.

Для проводок используется счет 44 «Расходы на продажу» или 26 «Общехозяйственные расходы». В зависимости от вида рекламы, вид проводки может быть различным:

- за услуги рекламного агентства, размещение рекламы в СМИ – кредит 60 «Расчеты с поставщиками и подрядчиками»;

- списание брошюр, каталогов и другой продукции, не относящейся к основным средствам, – кредит 10 «Материалы»;

- списание амортизации по рекламным конструкциям, признанным основными средствами – кредит 02 «Амортизация ОС»;

- списание амортизации по используемым рекламным роликам, признанным нематериальными активами – кредит 05 «Амортизация нематериальных активов».

Фирменные календарики, открытки, значки

Несколько проще обстоят дела с расходами на изготовление различной сувенирной продукции с логотипом.

Затраты на все эти визитницы, открытки, конфеты, ежедневники п. 4 ст. 264 НК РФ не предусмотрены.

Однако суды готовы признать эти расходы обоснованными.

Так, ФАС Северо-Западного округа установил, что поздравительные открытки носят рекламный характер.

Они содержат логотип налогоплательщика, часть из них имеет нанесенный типографским способом текст поздравлений от имени руководителя общества без указания конкретного адресата, большая часть представленных образцов открыток содержит указание на поздравления с государственными праздниками.

По мнению арбитров, изготовленные по заказу и с логотипом налогоплательщика поздравительные открытки обладают признаками сувенирной продукции, используемой в качестве подарков, так как заранее (при их изготовлении) невозможно определить лиц, до которых информация об обществе будет доведена.

Суд посчитал, что поздравительные открытки могут быть отнесены к рекламной продукции, поскольку обладают признаками сувенирной продукции, используемой в качестве подарков (Постановление ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009).

Вообще, наличие или отсутствие признака неопределенности в каждом случае устанавливается отдельно.

Например, налогоплательщик публикует в СМИ поздравление с Новым годом и Рождеством, адресованное всем жителям города (разумеется, без указания имен).

Налоговики посчитали, что данное поздравление не несет рекламной информации.

А суд поддержал налогоплательщика, указав:

— такого рода публикации имеют своей целью формирование положительного имиджа и деловой репутации;

— читатели газеты и жители города — это неопределенный круг (Постановление ФАС Волго-Вятского округа от 26.02.2008 по делу N А29-2355/2007).

А вот распространение информации среди партнеров, по мнению суда, не носит рекламного характера, поскольку элемент неопределенности получателей, характерный для распространения рекламной информации, отсутствует (Постановление ФАС Московского округа от 28.04.2005, 27.04.2005 N КА-А40/3274-05). Налогоплательщик представил акты на списание затрат, в которых были поименованы получатели информации: партнеры, представители органов местного самоуправления, журналисты. В общем, налогоплательщик в данном случае проиграл.

Нормируемые рекламные расходы

Формировать и поддерживать интерес к производимому товару и продвигать его на рынке приходится каждому предприятию. Используют для этого различные методы, объединяемые термином «реклама».

Регулирует использование рекламы на территории РФ закон № 38-ФЗ, принятый 13.03.2006 и периодически дополняемый.

Поговорим об особенностях нормирования и признания в расходах компании рекламных затрат.

Основные признаки классификации рекламных средств

Целью рекламы является привлечение внимания потенциального покупателя к определенному продукту, для чего применяют различные рекламные средства. Классифицируются они по:

методу воздействия на человека

— визуальные, т.е., воспринимаемые зрительно (световая, печатная реклама);

— акустические, т.е., воздействующие на слух (реклама на радио);

— визуально-акустические, т. е. с комбинированным зрительно-слуховым восприятием (кино- и телереклама);

— печатные (каталоги/статьи/объявления);

— радиореклама;

— кино-, видео- и телереклама;

— живописно-графические;

— внешние;

— внутри магазина;

— индивидуальные;

— массовые.

— локальная реклама;

— региональная;

— общенациональная;

— международная;

— реклама товара;

— реклама предприятия.

— формирующие спрос;

— стимулирующие спрос.

Подобная классификация носит теоретический характер, поскольку постепенно пополняется новыми, вновь появляющимися рекламными средствами.

Но мы рассмотрим, как затраты на различные рекламные мероприятия учитываются в компании, ведь не все расходы, признаваемые для налогообложения прибыли, учитываются в реальном размере, многие из них нормируются. В полной мере это относится к расходам на рекламу – различают ненормируемые (т.е.

учитываемые в расходах в фактическом объеме) и нормируемые расходы на рекламу, размер которых не должен превышать установленный норматив (1% от выручки).

Рекламные расходы: нормируемые и ненормируемые

Расходы на рекламу учитываются в структуре прочих расходов, связанных с производством продукта и его продажей (пп. 28 п. 1 ст. 264 НК).

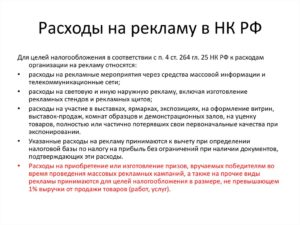

В объеме реальных затрат учитывают расходы, поименованные в закрытом перечне (п. 4 ст. 264 НК РФ). Это ненормируемые расходы на рекламу, к которым относят затраты:

- на мероприятия в СМИ, сети Интернет, других коммуникационных ресурсах (в т.ч. затраты на продвижение сайта, размещение интернет-рекламы, сведений об адресе производителя/продавца, создание роликов и т.п.);

- на наружную, световую и иную рекламу (в т. ч. на изготовление рекламных стендов, календарей, листовок и т. п.);

- на участие в ярмарках, выставках, экспозициях (в т.ч. на вступительные взносы на участие в этих мероприятиях, оформление и подготовку витрин, демонстрационных помещений, изготовление рекламных буклетов, товарных знаков, а также на уценку товаров, потерявших первоначальные свойства вследствие экспонирования;

Остальные рекламные траты нормируются. Они признаются в размере 1% от выручки без НДС (аб. 5 п. 4 ст. 264 НК РФ). К ним относят:

- изготовление/покупку призов для участников различных розыгрышей при проведении рекламных кампаний;

- расположение рекламных щитов в общественных местах;

- размещение рекламной информации в каталогах торговых сетей;

- смс-рассылка рекламы на мобильные телефоны;

- дегустационные мероприятия;

- услуги по мерчендайзингу и т.д.

Как рассчитать нормируемые рекламные расходы

Учитывая сумму этих затрат важно помнить, что увеличение объема выручки в течение года изменяет и сумму лимитированных рекламных расходов. Таким образом, затраты, превышающие норматив и не признанные расходом в первом квартале, при росте объема выручки могут быть учтены в последующих отчетных периодах года

Таким образом, затраты, превышающие норматив и не признанные расходом в первом квартале, при росте объема выручки могут быть учтены в последующих отчетных периодах года.

Превышающие норматив расходы, не признанные таковыми по итогам года, не могут быть перенесены на следующий год.

Чем отличаются рекламные расходы нормируемые и ненормируемые

Рекламные расходы, которые учитываются при налогообложении, делятся на 2 группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

Перечень рекламных расходов также приведен в материале «Ст. 264 НК РФ (2017): вопросы и ответы».

Разрешено включать в состав расходов в полном объеме фактических затрат следующие виды рекламных расходов:

- реклама, которая размещается через средства массовой информации (телевидение, радио, печать, интернет);

- наружная реклама (световая, рекламные щиты стенды и т. п.);

- реклама, осуществляемая путем участия в выставках, ярмарках, а также путем оформления витрин, экспозиций, демонстрационных залов и комнат образцов;

- производство рекламных каталогов и брошюр, в которых содержатся сведения о продукции, товарах, услугах или работах, предлагаемых компанией, или о ней самой;

- сознательное снижение цены (уценка) товаров, потерявших свои качества при экспонировании.

Подробнее о документах, подтверждающих расходы, читайте в статье «Минфин напомнил, чем подтверждать расходы».

В ненормируемой части есть некоторые уточнения. Минфин России, используя при аргументации положения абз. 4 п. 4 ст. 264 НК РФ, причислил к брошюрам и каталогам листовки, буклеты, лифлеты и флаеры. Свою позицию специалисты министерства отразили в письмах Минфина России от 12.08.2016 № 03-03-06/1/42279, от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11 и от 20.10.2011 № 03-03-06/2/157. То есть затраты по изготовлению таких материалов допускается учитывать в составе ненормируемых расходов.

В объеме не более 1% суммы выручки от реализации (рассчитывается согласно ст. 249 НК РФ) следует включать в состав расходов следующие виды:

- расходы по изготовлению либо приобретению призов, которые вручаются при их розыгрышах во время массовых рекламных компаний;

- другие рекламные расходы.

Приведенный список имеет одну интересную особенность. Дело в том, что перечень ненормируемых расходов носит закрытый характер и не допускает дополнений, а расходы на рекламу нормируемые не лимитируются, и этот список всегда открыт.

По этой причине в расходах можно учитывать любые затраты, носящие признаки рекламных расходов, даже если они не приведены в Налоговом кодексе. Просто они попадут в разряд «нормируемые расходы на рекламу». Подтверждения данному тезису можно найти в постановлениях ФАС Московского округа от 21.03.2012 № А40-54372/11-91-234 и от 14.03.2012 № А40-63461/11-99-280.

В качестве примера можно привести такой вид рекламы, как рекламно-информационные материалы, доставляемые в виде массовых и безадресных почтовых отправлений. Затраты по оплате услуг курьеров или почты можно вполне отнести к расходам на рекламу, и, согласно положениям абз. 5 п. 4 ст. 264 НК РФ и письму Минфина России от 12.01.2007 № 03-03-04/1/1, это будут рекламные расходы нормируемые.

Понятие рекламы

Для установления рекламного характера расходов необходимо иметь четкое представление о понятии «реклама», содержащемся в законе «О рекламе» от 13.03.2006 № 38-ФЗ.

В нем реклама позиционируется как информация, которая доносится до ее пользователей:

- выбранным рекламодателем способом;

- при помощи определенного им средства передачи информации.

Форма распространения рекламы также выбирается рекламодателем.

Кроме того, для того чтобы информация, которую рекламодатель хочет донести до пользователей, обладала признаками рекламы, она должна:

предназначаться для круга лиц, который невозможно определить, то есть быть безадресной;

способствовать появлению и развитию интереса к предмету, который рекламируется;

поддерживать повышенное внимание к рекламируемому объекту;

быть направлена на завоевание рынков сбыта.

Расходы на рекламу в налоговом учете

В целях налогообложения прибыли признаются как расходы на коммерческую рекламу (), так и расходы на социальную рекламу (). Расходы на рекламу являются прочими и обычно отражаются в учете на дату подписания акта сдачи-приемки оказанных контрагентом услуг ().

Непризнание тех или иных расходов на рекламу совершенно не означает, что компания не может учесть такие расходы при расчете налога на прибыль по другим основаниям.

Напомним, что перечень затрат, принимаемых в расходы, является открытым ().

Расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (). При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому если те или иные затраты являются для организации экономически оправданными, то компания имеет полное право учесть их в составе прочих расходов, связанных с производством и реализацией, на основании . Здесь же отметим, что, даже если прямая связь между понесенными затратами и получением дохода не очевидна, все равно при решении вопроса об оправданности расходов нельзя исходить только из того, привели они к фактическому получению доходов или не привели, главное — именно направленность на получение доходов (определения КС РФ от 04.06.2007 № 320-О-П, № 366-О-П).

Например, информация с поздравлением, размещенная в газете, не соответствует понятию рекламы. Однако объявление с такой информацией способствует повышению лояльности и интереса существующих и потенциальных клиентов организации. Наличие данного объявления привлекает интерес читателей к компании, его разместившей (что это за компания, какую продукцию она производит и т.д.). Соответственно, расходы на размещение объявления экономически оправданы и непосредственно связаны с получением дохода.

Зачем нужна норма в рекламных расходах

Организация может тратить на рекламу значительные суммы, какие именно – решает руководство с учетом эффективности принятых на этот счет управленческих решений и финансовых возможностей организации. Так как реклама – не только информация, но еще и предпринимательская деятельность, она отражается в соответствующем учете и подлежит налогообложению.

С этой целью траты на рекламу принято делить на два вида:

- нормируемые – те, которые признаются таковыми только в соответствии с определенными критериями;

- ненормируемые – безусловно учитываемые как расходы на рекламу, не ограничиваясь при налогообложении.

От этого разделения зависит, какую сумму затрат фирма может учесть при определении базы для налога на прибыль: в лимитированных границах или полностью.

СПРАВКА! Расходы, предназначенные на рекламу, принято учитывать в составе «Прочих расходов» среди трат на производство или реализацию товара.