Запрет на ввоз оборудования

На пути к созданию собственного дата-центра может встать тот факт, что в конце марта Федеральная таможенная служба РФ усилила контроль за ввозом и вывозом оборудования для майнинга криптовалют. Иными словами, оборудование для майнинга попало под действие ограничений, распространяющихся на ввоз товаров с функциями шифрования и криптографии.

Но далеко не все оборудование для майнинга обязательно попадает в эту категорию. Так, видеокарты, фермы видеокарт, программируемые вентильные матрицы (FPGA) могут предназначаться для целей, не связанных с шифрованием (криптографией).

В отношении GPU-ферм в ряде случаев может помочь декларирование материнских плат и видеокарт, входящих в их состав, в качестве отдельных элементов, так как это конструктивно обосновано: элементы могут использоваться отдельно друг от друга.

Что касается ASIC и иного оборудования с серьезной криптографической составляющей, то здесь для прохождения таможенных процедур может потребоваться предоставление заключения или нотификации ФСБ, либо лицензии Минпромторга.

Майнинг без уплаты налогов

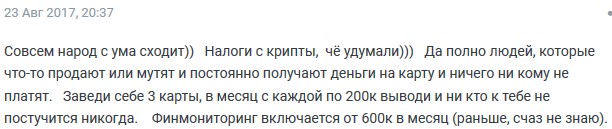

Отзывы на форумах и в telegram-чатах показывают, что большинство майнеров занимается добычей криптовалют, не задумываясь об уплате налога на прибыль. Данный способ является нежелательным с точки зрения Министерства финансов и ФНС, так как фактически гражданин получает чистый доход, который никак не способствует наполнению госбюджета. Однако, представители Минфина подчеркивают, что их рекомендации не обладают юридической силой, поэтому в теории майнинг без уплаты налогов не является нарушением закона.

На практике майнеры оказываются перед сложным выбором. Уплата налогов по НДФЛ или УСН часто оказывается невыполнимой задачей: налоговая служба еще не привыкла работать с новым видом деятельности и отказывается принимать декларации. Кроме того, операции с криптовалютой могут рассматриваться как подозрительные, привлекая интерес полиции и спецслужб. Перевод крупных сумм денег с неизвестным происхождением также может вызывать вопросы у службы безопасности банка, из-за чего многие майнеры предпочитают обналичивать средства в обменниках или на localbitcoins.

Все эти обстоятельства делают уплату налогов с прибыли от добычи криптовалюты сложнейшей задачей с непрогнозируемым исходом. В отзывах на форумах пользователи открыто заявляют о том, что на данный момент майнинг без уплаты налогов является предпочтительным способом работы, так как даже вывод средств на банковский счет может быть сопряжен с серьезными трудностями.

Многие отмечают отсутствие законодательной базы для взимания налога на майнинг в России.

Должна ли облагаться НДС продажа биткоинов?

НДС потребуется начислить, только если такая продажа подпадет под определение объекта налогообложения, а соответствующее определение привязывается к месту реализации (подп. 1 п. 1 ст. 146 НК РФ). Если считать криптовалюту товаром, то место реализации должно определяться по правилам ст. 147 НК РФ. Однако данная статья НК РФ рассматривает физическое местонахождение товара, то есть в ней товар материален. У криптовалюты не может быть физического местонахождения, поэтому данные нормы к ней неприменимы. При определении места реализации работ (услуг) используются нормы ст. 148 НК РФ. Данная статья применяется и для случая «передачи» патентов, авторских прав и иных аналогичных прав (подп. 4 п. 1 ст. 148 НК РФ) по договору об их отчуждении (ст. 1234 ГК РФ), а не только для случая их «предоставления» по лицензионному договору (ст. 1235 ГК РФ).

Пожалуй, аналогия с передачей прав на объекты интеллектуальной собственности — это наиболее близкая аналогия, на основании которой можно определить место реализации при продаже криптовалюты. Тогда место реализации будет определяться по месту деятельности покупателя.

Однако не исключен и иной подход: если признать, что применять нужно именно ст. 148 НК РФ, то поскольку продажа криптовалюты в ней прямо не поименована, по умолчанию место реализации будет определяться по месту деятельности продавца (подп. 5 п. 1 ст. 148 НК РФ).

То есть если биткоины продает российская организация или ИП, зарегистрированный в России, возникает объект налогообложения. Такой подход был бы наиболее простым. Тогда и при покупке криптовалюты у иностранных лиц не возникало бы вопросов об исполнении обязанностей налогового агента.

Таким образом, вопрос об определении места реализации криптовалюты пока не имеет однозначного решения, и было бы интересно узнать, какие рекомендации даст Минфин России.

Если биткоины использованы как средство платежа за товары (работы, услуги), то возникает вопрос: а имеет ли место их реализация? Определение реализации опирается на признак перехода права собственности (п. 1 ст. 39 НК РФ). При обмене криптовалюты на товары (работы, услуги) право собственности на нее как на имущество переходит к контрагенту, поэтому если рассматривать криптовалюту как имущество, то будет иметь место мена (или бартер), а это реализацией является.

По мнению автора, было бы логично включить продажу криптовалюты или ее использование как средства платежа в число операций, не являющихся объектом налогообложения. Осуществление операций, связанных с обращением российской или иностранной валюты, не признается объектом обложения НДС (подп. 1 п. 3 ст. 39 НК РФ), так почему бы не применить аналогичный подход к криптовалюте?

Заявление Минфина

Минфин России подтвердил, что операции по покупке и продаже биткоина облагаются налогом на доходы физических лиц (НДФЛ) в таком же точно порядке, как любые другие операции, с которых уплачивается этот налог. Министерство ссылается на то, что глава 23 Налогового кодекса России «Налог на доходы физических лиц» не устанавливает какого-либо особого налогообложения для криптовалютных доходов, а значит, на них распространяется общее правило.

Заявление содержится в письменном разъяснении, которое Минфин направил 13 октября 2017 г. в компанию «Консультант плюс», разрабатывающую одноименную справочную систему, в ответ на соответствующий запрос. Напомним, согласно статье 34.2 Налогового кодекса министерство дает налогоплательщикам письменные разъяснения по вопросам применения российского налогового законодательства. Разъяснения были даны Департаментом налогов и таможенной политики.

Минфин также напомнил, что согласно статье 41 налогового кодекса налогооблагаемый доход — это любая экономическая выгода, полученная в денежной или натуральной форме и подлежащая оценке. Как установлено подпунктом 1 пункта 1 и пунктами 2 и 3 статьи 228 Налогового кодекса, если физическое лицо по договору получило вознаграждение от другого физического лица, то оно само рассчитывает сумму налога и уплачивает эту сумму в порядке, предусмотренном статьей 225 Налогового кодекса. Уплата налога фиксируется в налоговой декларации, которая подается в налоговый орган по месту учета.

Налогообложение майнинга

Майнинг давно уже перешёл из разряда хобби в полноценный бизнес, который, несмотря на текущие пробелы в законодательстве, достаточно легко взять под контроль и обложить налогами.

Сложность майнинговых вычислений значительно повысилась за последние годы, и майнингом уже занимаются в промышленных масштабах. Помимо покупки майнеров, необходимо потратиться на электроэнергию для их питания, системы охлаждения и иное оборудование, арендовать помещение и заплатить комиссию за участие в майнинговых пулах, чтобы получать долю от заработанной общей выручки.

Налоговики могут применить универсальный подход к этому виду деятельности, учитывая ряд ключевых признаков предпринимательской деятельности, предусмотренных Гражданским кодексом РФ.

- Во-первых, предприниматель совершает ряд действий с определённой целью – приобретает технические средства для получения прибыли.

- Во-вторых, его бизнес систематический, то есть человек не просто один раз помайнил, выключил устройство, поставил на полку и забыл, а совершает определённые действия регулярно.

- В-третьих, он получает доход, зарабатывая криптоактивы и превращая их в фиатные деньги. В результате, по формальным признакам налоговые органы эту деятельность вполне могут назвать предпринимательской и взыскать налоги.

При этом, даже если бизнесмен не зарегистрировался в качестве индивидуального предпринимателя, то вычислить его будет не так уж и сложно

В первую очередь внимание банка привлекут регулярные финансовые поступления больших сумм из-за рубежа с неясным назначением платежа. После необходимых запросов налоговые органы, в свою очередь, поймут, что это деньги от «выхода в фиат» – продажи добытой криптовалюты за обычные деньги, например, на криптовалютных биржах

В результате контрольных мероприятий они обнаружат майнинговую ферму и начнут взыскание неуплаченных налогов.

В частности, за отсутствие регистрации в качестве предпринимателя установлен административный штраф до двух тысяч рублей. За ведение деятельности организацией или индивидуальным предпринимателем без постановки на учёт в налоговом органе – налоговый штраф в размере 10% от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 000 рублей. За непредоставление налоговых деклараций – 5% от дохода за каждый месяц просрочки, но не более 30% от суммы всего дохода.

Кроме того, будут доначислены налоги, которые могли возникнуть, если бы майнер зарегистрировался как индивидуальный предприниматель. Поскольку регистрация отсутствует, равно как и выбор упрощённой системы налогообложения, с него, как минимум, взыщут 13% НДФЛ и 20% НДС по общей системе налогообложения.

В итоге, если требование об уплате налога не будет исполнено в течение двух месяцев, материалы передадут в следственные органы, где будет решаться вопрос о возбуждении уголовного дела, если сумма неуплаченных налогов превысит 900 000 рублей.

Налоговые органы пока не выработали единообразный подход к тому, как в российском правовом поле будут регулироваться цифровые финансовые активы, как отечественные, которые будут выпущены по новому закону, так и зарубежные, которые используются в мире уже сейчас.

Это вынуждает проверяющих использовать доступные им сейчас контрольные механизмы и руководствоваться простой логикой: люди могут сколько угодно зарабатывать криптоактивы, но, в конечном счёте, всем нужны реальные деньги. Поскольку полученные средства перемещаются с помощью банков, это позволяет их обнаружить, измерить и обложить налогом. В этой связи криптоэнтузиастам стоит планировать налогообложение своих доходов заранее.

По материалам Forbes.

Самые последние новости криптовалютного рынка и майнинга:

Госдума РФ опровергла информацию о запрете криптовалюты и ответственности за ее покупку

Отчет Grayscale: почему цифровые валюты центробанков не смогут заменить биткоин?

Криптоэкономика — преимущества во время мирового кризиса и перспективы развития

Виталик Бутерин заявил, что миру необходимы децентрализованные социальные сети

Благодаря институциональным инвесторам биткоин становится макро-активом

The following two tabs change content below.

Mining-Cryptocurrency

Новости Mining-Cryptocurrency

- Что такое Big Data простыми словами? Применение и перспективы больших данных — 20.04.2020

- United Traders — инвестиции в IPO американских компаний и криптовалюту — 16.08.2019

- Что такое маржинальная торговля криптовалютой с плечом — принципы и биржи — 22.07.2019

- Жители Канады теперь смогут оплачивать налоги на недвижимость в биткоинах — 22.07.2019

- Иран создает национальную криптовалюту Paymon обеспеченную золотом — 22.07.2019

Создание майнингового дата-центра

Как правило загрузка дата-центров происходит постепенно, причем часть площади загружается собственными майнерами, а часть отдается под хостинг. Для бизнеса это отличная возможность получить скорый возврат инвестиций и диверсифицировать риски.

Существуют разные условия для хостинга. Либо фиксированная плата в месяц за размещение одного машиноместа, либо процент вознаграждения от майнинга после вычета стоимости затраченной электроэнергии за обслуживание и сервис.

В зависимости от количества устройств, расходы за простой оборудования могут составлять более 1000$ на единицу. Также транспортировка большого количества устройств связана с расходами, которые составляют не менее 300$ за устройство.

Недостатка же в энергомощностях Россия сегодня не испытывает. Майнинг-фермы, напротив, могут стать одним из способов решения проблемы перепроизводства электроэнергии в стране. В 2008—2014 годах в строительство новых генерирующих мощностей в России было вложено 3,6 трлн руб. За короткий период установленная мощность энергосистемы страны только увеличилась более чем на 20 ГВт.

На большей части России климатические условия преобладающую часть календарного года оптимальны для естественного охлаждения ферм для майнинга. И это немаловажный фактор для экономии электроэнергии, так как при майнинге вырабатывается огромное количество тепла. В погодных условиях России достаточно просто отводить тепло, не устанавливая принудительное охлаждение.

Уплата налога в качестве ИП на УСН

Внимание: данный способ не упоминается в официальных пресс-релизах. Майнер может использовать его только на свой страх и риск!. Еще один вариант уплаты налогов — декларирование доходов в качестве ИП по упрощенной системе налогообложения (УСН)

В зависимости от выбранной формы, ставка может составлять от 6 до 15%

Еще один вариант уплаты налогов — декларирование доходов в качестве ИП по упрощенной системе налогообложения (УСН). В зависимости от выбранной формы, ставка может составлять от 6 до 15%.

Легальность данного способа остается под большим вопросом. Официальное подтверждение доходов, как и в случае с НДФЛ, часто является трудновыполнимой задачей. Кроме того, для каждого предприятия в России с помощью кодов ОКВЭД определяется конкретный вид деятельности, однако майнинг не входит ни в один официальный перечень. Обычно майнеры выбирают коды ОКВЭД для смежных видов деятельности — например, код 72.40 для использования баз данных и информационных ресурсов.

Позиции чиновников

Напомним, ранее министр связи и массовых коммуникаций Николай Никифоров сообщал о скором появлении в России собственной облагаемая налогом криптовалюты. Если владелец цифровых монет не раскрывает способ их приобретения, он будет вынужден платить налог в размере 13% при обмене их на обычные рубли, отмечал Никифоров. Такой же процент будет удерживаться с разницы, которую получает пользователь при покупке или продаже крипторубля.

Против использования криптовалют в качестве платежного средства выступает Эльвира Набиуллина, отражая тем самым официальную позицию Центробанка. Глава Минэкономразвития Максим Орешкин считает криптовалюты финансовым «пузырем». Минфин выступает за регламентирование деятельности майнеров, полагая что добычей монет должны заниматься только зарегистрированные юрлица или частные предприниматели. Сайты, содержащие инструкции по майнингу или принадлежащие майнерам, Центробанк, Генпрокуратура и Минкомсвязи в разное время предлагали заблокировать.

Облагаются ли налогами операции с криптовалютами?

Минфин России считает, что операции с криптовалютами должны облагаться НДФЛ (Письмо от 13.10.2017 N 03-04-05/66994). В указанном письме он напоминает, что в соответствии с положениями ст. 228 НК РФ физические лица должны самостоятельно исчислять и уплачивать налог, получая вознаграждение от физических лиц на основе договоров гражданско-правового характера. Иными словами, если одно физлицо продает биткоины другому физлицу, то должно самостоятельно определить налоговую базу, отчитаться о полученных доходах, рассчитать и уплатить налог. При этом Минфин России опирается на положения ст. 41 НК РФ об определении доходов.

Примечание. В статье рассматривается один из видов криптовалют (биткоин), но все положения настоящей статьи справедливы для любого вида криптовалют.

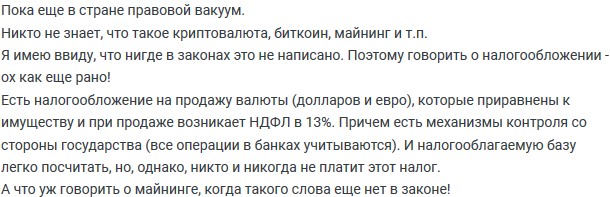

Таким образом, чиновников не останавливает то обстоятельство, что в законодательстве нет определения криптовалют, а вопросы их сущности и правового статуса не урегулированы.

Еще пару лет назад Банк России предостерегал граждан и юридических лиц от использования «виртуальных валют» для обмена на товары (работы, услуги) или на денежные средства в рублях и иностранной валюте (Информация Банка России от 27.01.2014 «Об использовании при совершении сделок «виртуальных валют», в частности Биткойн»).

При этом Банк России акцентировал внимание на анонимном характере деятельности по выпуску «виртуальных валют» неограниченным кругом субъектов и деятельности по их использованию для совершения операций. Учитывая такой анонимный характер операций, представляется неясным, как Минфин России рассчитывал контролировать то, что физические лица действительно отчитывались бы о своих доходах от операций с криптовалютами в соответствии с выпущенным им письмом?

Учитывая такой анонимный характер операций, представляется неясным, как Минфин России рассчитывал контролировать то, что физические лица действительно отчитывались бы о своих доходах от операций с криптовалютами в соответствии с выпущенным им письмом?

Приходится признать, что подобные операции пока находятся вне правового поля и механизмы контроля за их совершением фактически отсутствуют. Отчасти и по этой причине сейчас ведется работа по подготовке законопроекта, который даст легальный статус майнингу и криптовалютам: разрешить — значит, регулировать и контролировать.

Налог на майнинг в России: задачи

Майнинг Минфин определит, как исключительный вид бизнеса. Статус человека, занимающегося майнингом, предполагается в форме юридического лица или индивидуального предпринимателя.

В России патентная система взыскания налога является упрощённой схемой с уплатой налога в виде аванса с предполагаемой номинальной стоимости. Таким образом, понадобится:

- Дать определение криптовалютам, как финансовому активу в России.

- Узаконить новый вид предпринимательской деятельности.

- Ввести идентификационный код для нового вида деятельности.

- Внести поправки в закон о применении ИП патентной системы по каждому субъекту РФ.

- Ввести порядок расчёта номинальной стоимости.

После этого, ИП или юридическое лицо должны будут уплатить 6% налога с планируемого дохода майнинга, взамен получат патент сроком от 1 месяца до года.

Для определения номинальной стоимости перед вводом налога придётся привязать криптовалюты по видам к рублю.

В РФ есть криптовалютные биржи, но это частные организации. Востребованная у россиян EXMO на территории России заблокирована. Пользователи посещают площадку через веб-зеркало на домене me.

Риски майнинговой деятельности

Во-первых, майнинг не обеспечивает фиксированный доход. Вычисления в любой определенный момент времени имеют соответствующую сложность, а прибыль от них соответствующую рыночную стоимость. Доход от майнинга, как и курс, меняется в режиме реального времени, однако сложно назвать хоть один бизнес рентабельность которого столь же высока.

Во-вторых, нужно помнить о колебаниях цены на добываемый цифровой актив. Прибыль от майнинга – это цифровой актив, обладающий характеристикой спекулятивного биржевого инструмента, поэтому с повышением курса растет и прибыль майнера. Зачастую с ростом курса цифрового актива возрастает и сложность вычислений в сети. Необходим постоянный мониторинг и регуляционный механизм, который позволит вовремя принимать ответственные решения.

Также существенным риском является развитие альтернативных алгоритмов консенсуса, таких как Proof-of-Stake и т.д. Алгоритм PoW может быстро уйти в историю, в случае успешной имплементации альтернативных алгоритмов, менее затратных по ресурсам, но эффективно обеспечивающих децентрализацию.

Перспективы регулирования

На сайте Банка России в декабре 2017 г. был размещен доклад о развитии технологии распределенных реестров (http://www.cbr.ru/analytics/ppc/Consultation_Paper_1712129(2).pdf), что имеет прямое отношение к технологии блокчейн, биткоину и прочим криптоактивам. Интересно, что Банк России видит в технологии распределенных реестров перспективу нового способа обмена информацией с аудиторами и органами банковского надзора. Например, орган надзора будет получать данные об операции сразу после их передачи в сеть. Имея доступ для просмотра к определенным частям общего реестра, органы надзора смогут получить более достоверную информацию об истории операций и о происхождении активов. И тут же описывается проблема сохранения конфиденциальности информации, поскольку распределенное хранение информации предполагает наличие копии распределенного реестра на каждом узле — участнике сети.

В числе рисков и вызовов, связанных с данной технологией, Банк России отмечает регулирование и стандартизацию финансовых активов. Использование технологии распределенных реестров не запрещено, и к ее использованию в финансовой сфере должны применяться общие нормы законодательства, в связи с чем могут потребоваться дополнительные разъяснения или разработка специального регулирования отдельных аспектов. Учитывая, что данная технология находится в начальной стадии развития и ключевые участники рынка применяют различные подходы к своим разработкам, принятие общих стандартов пока невозможно.

В целом видно, что Банк России весьма осторожно подходит к перспективам развития этой технологии, и каких-либо кардинальных перемен в нормативном регулировании ожидать рано. Законопроект, уже подготовленный Минфином России, предусматривает очень «легкое» регулирование

Он вводит юридические определения большинства понятий и устанавливает законодательную базу для ICO, где предпринята попытка легализовать смарт-контракты: чтобы был документ, который можно предъявить в суде в случае спора, и лицо, привлекающее финансирование, отвечало за свои обещания

Законопроект, уже подготовленный Минфином России, предусматривает очень «легкое» регулирование. Он вводит юридические определения большинства понятий и устанавливает законодательную базу для ICO, где предпринята попытка легализовать смарт-контракты: чтобы был документ, который можно предъявить в суде в случае спора, и лицо, привлекающее финансирование, отвечало за свои обещания.

В остальном данный законопроект позволяет развивать регулирование: он сам носит рамочный характер, но на его основе можно будет работать далее, в том числе ввести нормы, касающиеся оборота цифровых валют.

При этом уже сейчас разграничены понятия криптовалюты и токена (первая не имеет эмитента, а второй должен его иметь) и дано определение майнингу, который назван предпринимательской деятельностью.

Вероятно, введения специальных правил налогообложения такой деятельности не потребуется: действующих правил вполне достаточно, как мы с вами и убедились, но могут потребоваться точечные дополнения.

Что касается ICO, то для неквалифицированных инвесторов предлагается ограничить приобретение токенов суммой 50 000 руб., чтобы не допустить «нездорового» ажиотажа среди населения. Эта сумма может быть еще пересмотрена.

Возможно, к моменту выхода настоящей статьи уже появится официальный текст законопроекта для публичного обсуждения и наши читатели сами смогут с ним ознакомиться.

Март 2018 г.

Статус криптовалют в России

Также недавно стало известно, что одним из положений российского закона о криптовалютах может стать запрет для физлиц покупать монеты на сумму свыше 600 тыс. руб. Пока неясно, должны ли будут покупатели соответствовать каким-то другим требованиям. Власти были намерены организовать IСO по краудфандинговой модели, поскольку IPO как таковые сложно регулировать.

В конце августа CNews писал, что Минфин России собирается ввести запрет на покупку криптовалют частными лицами. Об этом сообщил замминистра финансов Алексей Моисеев. По его словам, криптовалюты будут рассматриваться как финансовые активы, и купить их будет можно только через Московскую биржу. Приобрести монеты смогут только квалифицированные инвесторы, их продажа будет контролироваться Росинфомониторингом.

- Короткая ссылка

- Распечатать