Компенсация работнику за использование личного транспорта в служебных целях не облагается НДФЛ

Согласно НК РФ, не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Поэтому, освобождению от НДФЛ подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора.

При этом размер возмещения расходов, должен подтверждаться документами :

- свидетельствующими о принадлежности налогоплательщику на праве личной собственности используемого в служебных целях имущества (паспорта транспортного средства и свидетельства о его регистрации);

- расчетами компенсаций;

- документами, подтверждающими фактическое использование имущества в интересах работодателя (путевые листы);

- документами, подтверждающими суммы произведенных в этой связи расходов.

Как учесть расходы на ГСМ, если работник получает компенсацию за использование личного автомобиля в служебных целях

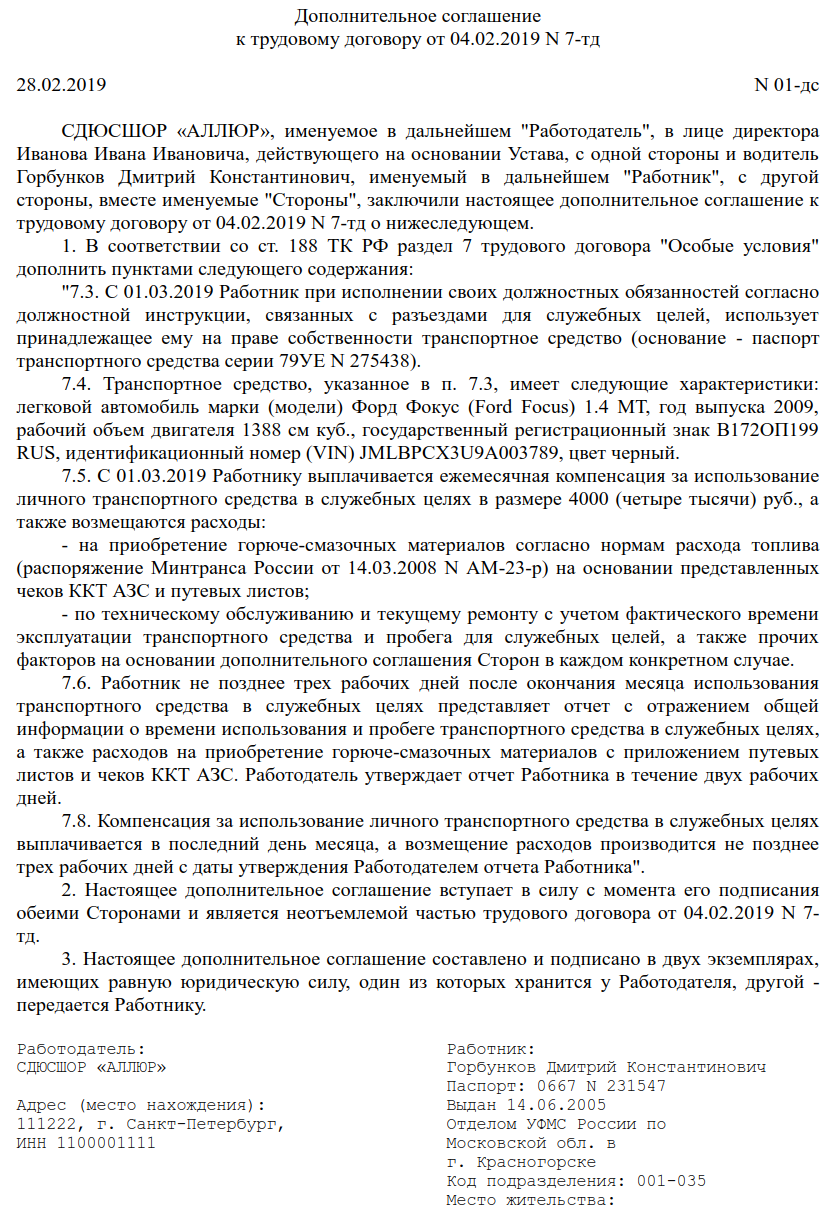

Компенсация за использование личного транспорта в служебных целях предусмотрена статьей 188 Трудового кодекса. Причем этот размер принимается при письменном соглашении работодателя и работника. И оформляется дополнительным соглашением к трудовому договору.

А вот в расходы по налогу на прибыль эта компенсация включается только в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п. 1 ст. 264 НК РФ).

Примечание: Данные нормы составляют:

Кроме самой суммы компенсации, работодатель вообще-то должен также оплатить работнику его расходы, по содержанию личного автомобиля работника, в том числе и затраты на ГСМ. Но, согласно письма Минфина России от 23.09.13 № 03-03-06/1/39239 расходы на ГСМ учесть при налогообложении прибыли не получится. Потому что, как полагает Минфин РФ, в сумме компенсации работнику уже учтено возмещение затрат по эксплуатации используемого для служебных поездок личного автомобиля (износ, ГСМ, техническое обслуживание, ремонт). Поэтому оснований для списания в расходы стоимости горюче-смазочных материалов, помимо сумм компенсаций, нет.

Примечание: Об этом также было написано «сто лет назад» в письме от 16.05.05 № 03-03-01-02/140

Обязательно ли компенсировать ГСМ

Для начала разберемся подробнее, компенсация ГСМ — что это и почему работодатель обязан возместить такие расходы. Должностные обязанности целого ряда работников, таких, как курьеры, бухгалтеры, руководители, сопряжены с частыми разъездами. Компенсация ГСМ сотрудникам, использующим личный транспорт, в обязательном порядке выплачивается работодателем (ст. 188 ТК РФ).

Если служащий имеет разъездной характер работы, но при этом в учреждении отсутствуют собственные автосредства, он вправе воспользоваться личным транспортом для исполнения своих должностных обязанностей.

Компенсация расходов на бензин сотруднику производится при соблюдении следующих условий:

- Руководитель согласовал факт использования личного транспорта.

- Расходы по эксплуатации автосредства в рабочих целях подтверждены надлежащими документами (путевые листы, чеки с заправочных станций и проч.).

- Возмещение издержек может получить только штатный работник предприятия.

Бухгалтерский учет и проводки

Возмещение затрат производится в отношении любого сотрудника предприятия, использующего личное авто с целью исполнения своих служебных обязанностей. Учет расходов осуществляется в разрезе должности, трудовой деятельности конкретного работника. В бухучете издержки на горюче-смазочные материалы относятся к общехозяйственным либо коммерческим расходам.

Компенсация ГСМ, проводки:

- Дт 20, 25, 26, 44 Кт 73 — начисление и принятие к учету расходов по суммам возмещения на ГСМ;

- Дт 73 Кт 50, 51 — сотруднику возмещены суммы затрат на ГСМ наличными (на расчетный счет).

Максимальный размер выплат для легкового транспорта установлен нормами ПП РФ № 92 от 08.02.2002 и Налоговым кодексом РФ (подп. 12 п. 1 ст. 346.16 НК РФ). Нормативы варьируются в зависимости от объема двигателя в следующих пределах:

- для двигателя объемом до 2000 см³ — 1200 рублей;

- для двигателя объемом, превышающим 2000 см³, — 1500 рублей.

Если служащий использует грузовое транспортное средство, компенсация производится в полном размере величины издержек.

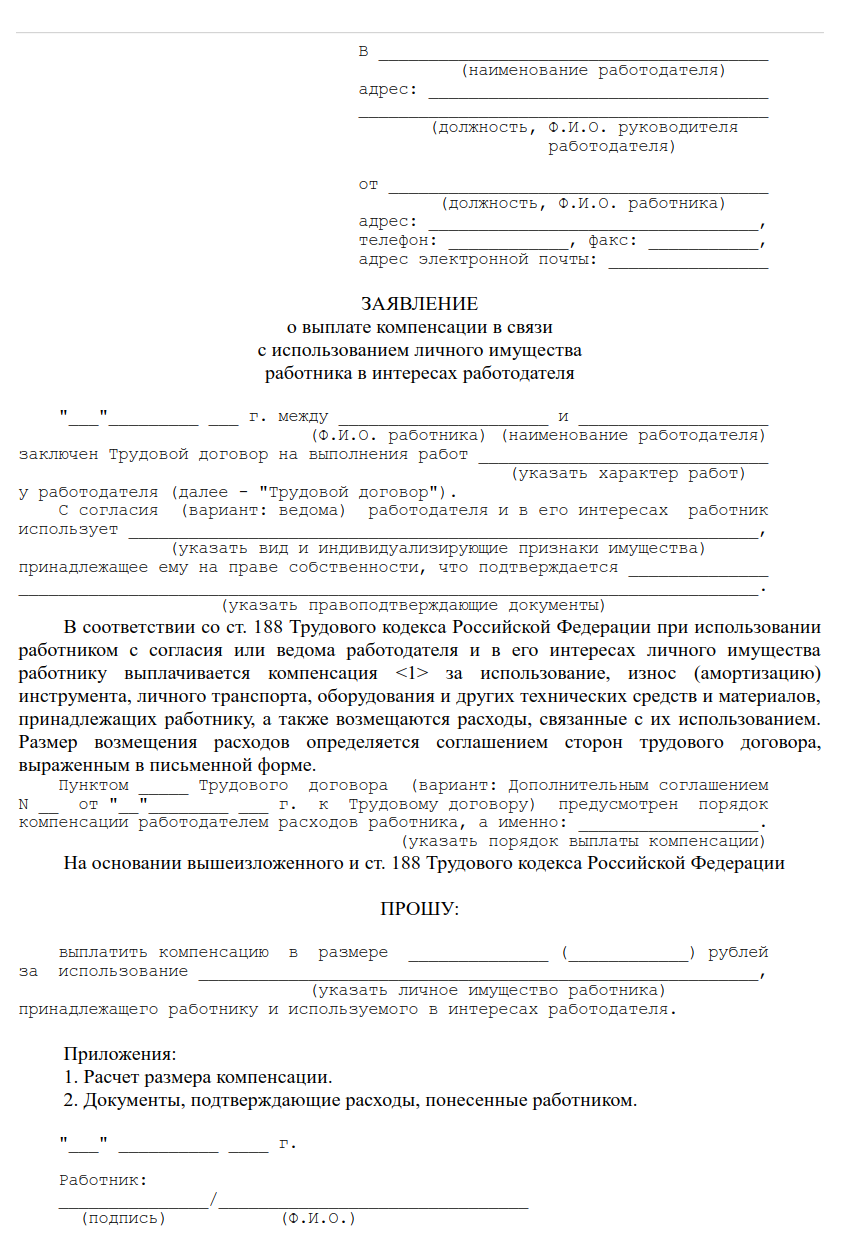

Как оформлять

Для корректного ведения учета компенсация за бензин сотруднику должна быть оформлена документально. Все детали возмещения надлежит закрепить в дополнительном соглашении к трудовому договору работника.

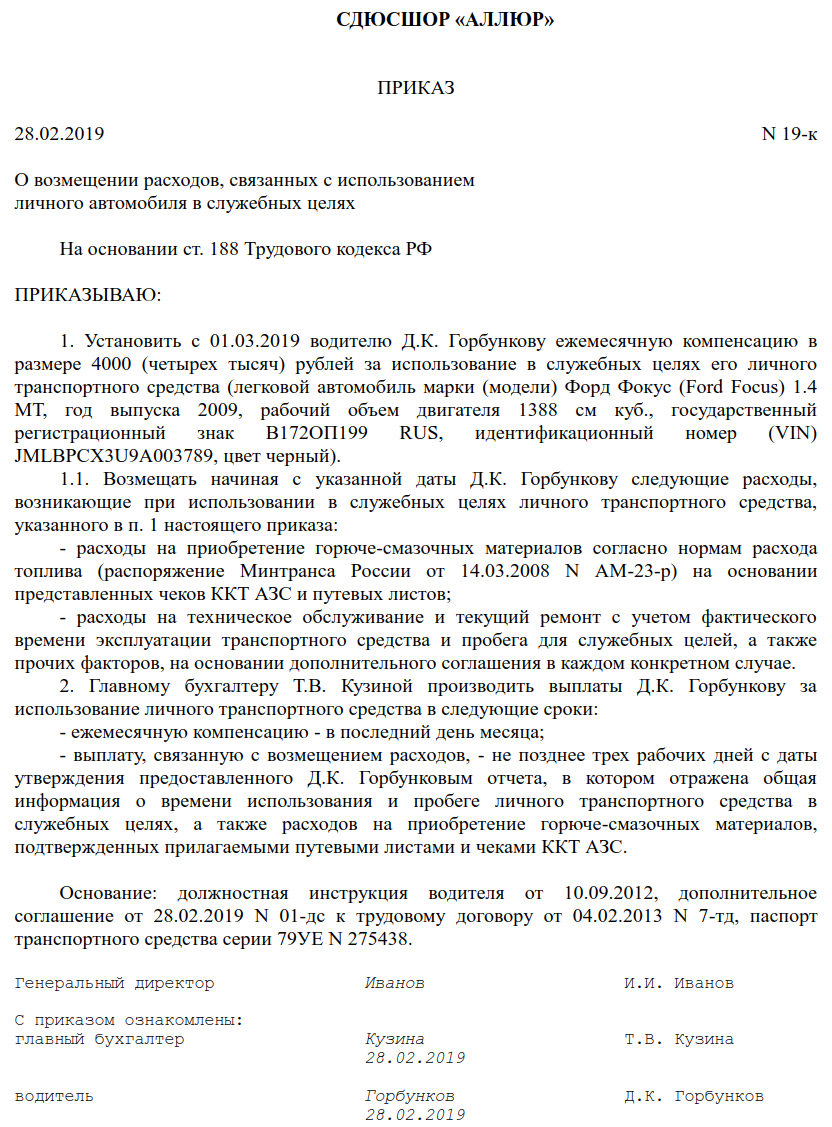

Далее в учреждении создается приказ руководства, в котором отражаются работы или должностные обязанности, в соответствии с которыми производится компенсация бензина сотрудникам, причины использования личного автотранспортного средства, а также виды издержек, возмещаемых служащим.

После согласования компенсирования издержек работник оформляет и передает в бухгалтерию заявление на соответствующее возмещение.