Коды в счетах фактурах на услуги. Верно заносим код единицы измерения в счет-фактуру

Коды счетов-фактур – номера, которые присваиваются единицам измерения, странам или проведенным операциям. Необходимы для упрощения составления счетов, а также ускорения их анализа и проверки. Устанавливаются различными нормативными актами.

Существуют отдельные постановления относительно каждой из категорий кодов. Нарушения в их указании штрафоваться не будут. Однако лучше делать все правильно и своевременно исправлять ошибки. В обратном случае можно столкнуться с требованием пояснений от налоговых органов или претензиями от клиентов.

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Для чего нужны коды счетов-фактур?

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг. На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию. На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

|---|---|

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

|---|---|

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

|---|---|

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Код единиц измерения и налоги

Рейс — код по ОКЕИ в счете-фактуре и накладной для такого показателя мы рассмотрим в нашей статье — указывают в качестве единицы измерения в отгрузочных документах хозсубъекты, осуществляющие перевозку грузов по заранее определенному маршруту. Что собой представляет ОКЕИ, как выбрать из него правильную единицу и что делать, если в нем отсутствует какое-либо обозначение — обо всем этом читайте далее.

Страны происхождения товара

Соответствующие измерительные коды указываются в отведенной для этих целей графе (№2) стандартной формы счета-фактуры, национальное буквенное значение приводится в соседней графе (2а). В тех случаях, когда невозможно выбрать из ОКЕИ ни одну из имеющихся величин, составитель счета вводит собственную единицу для исчисления товара.

- 26 – товар отгружен фирме на специальном налоговом режиме. Код 26 в книге продаж 2020 году используется также, если покупателю вместо чека выдан бланк строго отчетности;

- 18 – уменьшена цена реализованных ранее товаров

- 01 – увеличена цена ранее реализованной продукции и т.д.

Основные изменения законодательства по НДС

Изменения по входному НДС

С 1 января 2019 г. вступил в силу Федеральный закон от 03.08.2018 № 303-ФЗ, согласно которому основная ставка НДС составляет 20%, а расчетные – 20/120 и 16,67%.

В 2019 году действуют следующие ставки:

- 0% (экспортные товары, перевозки за рубеж, перевозки по транспортировке нефти и нефтепродуктов);

- 10% (товары для питания (молочная, хлебобулочная продукция), товары для детей, медпрепараты, печатные изделия сферы культуры);

- 20% (прочие операции).

Закон изменил порядок распределения входного НДС, который связан с продажами, освобожденными от НДС: правило 5% теперь применяется только к косвенным расходам. НДС на товары (работы, услуги) и имущественные права, приобретенные с целью совершения сделок, не облагаемых НДС, с начала текущего года не может быть заявлен в качестве входного кредита, а должен быть включен в стоимость приобретения товаров (работ, услуг) и имущественных прав. Такие поправки ставят налогоплательщиков в невыгодное положение, ведь теперь необходимо учитывать вводимый НДС отдельно, независимо от объема операций, необлагаемых НДС.

Налоговый агент у иностранной компании

- Если у иностранной компании имеется налоговый агент, который участвует в платежах, то обязательство по исчислению и уплате НДС с нового года возлагается на посредников.

- Если же в платежах участвуют несколько посредников, то налоговым агентом является посредник, через которого непосредственно осуществляются платежи с клиентами.

- Если этим посредником окажется иностранная компания, которая не зарегистрирована в российских налоговых органах, такая компания должна обязательно зарегистрироваться в российских налоговых органах.

- Если иностранная компания предоставляет некоторые из своих электронных услуг через агентов, то именно агенты рассчитывают, платят и отчитываются по НДС за эти услуги.

Изменения в документации

Для электронных услуг, которые оказывают иностранные компании, не составляются счета-фактуры, книга покупок, книга продаж, реестр полученных и выданных счетов-фактур. Но после того как иностранная компания зарегистрируется в ФНС РФ, в документах на продажу услуг в обязательном порядке должны быть указаны следующие реквизиты: идентификационный номер налогоплательщика ИНН, КПП и точное название компании. При указании этих обязательных реквизитов в документах российские клиенты имеют право вычесть НДС, уплаченный иностранной компанией, и им не нужно включать сумму налога в стоимость услуг. Среди новых форм документов изменения произошли в книге продаж (добавлены новые графы по ставке 20%); в журнале полученных и выставленных счетов-фактур; в самой декларации по НДС; в счете-фактуре.

Декларация НДС-2019

Изменения для плательщиков ЕСХН

НДС коснулся и плательщиков ЕСХН, которые с 1 января 2019 г. теперь считаются плательщиками этого налога. Тем не менее, они имеют право на освобождение от уплаты НДС, в том случае, если переход на ЕСХН при применении льготы по НДС проходит в течение одного календарного года. А именно, доходы за предыдущий период по НДС от продажи товаров или услуг, подлежащих обложению НДС, не превышают следующие значения:

- 100 млн руб. на 2018 г.;

- 90 млн руб. к 2019 г.;

- 80 млн руб. к 2020 г.;

- 70 млн руб. на 2021 г.;

- 60 млн руб. за 2022 г. и последующие годы.

Закон обязывает плательщиков НДС подавать соответствующее уведомление в местные налоговые органы. Поэтому, начиная с начала текущего года, все предприятия и индивидуальные предприниматели, которые платят НДС, не решившие применять освобождение от НДС, будут обязаны взимать НДС с реализованных товаров (работ, услуг).

Если же решили применять освобождение от уплаты этого налога, то для использования права на освобождение от исполнения обязанностей плательщика НДС необходимо представить соответствующее письменное уведомление в налоговый орган по месту своего учета не позднее 20 числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Пользователям, которые работают в «1С:Бухгалтерии сельскохозяйственного предприятия 8», ред. 3.0, для того чтобы появился учет НДС, необходимо на 2019 г. создать новую учетную политику и изменить настройку налогов и отчетов. Это можно сделать при помощи копирования предыдущей учетной политики. Главное – указать, что новая учетная политика действует с января 2019 г. («Главное» – «Учетная политика» – «Налоги и отчеты» – «История изменений» – «Создать»).

Материалы газеты «Прогрессивный бухгалтер», апрель 2019.

Анжелика Махно, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

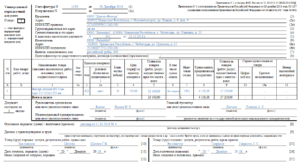

Общие требования к оформлению счетов-фактур

|

Форма бланка |

Типовая форма, предусмотренная к постановлению № 1137. |

| Обязательные реквизиты |

Обязательные реквизиты счета-фактуры на реализацию товаров (работы услуг), передачу имущественных прав установлены ст. 169 НК РФ. Обязательные реквизиты счета-фактуры на аванс установлены ст. 169 НК РФ. |

| Способ заполнения | Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде . |

| Дополнительная информация в счете-фактуре |

Счет-фактура может содержать дополнительную информацию, например, реквизиты агентского договора, по которому агент закупает товары для принципала (письма Минфина России от 21.06.12 № 03-07-15/66 и от 09.02.12 № 03-07-15/17, письмо ФНС России от 26.01.12 № ЕД-4-3/1193). При этом дополнять счет-фактуру строками и графами и указывать в них дополнительную информацию можно при условии, что форма счета-фактуры будет сохранена. |

| Оформление сводного счета-фактуры |

В Налоговом кодексе нет запрета на составление сводных счетов-фактур. Чиновники разрешают оформить сводный счет-фактуру, если товар в течение дня отгружался на разные торговые точки одного и того же покупателя (письмо Минфина России от 02.05.12 № 03-07-09/44). Также с 1 января 2015 года предусматривается возможность для сторон посреднического договора в определенных случаях выставлять сводный счет-фактуру при реализации товаров (работ, услуг, имущественных прав) нескольким покупателям, а также при приобретении товаров (работ, услуг, имущественных прав) у нескольких продавцов. Так, к примеру, в счете-фактуре, который выставляет комитент (принципал) комиссионеру (агенту) при реализации от имени последнего товаров (работ, услуг, имущественных прав) нескольким покупателям, можно отражать информацию одновременно из нескольких счетов-фактур, составленных посредником в адрес покупателей, если они выписаны на одну дату. |

| Проверка достоверности сведений счета-фактуры поставщика |

Мнение налоговых органов: чтобы принять НДС к вычету, налогоплательщику нужно проверить достоверность сведений в счете-фактуре поставщика. Это означает проявить «должную осмотрительность», а именно попросить у контрагента: — копии учредительных документов и свидетельства о регистрации в ЕГРЮЛ; — копию свидетельства о постановке на налоговый учет; — копии документов, дающих право на осуществление деятельности (лицензии, допуски и пр.); — копии приказов, подтверждающих право руководителя подписывать документы; — информацию о том, не привлекался ли контрагент к налоговой или административной ответственности. Эти документы перечислены в письме ФНС России от 11.02.10 № 3-7-07/84. Арбитражная практика в последнее время складывается в основном в пользу инспекторов. Суды признают, что обязанность проверить достоверность сведений, указанных в счете-фактуре поставщика, лежит на покупателе (постановления ФАС Поволжского округа от 16.05.12 № Ф06-2967/12, ФАС Восточно-Сибирского округа от 06.03.12 № Ф02-477/12, ФАС Северо-Западного округа от 01.02.12 № Ф07-1879/11). |

МЕЖДУНАРОДНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, НЕ ВКЛЮЧЕННЫЕ В ОКЕИ

(в ред. Изменения N 8/2013, утв. Приказом Росстандарта от 26.09.2013 N 1101-ст)

| Код | Наименование единицы измерения | Условное обозначение (международное) | Кодовое буквенное обозначение (международное) |

Единицы объема

| Единицы объема | |||

| 135 | Жидкостная унция СК | fl oz (UK) | OZI |

| (28,413 см3) | |||

| 136 | Джилл СК | gill (UK) | GII |

| (0,142065 дм3) | |||

| 137 | Пинта СК | pt (UK) | PTI |

| (0,568262 дм3) | |||

| 138 | Кварта СК | qt (UK) | QTI |

| (1,136523 дм3) | |||

| 139 | Галлон СК | gal (UK) | GLI |

| (4,546092 дм3) | |||

| 140 | Бушель СК | bu (UK) | BUI |

| (36,36874 дм3) | |||

| 141 | Жидкостная унция США | fl oz (US) | OZA |

| (29,5735 см3) | |||

| 142 | Джилл США | gill (US) | GIA |

| (11,8294 см3) | |||

| 143 | Жидкостная пинта США | liq pt (US) | PTL |

| (0,473176 дм3) | |||

| 144 | Жидкостная кварта США | liq qt (US) | QTL |

| (0,946353 дм3) | |||

| 145 | Жидкостный галлон США | gal (US) | GLL |

| (3,78541 дм3) | |||

| 146 | Баррель (нефтяной) США | barrel (US) | BLL |

| (158,987 дм3) | |||

| 147 | Сухая пинта США | dry pt (US) | PTD |

| (0,55061 дм3) | |||

| 148 | Сухая кварта США | dry qt (US) | QTD |

| (1,101221 дм3) | |||

| 149 | Сухой галлон США | dry gal (US) | GLD |

| (4,404884 дм3) | |||

| 150 | Бушель США | bu (US) | BUA |

| (35,2391 дм3) | |||

| 151 | Сухой баррель США | bbl (US) | BLD |

| (115,627 дм3) | |||

| 152 | Стандарт | WSD | |

| 153 | Корд (3,63 м3) | WCD | |

| 154 | Тысячи бордфутов | MBF | |

| (2,36 м3) |

Единицы массы

| Единицы массы | |||

| 182 | Нетто – регистровая тонна | NTT | |

| 183 | Обмерная (фрахтовая) тонна | SHT | |

| 184 | Водоизмещение | DPT | |

| 186 | Фунт СК, США (0,45359237 кг) | lb | LBR |

| 187 | Унция СК, США (28,349523 г) | oz | ONZ |

| 188 | Драхма СК (1,771745 г) | dr | DRI |

| 189 | Гран СК, США (64,798910 мг) | gn | GRN |

| 190 | Стоун СК (6,350293 кг) | st | STI |

| 191 | Квартер СК (12,700586 кг) | qtr | QTR |

| 192 | Центал СК (45,359237 кг) | CNT | |

| 193 | Центнер США (45,3592 кг) | cwt | CWA |

| 194 | Длинный центнер СК (50,802345 кг) | cwt (UK) | CWI |

| 195 | Короткая тонна СК, США {amp}lt;*{amp}gt; (0,90718474 т) | sht | STN |

| 196 | Длинная тонна СК, США {amp}lt;*{amp}gt; (1,0160469 т) | lt | LTN |

| 197 | Скрупул СК, США (1,295982 г) | scr | SCR |

| 198 | Пеннивейт СК, США (1,555174 г) | dwt | DWT |

| 199 | Драхма СК (3,887935 г) | drm | DRM |

| 200 | Драхма США (3,887935 г) | DRA | |

| 201 | Унция СК, США (31,10348 г); тройская унция | apoz | APZ |

| 202 | Тройский фунт США (373,242 г) | LBT | |

| В США используется преимущественно короткая тонна, равная 2000 фунтов, и, если не указано иначе, термин “тонна” означает короткую тонну; “длинная” или “большая” тонна, равная 2240 фунтам, используется, главным образом, в морских перевозках и при спасательных операциях. |

Технические единицы

| Технические единицы | |||

| 213 | Эффективная мощность (245,7 ватт) | B.h.p. | BHP |

| 275 | Британская тепловая единица (1,055 кДж) | Btu | BTU |

| Экономические единицы | |||

| 638 | Гросс (144 шт.) | gr; 144 | GRO |

| 731 | Большой гросс (12 гроссов) | 1728 | GGR |

| 738 | Короткий стандарт (7200 единиц) | SST | |

| 835 | Галлон спирта установленной крепости | PGL | |

| 851 | Международная единица | NIU | |

| 853 | Сто международных единиц | HIU |

Приложение Б (справочное)

Код 796 в счете-фактуре на услуги означает единицу измерения «штука». Эту единицу измерения можно считать универсальной — в штуках подсчитывают самые разнообразные объекты, в том числе при оказании услуг.

Пример 3

https://www.youtube.com/watch?v=upload

ИП Губайдуллин Л. Г. оказал ООО «Библиотечная компания» услугу по переплету книг. Объем услуги измеряется обновленными экземплярами. Единица измерения «книга» или «экземпляр» в ОКЕИ отсутствует, поэтому в счете-фактуре ИП Губайдуллин Л. Г. укажет:

- в графе 2 — 796;

- в графе 2а — шт.

Код услуги в счете-фактуре

Код услуги в счете-фактуре — где проставляется и когда его можно не указывать? Предусмотрено ли наказание за отсутствие в счете-фактуре кода услуги? Что по этому поводу думают чиновники Минфина, ФНС и судебные органы? Расскажем об этом в нашей статье.

Как выглядит, что означает и где отражается код услуги

Как измерить услугу и отразить результат в счете-фактуре

Универсальный помощник: когда лучше остановиться на коде 796 по ОКЕИ

Как Минфин, ФНС и судьи предлагают заполнять код услуги в счете-фактуре

Итоги

Как выглядит, что означает и где отражается код услуги

Код услуги — это трехзначное число из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ), утв. постановлением Госстандарта РФ от 26.12.1994 № 366), позволяющее:

- измерить выполненную услугу;

- единообразно заполнить первичные документы.

В счете-фактуре для отражения этого кода предназначена графа 2, которая неразрывно связана с графой 2а. Они заполняются (или не заполняются) одновременно по данным разделов 1 и 2 ОКЕИ:

С кодом услуги у ее исполнителя могут возникнуть проблемы при оформлении счета-фактуры. Это связано с налоговым понятием «услуга» — согласно ст. 38 НК РФ под услугой понимается деятельность, результаты которой не имеют материального выражения. Как же измерить услугу?

Как измерить услугу и отразить результат в счете-фактуре

По НК РФ исполнитель услуги обязан выставить заказчику счет-фактуру в соответствии с требованиями налогового законодательства.

Какие ему нужно учесть нормативные документы, смотрите на рисунке:

При каждом оформлении счета-фактуры у исполнителей услуг возникает необходимость решения вопроса о количественном измерении результата своей деятельности для того, чтобы заполнить графы 2 и 2а.

На схеме ниже описана последовательность принятия решения исполнителем услуги для подобной ситуации:

Как работает этот алгоритм, посмотрим на примерах.

Пример 1

При оформлении счета-фактуры специалисты ООО «ТехноЛюкс» решили указать код и расшифровку единицы измерения. В ОКЕИ эта единица измерения присутствует, поэтому в счете-фактуре указали:

- в графе 2 — 006 (код услуги в счете-фактуре по ОКЕИ);

- в графе 2а — метр (условное обозначение единицы измерения).

Если бы стоимость договора не была привязана к метражу кабеля, вместо кода ООО «ТехноЛюкс» проставило бы прочерки.

Пример 2

Консалтинговая фирма ПАО «Оптима Плюс» по заданию заказчика провела анализ эффективности работы его логистического отдела. Результаты были представлены в форме отчета. В договоре стоимость услуги была определена в твердой сумме. В графах 2 и 2а счета-фактуры ПАО «Оптима Плюс» проставило прочерки — единицу измерения услуги определить невозможно.

Часто исполнители услуг, если они не находят в ОКЕИ подходящую единицу измерения услуги, используют самую универсальную единицу. Расскажем об этом далее.

Универсальный помощник: когда лучше остановиться на коде 796 по ОКЕИ

Код 796 в счете-фактуре на услуги означает единицу измерения «штука». Эту единицу измерения можно считать универсальной — в штуках подсчитывают самые разнообразные объекты, в том числе при оказании услуг.

Пример 3

ИП Губайдуллин Л. Г. оказал ООО «Библиотечная компания» услугу по переплету книг. Объем услуги измеряется обновленными экземплярами. Единица измерения «книга» или «экземпляр» в ОКЕИ отсутствует, поэтому в счете-фактуре ИП Губайдуллин Л. Г. укажет:

- в графе 2 — 796;

- в графе 2а — шт.

Если же выполненную услугу сложно оценить в штуках, тут и универсальный код 796 не поможет — в счете-фактуре нужно будет проставить прочерк.

Как Минфин, ФНС и судьи предлагают заполнять код услуги в счете-фактуре

Учитывая, что от правильности оформления счета-фактуры зависит право на вычет НДС у заказчика услуги, важно изучить мнение контролирующих и судебных органов по данному вопросу. Для наглядности мнение чиновников и судей мы представили на одном рисунке:. И еще два важных момента:

И еще два важных момента:

штраф в налоговом законодательстве за неверное указание кода услуги или его отсутствие в счете-фактуре не предусмотрен;

Последствия ошибок

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2020 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

В общероссийском классификаторе единиц измерения содержатся основные данные, которые позволяют применять его в процессе решения ряда задач. Как правило, они связаны с технико-экономическими и социальными сведениями, используемыми для учета и отчетности, а также для проведения аналитической работы и составления прогноза последующего развития экономики.

Всем ИП, а также иным юридическим лицам, в независимости от формы собственности, следует в обязательном порядке разобраться с наиболее важными моментами, касающимися самого счета-фактуры, а также порядка его формирования.

Для наглядности можно привести пример с выпиской из ОКЕИ: код 251 соответствует такой измерительной единице, как одна лошадиная сила, которая имеет условное обозначение «л.с», а 796 является кодом штуки, которая обозначается в документации как «шт».

Где в счете-фактуре указываются коды единиц измерения

В таких случаях законодательство предписывает не заполнять столбцы 2 и 2а и не вносить туда никакие данные, а создать собственную графу, например, 2б, которая и будет наполняться соответствующей информацией.