Доходы будущих периодов: что к ним относится

Речь идет о денежных средствах, которые учреждение по факту получило (начислило), но учитываться они будут в других, еще не наступивших периодах, например:

- арендная плата, перечисленная за какой-то длительный период единым платежом;

- доходы по соглашениям о субсидиях, в том числе целевых, которые будут предоставлены в следующем отчетном году;

- средства, полученные из бюджета на определенные цели, но не истраченные в отчетный период;

- предстоящие поступления по недостачам за прошлые периоды;

- доходы от подписки на газеты / журналы / электронные СМИ;

- доходы от абонентской платы, продажи годовых/квартальных/месячных абонементов;

- предстоящий возврат обнаруженных недостач и пр.

Этот перечень может быть дополнен иными позициями согласно отраслевой специфике или иным потребностям учреждения. Главное — перечислить их в учетной политике с указанием критериев отнесения сумм к разряду доходов будущих периодов. Например, к ним можно причислить спонсорскую помощь и гранты при условии, что они будут работать как долгосрочный актив.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Как правильно отразить расходы будущих периодов в «1С:Бухгалтерии 8 для Казахстана»?

Полезно!

По данному вопросу также рекомендуем ознакомиться с материалами:

- Как списать расходы будущих периодов (РБП) раньше срока, указанного в карточке РБП?;

- Как заполняется строка 100.00.009V?

В конфигурации «Бухгалтерия 8 для Казахстана» учет РБП осуществляется следующим образом:

создание новой записи в справочнике Расходы будущих периодов. Рекомендуется создавать новую запись на каждый вид РБП для корректного списания на расходы предприятия;

регистрация поступления актива, относимого к РБП;

списание расходов будущих периодов.

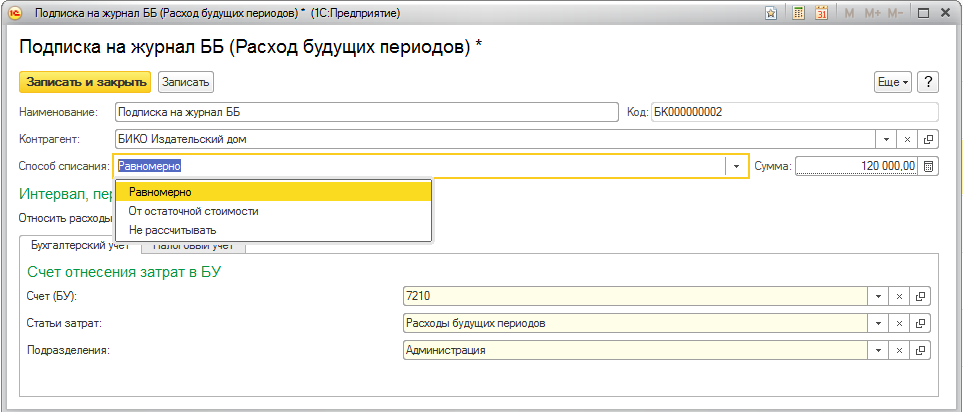

Для отражения в учете РБП, необходимо создать новый вид расходов в справочнике Расходы будущих периодов. Справочник доступен в разделе Предприятие – Справочники и настройки — Расходы будущих периодов.

Для каждого элемента РБП указываются сведения о контрагенте, у которого были приобретены товары, работы, услуги, относимые к расходам будущих периодов и период, в течение которого эти расходы должны быть списаны. Также указывается общая сумма, подлежащая списанию и счета учета.

Для каждого вида РБП указывается способ списания расходов:

-

Равномерно — сумма списания рассчитывается как отношение указанной суммы к количеству месяцев использования актива. При выборе данного способа, сумма, подлежащая списанию на РБП и дата начала списания берутся из сведений, указанных в справочнике Расходы будущих периодов. Необходимо учитывать, что РБП должны быть учтены на балансе предприятия, т.е. необходимо отражение его поступления. При равномерном способе списание суммы РБП в первый месяц производится за фактическое количество дней использования РБП в этом месяце. Например, РБП приобретено 10 числа, тогда при списании в первый месяц будет рассчитана сумма за неполный месяц. Сумма подлежащая списанию в последний месяц будет рассчитываться как остаток суммы РБП на конец периода.

-

От остаточной стоимости — сумма рассчитывается, исходя из остаточной суммы РБП по отношению к оставшемуся количеству месяцев списания расходов. Данный способ списания РБП определяет сумму списания исходя из суммы, отраженной на счетах учета расходов будущих периодов, независимо от суммы, указанной в справочнике Расходы будущих периодов.

- Не рассчитывать — при выполнении регламентной операции Списание расходов будущих периодов документа Закрытие месяца сумма РБП не будет относиться на расходы предприятия. Предполагается, что РБП в таком случае будут относиться на расходы самостоятельно ручными операциями.

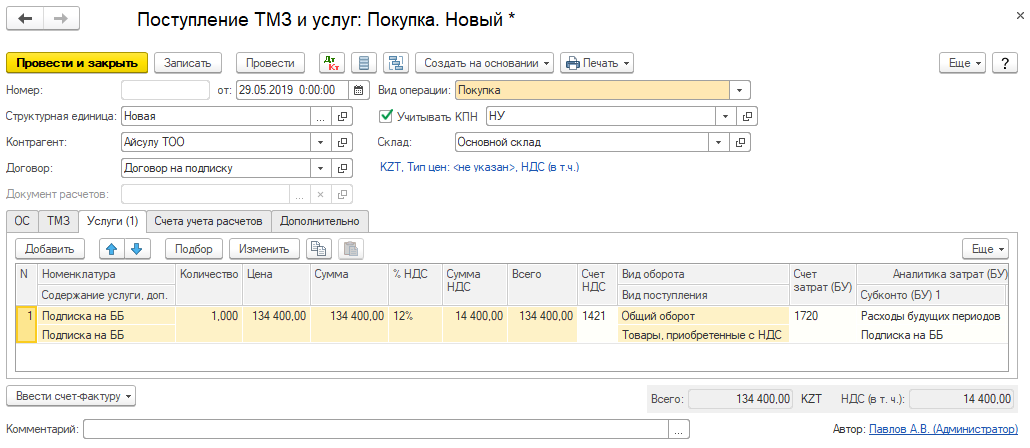

С помощью документов Поступление ТМЗ и услуг и/или Авансовый отчет регистрируется приобретение РБП.

В документе Поступление ТМЗ и услуг указываются данные о контрагенте, договоре и др. В табличной части на вкладке Услуги заполняются сведения о приобретенном активе, относимом на расходы будущих периодов. В качестве счета учета затрат указываются 1720 «Краткосрочные расходы будущих периодов» или 2920 «Долгосрочные расходы будущих периодов».

В документе Авансовый отчет заполнение сведений о РБП производится на вкладке Прочее.

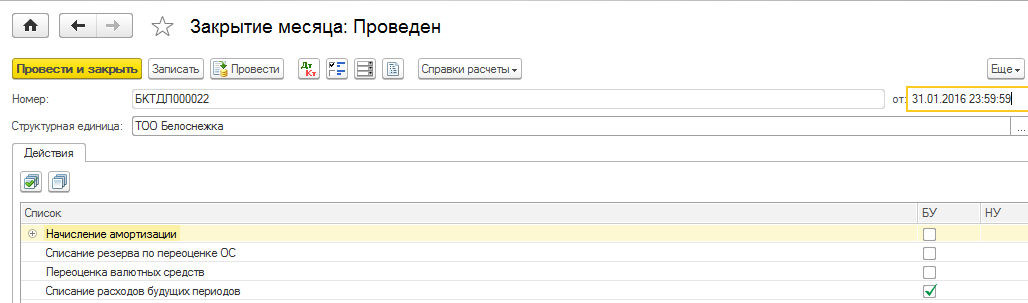

Списание РБП выполняется в документе Закрытие месяца, регламентной операцией Списание расходов будущих периодов. Документ доступен в разделе Операции — Регламентные операции — Закрытия месяца. Регламентная операция списания РБП выполняется ежемесячно последним днем месяца.