Какие особенности совмещения осно и усн?

Комментарии: Авторизация Пароль чужой компьютер Забыли пароль? 1997 — 2018 PPT.RUПолное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования в рамках Политики в отношении обработки персональных данных. Если вы не согласны, пожалуйста, покиньте сайт. Вопрос юристу Связь с редакцией Поделиться Свернуть Наверх ЗАДАЙТЕ ВОПРОС здесь и сейчас Личный вопрос от частного лица(трудовые споры, соц. вопросы и др.)Профессиональный вопросот юриста / бухгалтера / ИПпо деятельности юр.

Совмещение усн и общей системы налогообложения

Упрощенная система Упрощенная система на сегодняшний день — одна из самых популярных. Нужно платить лишь один налог, перечисления производить один раз в квартал, а 1 раз в год заполнять налоговую декларацию. Ставка налога или 6%, или 5%-15%. Объект налогообложения (только доходы или разница между доходами и расходами) можно выбрать.

Инфо

Упрощенная система часто становится более выгодной, но для того чтобы перейти на УСН, необходимо соблюдение некоторых условий: немного сотрудников, небольшие доходы и др. Совмещение Многие либо переходят на УСН с других систем или режимов, либо стремятся совмещать «упрощенку» с другими системами налогообложения. Иногда этого требуют нормы действующего законодательства (например, тот или иной вид деятельности перестает удовлетворять определенным требованиям).

Возможно ли совмещение ОРН и УСН?

В начале статьи упоминалось, что УСН является альтернативой ОРН. А это даёт однозначный ответ на поставленный вопрос. Законодательством не предусматривается возможность одновременного применения УСН и ОРН. Нужно выбирать, о чём красноречиво свидетельствует разъяснение Министерства финансов РФ.

Многие предприниматели в процессе развития своего дела сталкиваются с необходимостью совмещения различных налоговых режимов. Это даёт им возможность, не сбавлять темпов роста из-за непомерной налоговой нагрузки. Но, прежде чем совмещать налоговые режимы, необходимо тщательно их изучить, выбрать, то что подходит именно вашему бизнесу, и только после этого, делать резкие движения в учётной политике предприятия.

Какие особенности совмещения осно и усн?

Внимание

Считаем: 1440 000 – 240 000 (страховые взносы за работников в год) = 1200 000 рублей налога к уплате за год -УСН “Доходы”

- Для УСН с объектом “Доходы минус расходы” – обычная налоговая ставка с области Y равна 15%. Считаем: 24 млн.рублей (доходы за год) минус 18 млн.рублей (расходы за год) = 6 млн.рублей * 15% = 900 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов нельзя, так как взносы учитываются в расходах.

- На ОСНО: определяем налог на прибыль из расчета 24 млн.рублей (доходы за год) минус 18 млн.рублей (расходы за год) = 6 млн.рублей * 20% = 1200 000 рублей налога на прибыль в год.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы. По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН. По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Осно и усн: совмещение усн и осно — контур.бухгалтерия

ОСНО — это общая система налогообложения, на которой автоматически оказывается каждый зарегистрированный бизнесмен, если вовремя не подаст заявление о переходе на спецрежим.

ОСНО — самый сложный в плане отчетности и самый затратный в плане налогов режим. Он включает следующие обязательные налоги:

- НДС — налог на добавленную стоимость;

- налог на прибыль юридических лиц;

- НДФЛ — налог на доходы физических лиц.

Кроме них бизнес на ОСНО платит и другие налоги по специальным объектам налогообложения: например, если у вас есть парк грузовиков — платите транспортный налог, офисы в собственности — налог на имущество, участки земли — земельный налог.

Есть и налоги, которые зависят от вида деятельности и встречаются еще реже. Это акцизы, НДПИ, налог на игорный бизнес и др.

Что такое УСН и кто может ее применять

УСН — упрощенная система налогообложения — один из спецрежимов, предусмотренных законодательством. Он доступен предпринимателям и юридическим лицам, но только при соблюдении условий ст. 346.13 НК РФ:

- не больше 100 сотрудников;

- годовой доход до 150 млн рублей;

- остаточная стоимость основных средств до 150 млн рублей;

- доля других юрлиц в уставном капитале 25 %;

- вид деятельности, не запрещенный ст. 346.12 НК РФ;

- отсутствие филиалов.

Упрощенцы платят один налог вместо трех, которые приходится платить на ОСНО (налог на прибыль (доходы), НДС и налог на имущество). Все остальные налоги уплачиваются аналогично ОСНО. При этом на УСН проще расчеты и ниже налоговая нагрузка. Ставка налога зависит от выбранного объекта налогообложения:

- разница между доходами и расходами — 15 %;

- доходы — 6 %.

Местные власти могут снизить ставки еще больше, об этом узнавайте в своей налоговой.

Еще одно преимущество УСН перед ОСНО — возможность принять страховые взносы за сотрудников и ИП к вычету и уменьшить налог. На УСН «Доходы» страховые взносы организаций и ИП с работниками могут уменьшить налоговую базу на 50 %, взносы ИП без работников — на все 100 %.

Для чего совмещать УСН и ОСНО

причина желания многих бизнесменов совмещать эти режимы — отсутствие НДС на УСН.

Продавцы на УСН реализуют товары и услуги без НДС, что лишает контрагента возможности получить возмещение налога. Из-за этого с продавцами на УСН работают неохотно, предпочитая им конкурентов на ОСНО.

Если же продавец на УСН пойдет покупателю навстречу и предъявит счет-фактуру с выделенным НДС, то будет обязан уплатить налог и подать налоговую декларацию.

В таких случаях выгоднее оставить часть бизнеса на ОСНО, ведь налог на прибыль при убытке платить не нужно, а отдельные направления работы основаны на взаимодействии с плательщиками НДС.

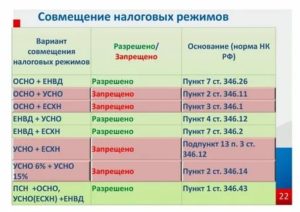

Можно ли совмещать УСН и ОСНО

Налоговый кодекс допускает совмещение УСН с другими режимами налогообложения. Среди тех, которые выделяются в НК РФ:

- УСН;

- ЕНВД;

- ПСН;

- ЕСХН;

- СРП.

Общая система налогообложения не выделяется в Налоговом кодексе как отдельный налоговый режим.

Кроме того, УСН зависит от масштабов деятельности компании и применяется для всех видов деятельности в целом. Этот режим ввели, чтобы облегчить работу маленьких организаций и ИП. При расчете упрощенного налога учитываются все реализационные и внереализационные доходы, а также все расходы из установленного перечня. Также на всю деятельность распространяется ОСНО.

Основания для перевода отдельных видов деятельности на УСН или ОСНО в Налоговом кодексе не указаны. Перевести отдельные направления работы с УСН на ОСНО и наоборот нельзя. Это неоднократно подтверждено судебными органами и Минфином. Следовательно, совмещать УСН и ОСНО недопустимо по закону.

Предприниматель, которому важно работать на УСН и ОСНО из-за НДС, обычно открывает две фирмы (или ИП и ООО), каждая из которых работает на своем налоговом режиме. УСН и ОСНО нельзя совмещать, так как эти режимы альтернативны друг другу и распространяются на всю деятельность компании в целом

Облачный сервис Контур.Бухгалтерия поможет сделать учет на ОСНО или УСН комфортнее. Считайте налоги и зарплату, загружайте первичку и сдавайте отчетность вместе с коллегами. Попробуйте бесплатно 14 дней

УСН и ОСНО нельзя совмещать, так как эти режимы альтернативны друг другу и распространяются на всю деятельность компании в целом. Облачный сервис Контур.Бухгалтерия поможет сделать учет на ОСНО или УСН комфортнее. Считайте налоги и зарплату, загружайте первичку и сдавайте отчетность вместе с коллегами. Попробуйте бесплатно 14 дней.

Книга учета доходов и расходов нужна всем организациям и предпринимателям на УСН. Налогоплательщики на ЕНВД задаются вопросом: а нужно ли им вести КУДиР, как и товарищам на упрощенке? В статье дадим однозначный ответ.

УСН (упрощенная система налогообложения)

Этот специальный режим позволяет компаниям и предпринимателям серьезно сэкономить на уплате налогов. Вместо НДС, прибыли, имущества, а для ИП и НДФЛ уплачивается единый налог. Главное условие начала применения – соответствие законодательным критериям относительно численности, выручки, размера основных средств и НМА (активов нематериальных).

Бухгалтерский и налоговый учет легче по сравнению с общим режимом и подразумевает меньшее количество деклараций, отчетов и регистров, обязательных, к примеру, для расчета налога на прибыль. Основной документ упрощенцев – КУДиР (книга по учету доходов/расходов), на основании которой рассчитывается налоговая база и единый налог по ставке 6 % или 15 % (может быть снижена решением субъектов РФ). УСН выгодно использовать компаниям/ИП на розничной торговле, бытовых услугах; с небольшим размером выручки и малой штатной численностью.

Системы налогообложения в РФ

Любые вновь зарегистрированные организации или ИП по умолчанию применяют общий режим налогообложения. Он подразумевает уплату основных действующих на территории России налогов, перечень которых приведен в гл. 2 ч. 1 НК РФ.

Помимо ОСНО налогоплательщик вправе по заявлению использовать спецрежимы, освобождающие от уплаты ряда налогов, установленных для ОСНО, с заменой их на другой налог или систему льгот по налогам. Сегодня в РФ действуют следующие спецрежимы:

- ЕСХН — система налогообложения для сельхозтоваропроизводителей (гл. 26.1 НК РФ), является базовой системой налогообложения (т. е. на нее переходит в целом предприятие, а не отдельный вид деятельности), ее могут использовать фирмы и ИП, осуществляющие строго определенную деятельность в отношении определенного вида продукции;

- УСН — упрощенка (гл. 26.2 НК РФ), также является базовой системой, ее могут использовать фирмы и ИП вне зависимости от вида деятельности, но имеющие ограниченные объемы доходов и соответствующие некоторым критериям по численности персонала, балансовой стоимости основных средств и др.;

- ЕНВД — вмененка (гл. 26.3 НК РФ), ее могут использовать фирмы и ИП в отношении строго определенных одного или нескольких видов деятельности;

- СРП — система налогообложения при выполнении соглашения о разделе продукции (гл. 26.4 НК РФ), используется в отношении всей деятельности одним юрлицом или объединением юрлиц при осуществлении в рамках соглашения поиска и добычи минерального сырья на участке недр, который принадлежит государству;

- ПСН — патентная система налогообложения (гл. 26.5 НК РФ), применяется только ИП в отношении строго определенных видов деятельности.

Когда возникает вопрос о совмещении УСН и ОСНО

Почему же встает вопрос про совмещение УСН и ОСНО, если УСН явно выгоднее и удобнее?

Одна из основных причин связана с НДС, точнее с его отсутствием при упрощенке. Ведь если поставщик продает товары или оказывает услуги без НДС, то его контрагент не может возместить этот налог.

Поэтому крупные покупатели, работающие на ОСНО, могут предпочесть упрощенцу его конкурента, выставляющего документы с включенным НДС.

Кроме того, при УСН налог платится даже в случае убыточной деятельности. Этот режим можно использовать в двух вариантах — с объектами «доходы» и «доходы минус расходы».

С первым случаем всё понятно: здесь базой является вся выручка, независимо от размера затрат. Но и при использовании второго объекта минимальный налог придется заплатить в любом случае. Он предусмотрен п. 6 ст. 346.18 НК РФ и составляет 1% от выручки.

Поэтому в некоторых случаях выгоднее оставить часть бизнеса на ОСНО. Это могут быть виды деятельности с низкой доходностью либо те направления работы, которые преимущественно ориентированы на покупателей — плательщиков НДС.

Можно ли это сделать с точки зрения закона, рассмотрим в следующих разделах.

ОСН и УСН – 5 основных отличий:

- Налогоплательщики – применять УСН, в отличие от ОСН, могут не все (условия в главе 26.2 НК). А начало применения невозможно без подачи соответствующего уведомления.

- Налоговый и бухучет – упрощенный порядок формирования и подачи отчетности, ведения первичной документации на УСН по сравнению с ОСН.

- Налоговая ставка – УСН предусматривает возможность выбора ставки единого налога в 6 или 15 % при различных объектах налогообложения: «Доходы» или «Доходы-Расходы».

- Расчет и оплата налогов – более низкая налоговая нагрузка на бизнес на УСН по сравнению с налоговыми платежами, уплачиваемыми при ОСН.

- Партнерские взаимоотношения с контрагентами – при работе с юридическими лицами выгоднее и проще налаживать, находясь на ОСН; с физическими лицами – на УСН.

Законодательство не допускает совмещение УСН и ОСНО

Павел Левшун, адвокат, правозащитник Вопрос от читателя Клерк.Ру Николая (г.

Подольск)Может ли организация работать одновременно по нескольким системам налогообложения? Например, выполнять строительные работы применяя ОСНО и сдавать нежилое помещение в аренду применяя УСН? Некоторые варианты одновременного применения разных налоговых режимов действительно возможны, но предложенный Вами пример по действующему законодательству не допускается.

Именно такой вопрос был поставлен перед Конституционным Судом РФ и на него был дан обоснованный и безапелляционный отказ в Определении № 677-О-О от 16.10.2007.

Если Вам выгоднее применять именно такие условия налогообложения, возможно, стоит подумать о разделении бизнеса на две самостоятельных организации

Вообще специальные налоговые режимы имеют важное отличие между собой: одни из них относятся к конкретным видам деятельности, а другие — к одному определенному налогоплательщику вообще

Так, для ЕНВД, который применяется в отношении конкретных видов деятельности, необходимо, чтобы эти виды были указаны в п. 2 ст. 346.26 Налогового кодекса РФ. Аналогичная ситуация у индивидуальных предпринимателей с патентной системой налогообложения, но для организаций эта система не используется.

Налоговые системы в отличие от налоговых режимов имеют более общий, целостный характер — поэтому общая система, система налогообложения сельскохозяйственных производителей (ЕСХН) и упрощенная система относятся к одному налогоплательщику, который вправе согласно п. 2 ст. 346.1 и ст. 346.11 Налогового кодекса РФ сам выбрать, какая система ему больше нравится.

Таким же образом могут совмещаться ЕСХН и ЕНВД или общая

Может ли ИП одновременно применять УСН и ОСНО?

Однако на упрощенке могут работать не только организации, но и предприниматели.

Статус индивидуального предпринимателя как экономического субъекта носит несколько двойственный характер. С одной стороны, это владелец бизнеса, причем нередко с весьма существенными оборотами, а с другой — физическое лицо.

Поэтому законодательство предусматривает для ИП ряд послаблений в финансовой области по сравнению с юридическими лицами. Например, они имеют право не вести стандартный бухучет, могут не сдавать декларации по некоторым видам налогов и т. д.

Отсюда возникает вопрос: может ли ИП совмещать УСН и ОСНО? Ответ в данном случае тоже отрицательный. Нормы гл. 26.2 НК РФ не предусматривают для предпринимателей никаких исключений в этой области.

ИП аналогично юридическому лицу может перейти на упрощенку, если соответствует требованиям ст. 346.12 НК РФ. Также возможен и обратный переход — добровольный либо из-за превышения установленных лимитов (ст. 346.13 НК РФ). Но и здесь идет речь о полном переводе всего бизнеса на один из двух налоговых режимов, без выделения тех или иных направлений.

Как поступить при совмещении осно и усн?

Важно

Прежняя редакция НК РФ содержала такую норму: если предприниматель теряет право на применение ПСН, то за весь период с начала применения патента и до момента потери права на него ИП обязан уплатить налоги по ОСНО. Причем такая обязанность была, даже если по остальной деятельности предприниматель применял упрощенку. Получалось, что в вынужденном порядке в таких случаях ИП временно совмещал УСН и ОСНО.

Инфо

Законом от 30.11.2016 № 401-ФЗ были внесены правки в п. 6 ст. 346.45 НК РФ. Согласно текущей редакции НК РФ при утрате права на патент ИП может платить налоги исходя из ОСНО, а также исходя из ЕСХН или УСН (если с этими системами ПСН совмещалась). Итоги Совмещение ОСНО и УСН недопустимо. Эти системы налогообложения являются альтернативой друг другу.

Такая позиция не раз подтверждена Минфином и судебной практикой.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц — 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц — 750 тыс. рублей;

- площадь торгового зала — 50 кв. м;

- число работников — 5 человек;

- сумма страховых взносов за работников в месяц — 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП — 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей

(напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 — 180 000 (страховые взносы за работников в год) = 540 000 рублей

единого налога к уплате за год.

3. Для УСН Доходы минус расходы — обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей

единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД

.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля

. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей,

в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Совмещение налоговых режимов

В 2016 году с учетом коэффициента-дефлятора эта сумма равна 79,74 млн.

«Упрощенка» распространяется на всю осуществляемую налогоплательщиком деятельность, а не на отдельные ее виды.

Ведение в пределах одного региона различных видов деятельности, для которых допускается использовать данные режимы.

Необходимость вести раздельный учет доходной и расходной части в рамках каждого режима.

Обязательное предоставление налоговой декларации по УСН. При учете доходов не указывается прибыль, полученная за счет деятельности на ПСН.

Если используется УСН (доходы за вычетом расходов) и ПСН, то при расчете минимального налога учитываются только доходы от деятельности на упрощенке.

и ЕНВД:

- Если доля затрат при ЕНВД не превышает 5% от общей величины расходов, то допускается не вести разделение НДС.

- Раздельный учет НДС ведется для каждой из систем (не уплачивается при ЕНВД).

- Метод распределения расходов указывается в учетной политике.

- Раздельный учет доходной и расходной части по видам деятельности.

Совмещение налоговых режимов. Часть 1

В настоящее время многие налогоплательщики осуществляют одновременно несколько видов предпринимательской деятельности, по которым должны применяться разные режимы налогообложения. Наиболее распространено сочетание общего режима налогообложения с системой ЕНВД, или упрощенной системы налогообложения с системой ЕНВД.

Одновременное применение по различным видам деятельности единого налога на вмененный доход, общего режима налогообложения и упрощенной системы налогообложения, так же как и сочетание общего режима налогообложения и упрощенной системы налогообложения, исключено.

В настоящий момент организации и индивидуальные предприниматели вправе применять два специальных налоговых режима одновременно: если по одному из видов деятельности они переведены на уплату ЕНВД, то по-другому разрешается работать на УСН. Дело в том, что упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности. Совмещение упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход допускается на основании п. 4 ст. 346.12 НК РФ. В этом случае вести Книгу учета доходов и расходов станет сложнее.

Таким образом, в соответствии с действующим законодательством для предприятий торговли возможны следующие сочетания налоговых режимов:

- единый налог на вмененный доход по розничной торговле населению и общий режим налогообложения по оптовой торговле;

- единый налог на вмененный доход по розничной торговле населению и упрощенная система налогообложения по оптовой торговле.

Организации и индивидуальные предприниматели, совмещающие систему уплаты ЕНВД и иные налоговые режимы, на основании п. 7 ст. 346.26 НК РФ ведут раздельный учет имущества, обязательств и хозяйственных операций.

Для этого достаточно:

- к счетам бухгалтерского учета (при необходимости) открыть субсчета для отражения операций по разным видам деятельности;

- в приказе об учетной политике утвердить рабочий план счетов и методику распределения общехозяйственных и общепроизводственных расходов (издержек обращения).