Как правильно списать ндс в программе 1с?

Деятельность каждой организации на общей системе налогообложения связана не только с отгрузкой продукции или предоставлением услуг, но и с приобретением у поставщиков материалов, услуг и работ и учетом.

Если контрагенты – плательщики НДС могут официально подтвердить реализацию своей продукции, работ или услуг счетами-фактурами (универсальными передаточными документами), то организация вправе списать сумму собственного налога за счет «входящего». Другими словами, законодательством предоставлена возможность вычесть (списать) предъявленный поставщиками и продавцами НДС из общей суммы налоговых обязательств, то есть не платить его.

На каком основании осуществляется списание предъявленного НДС?

Для применения законного права на списание определенной суммы налога на добавленную стоимость, соответствующая хозяйственная операция с контрагентом должна подтверждаться счетом-фактурой, товарной накладной, актом выполненных работ (оказанных услуг).

Право на налоговый вычет и проведение соответствующих бухгалтерских проводок возникает только тогда, когда:

- Оприходованы все поступившие товары;

- Работы выполнены, услуги предоставлены и отражены в бухгалтерском учете;

- Поставка всех закупленных материалов и выполнение работ сопровождены актуальными счетами-фактурами.

Право на вычет по входящему налогу на добавленную стоимость появляется при обязательном подтверждении хозяйственной операции счетом-фактурой (универсальным передаточным документом) контрагента, составленным согласно требованиям ст. 169 Налогового кодекса РФ.

Если счет-фактура составлен некорректно или отсутствует, то вычесть полученный налог нельзя. В данной ситуации налог включается в прочие расходы и не может быть учтен в налоговом учете. Если компания не является плательщиком налога на добавленную стоимость, тогда его сумма увеличивает стоимость реализуемых товаров.

В каких случаях используется документ «Списание НДС»

В программе 1С: Бухгалтерия 8 (ред. 3.0) принятие к вычету предъявленного контрагентом налога реализуется с помощью документа «Списание НДС», который предполагает ручное отнесение полученного налога на затраты. Он вводится на основании «Поступления товаров и услуг» и заполняется автоматически по данным регистра «НДС предъявленный», содержащим субконто 19 счета.

Списание налога на добавленную стоимость может потребоваться, например, при закупке товаров и других ценностей подотчетным лицом. В товарном чеке сумма налога указывается, но счет-фактура не предоставляется.

При оформлении авансового отчета по оприходованию товаров, работ или услуг входящий налог на добавленную стоимость по умолчанию относится на прочие затраты, не уменьшая базу налогообложения прибыли.

Иногда вместо принятия к вычету или включения в стоимость полученный налог на добавленную стоимость нужно отнести на определенные счета. Например, такая необходимость возникает, когда:

- НДС должен быть списан на 91 счет вместо счета оприходования ценностей, работ или услуг, в связи с чем нельзя включить его сумму в стоимость, например, когда отсутствует счет-фактура продавца;

- Организация предъявляет к оплате сотрудникам стоимость ряда услуг на сумму, использованную сверх лимита. В данном случае НДС в заданных пропорциях относится на 73 счет;

- При нормировании затрат на рекламу НДС должен быть принят к вычету при признании затрат для целей налогообложения. В данной ситуации остаточная сумма налога в конце года списывается на 91 счет;

- Необходимо откорректировать остатки на 19 счете в связи с ошибками в предыдущих периодах.

Подобные операции отражаются документом «Списание НДС». В программе 1С: Бухгалтерия 8 (ред. 3.0) теперь возможно ввести его данные по поступлениям, что существенно облегчает данный процесс и позволяет заполнить безошибочно все необходимые реквизиты.

Как правильно оформить «Списание НДС» в программе 1С

Сформировать документ в 1С можно следующими способами:

- Вводом на основании поступлений, в частности, «Поступления товаров и услуг»;

- С помощью закладки «Учет, налоги, отчетность», выбрав журнал регламентных операций НДС в соответствующем меню и создав новый документ.

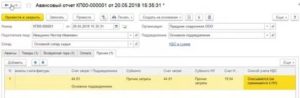

Разберем порядок и нюансы оформления данного документа, начиная с формы (фото №1).

Фото № 1. Форма создания «Списания НДС»

Закладка «НДС к списанию» заполняется по данным, соответствующим аналитическим разрезам 19 счета по регистру «НДС предъявленный». Наименование документа-основания, наименование поставщика, сумма и счет уже проставлены в соответствующих полях.

Дополнительно пользователем заносятся:

- Сумма без налога;

- Вид ценностей;

- Процент налога;

- Дата о

Расходы на командировку

В соответствии с действующим законодательством входной налог правомерно принимать к вычету только по командировочным расходам на производственные поездки, то есть в случаях, когда произведенные затраты напрямую относятся к основной деятельности организации.

Если командировка имела непроизводственный характер, то целесообразно списание налога в прочие расходы (Дт 91 Кт 19). В связи с тем, что эти издержки исключаются при определении налогооблагаемой базы по налогу на прибыль, принятие НДС к вычету незаконно.

Кроме того, есть определенные нюансы в оформлении командировочных документов для производственной поездки, чтобы принять налог к вычету. Обязательные условия:

- Наличие счета-фактуры от гостиницы, включая обязательные реквизиты данного документа согласно ст. 169 НК РФ. При этом счет-фактура должен быть оформлен на организацию, а не на командированного сотрудника, иначе принятие к вычету налога не осуществимо.

- Наличие БСО (бланка строгой отчетности), оформленного в соответствии с нормами, утвержденными постановлением Правительства РФ от 06.05.2008 № 359. БСО подтверждают авиа- и железнодорожные расходы. Гостиницы также могут предоставлять бланки строгой отчетности (счет-фактура не нужен).

ВАЖНО! В предоставляемых документах, подтверждающих командировочные затраты сумма предъявленного НДС должна быть отображена отдельной строкой. Выполнение данных условий соответствует рекомендациям Минфина, однако судебная практика показывает правомерное принятие к вычету налога на основе иных документов (например, квитанций)

Выполнение данных условий соответствует рекомендациям Минфина, однако судебная практика показывает правомерное принятие к вычету налога на основе иных документов (например, квитанций).

При принятии решения о вычете НДС по иным документам, не предусмотренным законодательством, нужно помнить о возможности возникновения конфликтных ситуаций с налоговиками.

Операции с особенностями перехода права собственности

Договор купли-продажи активов может предусматривать особый переход права собственности на имущество после полной оплаты товара. Одновременно с этим поставщик передает закрывающие документы, включая счет-фактуру, при фактической отгрузке активов.

В такой ситуации возникают трудности с принятием налога к вычету. Фактически имущество отгружено, приходные документы предоставлены, товар оприходован (учет ведется на забалансовых счетах до перехода права собственности). С другой стороны, товар еще не перешел в имущество организации, а потому могут возникнуть вопросы со стороны контролирующих органов. Исходя из этого целесообразнее оставить НДС «висеть» по дебету счета 19, а после перечисления оплаты принять его к вычету. Если же вдруг организация не успела заплатить своему поставщику, а последний был ликвидирован, тогда ей нужно будет отнести НДС со счета 19 к прочим расходам: Дт 91 Кт 19.

Счет 19 — бухгалтерские проводки и примеры учета НДС

Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц.

Учет «входящего» НДС на счете 19

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |