Новые КБК по страховым взносам по спискам профессий

|

Платеж |

Старые коды |

Новые КБК |

|

Пени |

||

|

Список 1, тариф зависит от спецоценки |

182 1 02 02131 06 2110 160 |

182 1 02 02131 06 2100 160 |

|

Список 1, тариф не зависит от спецоценки |

182 1 02 02131 06 2110 160 |

|

|

Список 2, тариф зависит от спецоценки |

182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2100 160 |

|

Список 2, тариф не зависит от спецоценки |

182 1 02 02132 06 2110 160 |

|

|

Штрафы |

||

|

Список 1, тариф зависит от спецоценки |

182 1 02 02131 06 3010 160 |

182 1 02 02131 06 3000 160 |

|

Список 1, тариф не зависит от спецоценки |

182 1 02 02131 06 3010 160 |

|

|

Список 2, тариф зависит от спецоценки |

182 1 02 02132 06 3010 160 |

182 1 02 02132 06 3000 160 |

|

Список 2, тариф не зависит от спецоценки |

182 1 02 02132 06 3010 160 |

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

С разделением этих взносов в 2019 году неоднократно произошли изменения. До 1 января 2019 года КБК для перечисления пеней и штрафов по допвзносам отличались с учетом того, зависит ли размер страхового тарифа от проведенной спецоценки труда. С начала 2019 года эту зависимость убрали, но вернули, начиная с 14 апреля 2019 года, поэтому она будет действовать и в начале 2020. КБК для платежей установлен для всего списка в целом.

Дополнительные пенсионные взносы по тарифу 1 ( п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Доптариф, зависящий от результатов спецоценки

Доптариф, не зависящий от результатов спецоценки

Дополнительные пенсионные взносы по тарифу 2 (п. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Доптариф, зависящий от результатов спецоценки

Доптариф, не зависящий от результатов спецоценки

Взносы в Фонд медицинского страхования и ФСС за сотрудников

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

КБК 2020 для зачисления средств в ФФОМС и ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

Кбк ндфл 2020 за сотрудников

Работодатель, производя выплаты своим сотрудникам, обязан перечислять в бюджет суммы исчисленного с них налога. Производится перечисление на строго установленные КБК.

Что такое КБК НДФЛ 2020 за работников? Все платежи, поступающие в бюджет, должны направляться плательщиком на конкретный код бюджетной классификации (КБК). Это необходимо для того, чтобы налоговый орган мог идентифицировать полученные суммы и учесть по нужному направлению.

Из чего состоит КБК?

Классификация кодов определена ст. 20 Бюджетного кодекса. Это 20-значное число, отражающее следующие коды платежа:

- Код главного администратора бюджетного дохода. Для НДФЛ распорядитель ФНС с кодом 182.

- Коды видов дохода:

- группа доходов (для налоговых и неналоговых — 1);

- подгруппа доходов (для доходов и налога на прибыль — 01);

- статья, подстатья, элемент — указывается согласно Приказа от 08.06.2018 г. № 132н;

- Коды подвида дохода: (1000 для основного платежа, 2100 – для пени, 2200 – для процентов, 3000 – для штрафов);

- Код операций вида налога (для НДФЛ – 110).

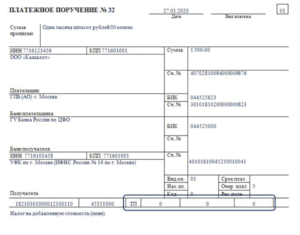

Где в платежном поручении указывать код КБК НДФЛ за сотрудников?

Направление в бюджет НДФЛ работодатель производит по платежному поручению за своих сотрудников, при выплате заработной платы. Для этого в поручении есть поле 104, куда вносится соответствующий произведенной выплате код.

В поле «Назначение платежа» под номером (24) добавляется текстовое пояснение, позволяющее точно его определить.

Чтобы знать, как заполнить платежное поручение, для Вас подготовили отдельную статью.

Когда платить налог за сотрудников в 2020 году?

Для перевода подоходного налога действует общее правило – срок не должен превышать одного дня вслед за датой выплаты вознаграждения работнику в соответствии с п. 6 ст. 226 НК. Если он выпадает на день, являющийся выходным или нерабочим праздничным, то допустим перенос на будний день, ближайший вслед за ним ( п. 7 ст. 6.1 НК).

Особым является срок, когда возникает обязанность перечисления средств НДФЛ, удержанных с больничных листов и отпускных сумм. Оплачивается последним днем месяца, в котором они были выплачены работнику.

Пример: сотруднику начислены отпускные и перечислены на карту 1 апреля 2020 года. Налог удержан 1 апреля, а перечисление его в бюджет необходимо произвести до 30 апреля 2020 года.

Если сумма удержанного НДФЛ не более 100 рублей, то законодательство позволяет не перечислять ее в текущем месяце в бюджет, а прибавить к сумме, подлежащей уплате в следующем месяце. Но произвести в соответствии с требованием пункта 8 ст. 226 НК, не позднее конца декабря текущего года.

Кбк по ндфл за сотрудников в 2020 году — таблица

| Для индивидуальных предпринимателей, применяющих ОСН и производящих выплаты в пользу работников | |

| Суммы налога, удержанного с доходов, выплаченных работникам | 182 1 01 02020 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02020 01 2100 110 |

| Штрафы по налогу | 182 1 01 02020 01 3000 110 |

| Для организаций | |

| НДФЛ, удержанный с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу | 182 1 01 02010 01 3000 110 |

Допустимо уточнить платеж, неверно направленный на другой КБК при одновременном соблюдении условий (пункт 7 статьи 45 НК):

- от даты перечисления платежа прошло не более трех лет;

- средства поступили в бюджет;

- в результате уточнения не образуется недоимка.

Если код в платежке указан неверно и сумма налога не поступила в бюджет, то обязанность по уплате НДФЛ не будет считаться исполненной. Тогда организация или ИП обязаны:

- снова перечислить сумму налога по правильному КБК;

- подать заявление в налоговый орган на возврат ранее уплаченной суммы.

При поступлении платежа в бюджет достаточно уточнить любой из реквизитов платежки (пункты 7 и 8 статьи 45 НК). Тогда средства будут зачислены на нужный КБК без дополнительной уплаты и оформления возврата.

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

Когда платить НДФЛ

Юрлица, индивидуальные предприниматели оплачивают НДФЛ в различные сроки. Так, юрлица вносят налоговые средства ежемесячно нарастающим итогом, ИП — ежеквартально, физлица — единожды в год. Также дата уплаты зависит от типа прибыли, подлежащей обложению сбором.

Бизнесмен перечисляет НДФЛ за себя в ту же дату, что и физлицо. Разница в том, что гражданин платит один раз в год, а предприниматель поквартально нарастающим итогом. Причем первый аванс состоит из двух кварталов и составляет 50% от общей суммы сбора на прибыль физлиц.

Таблица 1. Срок уплаты НДФЛ в 2018 и 2019 году.

| Плательщик | Тип прибыли | Крайняя дата | |

| 2018 | 2019 | ||

| Юридическое лицо | зарплата | день, следующий за днем выплаты заработанных средств | |

| больничные | последнее число месяца, в котором сотрудник получил пособие | ||

| отпускные | |||

| с дивидендов | первый месяц одного из ранних сроков: ● конец налогового промежутка; ● завершение контракта, по которому налоговый агент уплачивает сбор; ● дата выплаты дивидендов | ||

| другие | следующий день после исчисления средств работнику | ||

| Индивидуальный предприниматель | предполагаемая прибыль | Авансы: ● I — 16.07 ● II — 15.10 ● III — 15.01.2019 | Авансы: ● I — 15.07 ● II — 15.10 ● III — 15.01.2020 |

| фактический | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 | |

| Физическое лицо | прибыль, за которую налоговый агент не перечислял налог | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 |

Изменения с 1 июня 2020 года

Обратите внимание на поправки с 1 июня 2020 года. С этой даты в поле 20 платежного поручения указывайте код вида выплаты; Для зарплаты, пособий и возмещения вреда будут предусмотрены разные коды, которые должен утвердить Центробанк

Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам.

Новые коды для платежек по зарплате можно найти в Указании Центробанка, которое называется «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств». Всего три кода (см. таблицу). Выбор зависит от вида выплаты сотрудникам и подрядчикам. Поэтому перечислить одним платежным поручением зарплату и пособия либо компенсации не получится.

| 1 | При переводе зарплаты, отпускных, авторских вознаграждений, с которых можно удержать только часть денег (ст. 99 Закона № 229-ФЗ) |

| 2 | При переводе детских пособий, командировочных и других средств, с которых нельзя удержать долги (ст. 101 Закона № 229-ФЗ) |

| 3 | При возмещении вреда, причиненного здоровью, и выплате компенсаций из бюджета гражданам, пострадавшим в результате радиационных или техногенных катастроф |

Вместе с кодом надо будет проставлять сумму долга, которую взыскали по исполнительному листу. Так приставы проверят, верно ли компания исполнила судебный документ. За нарушение возможна административная и уголовная ответственность (ч. 3 ст. 17.14 КоАП, ст. 135 УК).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Следующая

НДФЛЗаявление на 2 НДФЛ: образец в бухгалтерию

Общие правила и порядок уплаты НДФЛ в 2019-2020 году

1. После того как работнику была перечислена заработная плата (в т.ч. премии, выплаты среднего заработка во время командировок, выплаты подрядчикам по гражданско-правовым договорам), работодатель должен уплатить подоходный налог не позже, чем через сутки после перечисления заработка сотрудника.

2. НДФЛ с заработной платы работника, который находится на больничном (или в отпуске), необходимо уплатить в бюджет государства не позже последнего дня данного месяца.

3. НДФЛ с выплат при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, осуществляется не позже дня, следующего за последним днем работы.

4. Заполнять отчетность в виде формы 6-НДФЛ, в которой отражены все начисления, а также удержания необходимо каждый квартал. Сведения нужно заполнять по каждому сотруднику в отдельности.

5. Подоходный налог следует уплачивать:

- ИП – по месту жительства;

- организации – по месту учета.

Обратите внимание, что предприниматели, которые работают на ПСН или ЕНВД должны перечислять подоходный налог с заработной платы своих сотрудников в ИФНС по месту своего учета, где они зарегистрированы с ведением подобной деятельности

Когда платить НДФЛ в 2020 году: сроки

Зарплата

По общему правилу, заплатить в 2020 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2020 года работодатель выплатил 7 февраля 2020 года.

Датой получения дохода будет 31 января 2020 года, датой удержания налога – 7 февраля 2020 года. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 10 февраля 2020 года (поскольку 8 и 9 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2020 года. Отпускные ему были выплачены 2 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 2 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2020 года.

Удержанный НДФЛ в 2020 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.