Как узнать УИП

При уплате налогоплательщиками платежей в бюджетную систему РФ в ряде случаев также может потребоваться указать УИП. Однако до осуществления платежа такой идентификатор, как правило, будет известен налогоплательщику. Это связано с тем, что при осуществлении обычных платежей (налогов или авансовых платежей на основании самостоятельного расчета) этот реквизит указывать не требуется, точнее в строке необходимо указывать «0».

Налогоплательщику же будет известен указанный реквизит в том случае, если речь идет об уплате недоимки по налогу, а также пеней и штрафов по требованиям налогового органа, а не обычных платежей. Следовательно, при осуществлении платежей на основании требования налогового органа необходимо проверить, указан ли в документе универсальный идентификатор платежа. Если да, то именно его и нужно внести в строку 22 платежного поручения.

Соответственно, организация должна разграничивать обычные платежные поручения на уплату налога и те, которые она оплачивает по требованию налогового органа. Только во втором случае следует указать уникальный идентификатор платежа в платежном поручении, если он предусмотрен документами налогового органа, на основании которых производится уплата.

Если банк отказывается принимать платежку без указания УИП, можно отметить официальную позицию ведомства — Письмо ФНС России от 08.04.2016 N ЗН-4-1/6133@. В нем указано, что организации достаточно указать свой ИНН, а в поле 22 соответственно оставить «0». В таком случае кредитная организация не вправе будет отказать в осуществлении перевода платежа.

Таким образом, только в том случае, если указание УИП является обязательным, этот реквизит необходимо включить в платежное поручение. Отметим, что он состоит из 20 или 25 цифр и необходим для идентификации соответствующего платежа в государственной системе. Если ошибиться в указанном реквизите, то имеется вероятность, что обязанность по уплате недоимки, пени или штрафа налогоплательщиком будет считаться неисполненной. В таком случае потребуется дополнительное время для выяснения платежа, возможно, начисление пеней будет продолжаться.

Можно ли рассчитываться с нерезидентом через кассу

В данном вопросе есть две противоположные точки зрения:

- П. 2 ст. 5 закона № 173-ФЗ говорит о том, что если в отношении каких-либо валютных операций не установлен отдельный порядок законодательными актами, то они могут совершаться в любом порядке. Это же подтверждается Определением ВАС РФ от 27.01.2014 № ВАС-19914/13, установившим, что выдача зарплаты нерезиденту через кассу будет законной. Аргументом в пользу этой точки зрения служит отсутствие в законе обязанности заводить расчетный счет нерезиденту для получения зарплаты от работодателя-резидента.

- ФНС в письме от 29.08.2016 № ЗН-4-17/15799 разъясняла, что с валютным нерезидентом можно производить расчеты только безналичным способом. В перечне ст. 14 закона № 173-ФЗ наличный способ выплаты зарплаты нерезиденту отсутствует. То есть, работодатель не может платить работнику-нерезиденту зарплату через кассу. В противном случае на него будет наложен штраф в размере от 75% до 100% от незаконно проведенной суммы (т.е. выплаченной нерезиденту зарплаты). Подтверждается такая позиция и Постановлением Верховного Суда РФ № 307-АД 15-691 от 06.03.2015. Платить зарплату наличными можно только иностранцам-резидентам, постоянно проживающим в РФ на основании вида на жительство (пп. «б» п. 6 ч. 1 ст. 1 закона № 173-ФЗ).

Таким образом, при расчетах с работником-нерезидентом работодатель производит выплаты наличными средствами на свой страх и риск, причем он должен учитывать, что скорее всего, это право ему придется подтверждать в судебном порядке.

Запреты и разрешения

Валютные операции на территории нашей страны запрещены между россиянами. Но этот запрет касается не абсолютно всех операций и не каждого отдельно взятого гражданина. Валюту можно продать, купить, подарить, передать по наследству. Но всё это разрешено либо между близкими родственниками (дарение и передача в наследство), либо уполномоченным банкам, которые подобные операции осуществляют от своего имени и за свой счет.

Исключение составляют те случаи, когда россияне вынуждены «использовать» валюту, чтобы:

- осуществить международные грузоперевозки или перевозки пассажиров;

- оформить страховку грузов и т.п.

Валютные операции возможны и между уполномоченным банком и резидентом. Например, если гражданин берет в финансовом учреждении валютную ипотеку.

Коды валютных операций в 2024 году

Код вида валютной операции проставляется в платежном поручении в соответствующей графе расчетного документа, где прописывается назначение платежа. Перед пятизначным числом, обозначающим необходимый код операции, обязательно без пробела прописываются две латинские литеры — V и O.

Весь буквенно-цифровой код обязательно заключается в фигурные скобки. Запись должна иметь такой вид:

где ххххх — это требуемый для валютной операции код.

при заполнении справки о валютных операциях;

при заполнении расчетного документа (платежного поручения) по платежу в валюте РФ, если:

— плательщиком является резидент, а получателем денежных средств — нерезидент;

— плательщиком является резидент — при осуществлении переводов на свои счета либо на счета другого резидента, открытые в банке-нерезиденте;

— плательщиком является нерезидент.

10100 — Код валютной операции

Это расчетные операции нерезидентов по предоплате резиденту за вывозимые из России товары.

10200 — Код валютной операции

Обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию.

11100 — Код валютной операции

Это расчетные операции резидента по предоплате нерезиденту за ввозимые в Россию товары.

11200 — Код валютной операции

Обозначает проведение расчетов резидента, если нерезидентом дана отсрочка платежа за ввезенную в Россию продукцию.

12060 — Код валютной операции

Данная операция является фактом проведения оплаты резидента нерезиденту за реализуемые заграницей товары без их ввоза в Россию.

13010 — Код валютной операции

Платеж нерезидента резиденту за реализуемую в России продукцию.

20100 — Код вида валютной операции

Обозначает осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы и т. д.

20200 — Код валютной операции

Данный код в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги и прочее.

20400 — код валютной операции

Данным кодом отмечается операция по проведению расчетов по договорам комиссии (поручения, предоставлении гарантии) от нерезидента (доверителя, принципала или комитента) в пользу резидента (поверенного, агента, комиссионера).

20500 — Код валютной операции

Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту).

21100 — Код валютной операции

КВО 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг).

21200 — код валютной операции

Представляет собой плату резидента за выполненные нерезидентом услуги.

35030 — Код валютной операции

Этот код ставится, если проводится платеж нерезидента резиденту по иным внешнеторговым операциям.

41030 — Код валютной операции

Данный КВВО обозначает, что проводятся расчеты по передаче средств в кредит нерезидентом в пользу резидента.

42015 — Код валютной операции

Данным кодом отмечаются операции, проводимые резидентом в связи с погашением основного долга нерезиденту в рамках выполнения кредитных обязательств.

61100 — Код валютной операции

Таким кодом помечаются валютные операции по движению инвалюты с одного транзитного счета резидента на другой.

61135 — Код валютной операции

Это перевод инвалюты со счета резидента, открытого в одном банке, на аналогичный счет, открытый в другом банке.

70060 — Код валютной операции

Этот код указывает на произведение выплаты резидентом зарплаты нерезиденту.

70205 — Код валютной операции

Иные расчеты, осуществляемые резидентом в адрес нерезидента по операциям, не являющимися торговыми.

99090 — код валютной операции

Все прочие валютные операции, которые не были упомянуты по всем другим кодам.

35040 — Код валютной операции

Расчеты, производимые резидентом в пользу нерезидента по прочим внешнеторговым операциям.

Также читайте на сайте:

Ведение бухгалтерского учета

Выбор системы налогообложения

Порядок и сроки отчетности и уплаты налогов

Открытие расчетного счета

- Все услуги компании БУХпрофиНаши цены

Перечень кодов валютных операций

Существует несколько десятков КВО. Мы рассмотрим подробнее только наиболее популярные из них. Подробное описание идентификаторов поможет гораздо лучше ориентироваться в рассматриваемом вопросе.

Довольно часто на практике встречается код валютной операции при перечислении зарплаты нерезиденту резидентом. Он представляет собой набор из следующих цифр — 70060. А вот нерезидент начисляет зп нашему налогоплательщику с использованием кода 70050. Как видите, отличие всего в одну цифру.

Еще один важный набор цифр — 20200. Он применяется тогда, когда нерезиденты оплачивают какие-либо произведенные работы, оказанные услуги, результаты интеллектуальной деятельности (включая авторские права на них), осуществление доверительного управления. Такие операции также довольно распространены, поэтому данный шифр стоит запомнить.

Полезно будет узнать, что означает код валютной операции 21200. Он проставляется в платежках за оказанные нерезидентом услуги.

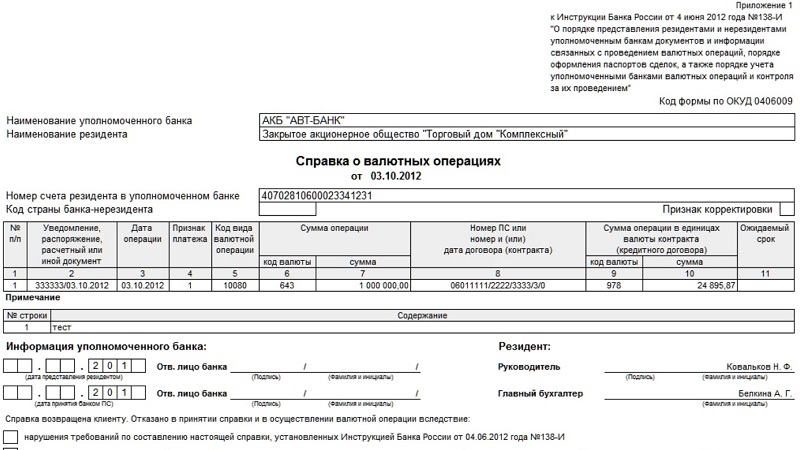

Коды отражаются в оформляемых документах на валютную операцию

Коды отражаются в оформляемых документах на валютную операцию

Также многих заинтересует расшифровка кода валютной операции 11100. Этот шифр используется для обозначения расчетных операций и авансовых платежей за ввозимые на территорию РФ товары, в том числе, если они производятся по агентским и поручительским договорам. В роли плательщика выступает резидент, а получает деньги уже нерезидент.

Также более подробно стоит поговорить о шифре 11200. В кризисных условиях он становится актуален как никогда. Дело в том, что этот идентификатор обозначает расчетные действия резидентов в тех случаях, когда нерезидент позволяет отсрочить оплату уже ввезенных на территорию РФ товаров.

КВО довольно много. Для обозначения оплат, производимых резидентами в пользу лиц-нерезидентов по внешнеторговым операциям, относящихся к категории «прочих», используется код валютной операции 35040.

Теперь обозначим последний интересующий нас шифр. Выглядит он следующим образом — 61100. Такой шифр нужен для идентификации валютных переводов, осуществляемых резидентами с одного своего транзитного счета на другой или на р/с, открытый в иностранных денежных единицах.

Надеемся, информация окажется для вас полезной.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Оплата по коду платежа – удобный инструмент для совершения финансовых операций

Использование уникальных идентификаторов в платежных финансовых системах позволяет плательщику ускорить процесс оформления расчетных документов. Оплата по коду платежа услуг, продукции, взносов обеспечивает возможность однозначного определения получателя, что исключает риск возникновения ошибок.

При заполнении бланков и внесении реквизитов в процессе онлайн-оплаты следите за точностью воспроизведения номеров кодов.

Отправленные «не туда» средства заморозят до выяснения обстоятельств либо направят на счет организации, не являющейся адресатом платежа.

https://youtube.com/watch?v=Q3ggGRnD93s

Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2017 года.

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

Это перечень самых распространенных КВВО. Остальные коды есть в Инструкции ЦБ №181.

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Пример использования кода

У нерезидента приобретена продукция. Она была транспортирована в Россию на основании положений внешнеторгового договора. Нужный код зависит от выбранного вида оплаты:

- 10100 – для предоплаты.

- 10200 – постоплата.

Что делать, если товар нерезидента находится на территории России? Применяется код 13010. Обоснованность его использования подтверждается накладной с российским адресом местоположения продукции.

Особенности валютного контроля в российских банках

Валютным контролем называется система надзора над валютными операциями, перечень которых дан в 173-ФЗ. Функции по мониторингу сделок и операций на местах выполняют агенты – банки, действующие на основании лицензии, выданной ЦБ РФ.

Операции, совершаемые между резидентами и нерезидентами, опосредует валютный контракт – основной документ, закрепляющий условия сделки, цену договора, взаимные права и обязанности сторон. Полные требования к его содержанию изложены в письме ЦБ РФ №300 от 1996 года.

Для целей валютного контроля резидентами признаются юридические лица, созданные в соответствии российским законодательством и находящиеся в РФ или за пределами страны. Компании, сформированные согласно законам других государств и расположенные за рубежом, считаются нерезидентами.

Банки, выполняющие функции валютных контролеров, вправе требовать от клиентов, осуществляющих валютные операции, представления сведений и документов, проливающих свет на детали сотрудничества с нерезидентом. Указанные бумаги представляются нарочно, в виде оригиналов или заверенных копий, или по клиент-банку.

Согласно поправкам, внесенным в 2012 году в 173-ФЗ, банки в обязательном порядке требуют указания следующих сведений:

- Даты, не позднее которой ожидается поступление оплаты от нерезидента за отгруженные товары, оказанные услуги или выполненные работы.

- Даты, когда нерезидент исполнит обязательства (товарного или нетоварного характера) за которые получил аванс от российской компании.

Согласно ст. 19 173-ФЗ, обязанность российских компаний, сотрудничающих с нерезидентами, – обеспечивать репатриацию денежных средств в РФ. Это получение полной оплаты за товары, вывезенные за пределы страны, или возврат средств за продукцию, которую иностранный поставщик не смог своевременно отгрузить отечественному покупателю.

Невыполнение положения о репатриации средств влечет наложение денежных санкций на российскую фирму. Размер штрафа может достигать ¾ от недополученной из-за рубежа выручки. Указанная мера оказалась необходима, чтобы остановить существовавший в начале 2000-х годов отток капитала за рубеж. Российские компании заключали с иностранными контрагентами «расплывчатые» договоры, не содержащие сведений о сроках поставок, способах отгрузки и других деталях. Средства оплачивались на зарубежные счета, и контракты прекращали действие.

Сегодня в целях исполнения функции валютных агентов банки исполняют следующие функции:

- учитывают валютные операции и контролируют их проведение;

- запрашивают у клиентов необходимые документы и сведения относительно совершаемой сделки;

- открывают паспорта сделок.

Действующее законодательство оставляет банкам право отказать клиенту в проведении валютной операции, если возникают сомнения в ее легальности и обоснованности. Причиной отрицательного решения агента может явиться неверное заполнение реквизитов платежного поручения (заявления на перевод), ошибки в справке о валютных операциях, непредставление необходимых документов, неправильное составление контракта и т.д.

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

Код в платежке

Резиденты и нерезиденты России также могут заключать договоры на оказание услуг или куплю/продажу каких-либо товаров. И в этом случае они обращаются в банк, чтобы необходимая сумма (аванс или собственно оплата) были переведены покупателю или продавцу в зависимости от того, какая операция будет осуществляться. Эти операции будут фиксироваться в платежных поручениях, а здесь нужно непременно указывать код операции. Предположим, что россиянин договорился о своим знакомым, проживающим за границей о предоставлении каких-либо услуг, и ему нужно заплатить аванс. В этом случае в платежном поручении будет стоять код операции {VO21100} (без пробелов). Но если необходимо оплатить уже оказанные услуги, то цифры будут другими: 21200, код валютной операции, который используется в данном случае. Здесь первая двузначная цифра означает, что данная операция имеет отношение к внешнеторговым отношениям между резидентом и нерезидентом. В платежном поручении он должен выглядеть так: {VO21200}.

Куда поместить код

КВВО вписывается в поручение. Форма этого документа утверждена ЦБ 19 июня 2012 года (Положение №383). Однако в поручении нет строки «Код валютной операции». Что делать? Код ставится в поле «Назначение платежа».

Сначала пишется VO, а затем цифры кода. После значение заключается в скобки. КВВО выглядит таким образом: . Не допускается пробелов внутри скобок.

Что будет, если в поручении нет кода

Если в поручении нет кода или он неправильно указан, банк отклоняет платеж. Основание отклонения – невозможность контролировать движение средств. Если банк прислал платежное поручение обратно, то придется заполнять его снова, но уже с указанием КВВО.

Что такое КВВО?

Под кодом валютной операции понимается пятизначное число, отражающее сущность проводимой сделки. Выбранный набор символов должен соответствовать назначению платежа и содержанию документов, представленных валютному контролеру банка. В случае расхождений в осуществлении платежа будет отказано.

Полный перечень кодов валютных операций дан в инструкции ЦБ РФ 138-И, действующей с 2012 года. КВВО представляет собой следующую комбинацию символов:

{VOXXXXX}.

Если бухгалтер готовит рублевое платежное поручение, указанный набор знаков предшествует остальному тексту назначения платежа. В иных банковских документах выбранный код проставляется в специально отведенном поле.

Между буквенной и цифровой частью не допускаются пробелы и какие-либо посторонние символы.

Условно каждый КВВО можно разбить на две части, первая из которых (два символа) относит его к определенному классу сделок, а вторая (оставшиеся три цифры) характеризует экономическую сущность конкретной операции.

Пример 1

{VO10100}

10 – группа цифр, обозначающая, что сделка связана с ввозом товаров на российскую территорию.

100 – обозначает, что поставка производится на условиях предоплаты.

Получается, что код валютной операции 10100 означает отгрузку товаров на территорию РФ на условиях предоплаты иностранцу.

{VO10200}

Покупка товаров у зарубежного контрагента, но на условиях оплаты по факту доставки.

От выбранного КВВО из указанных двух вариантов зависит, какие поля заполнит бухгалтер в справке о валютных операциях и какие документы представит банку. Если выбрана предоплата, нужно прописать предполагаемые сроки поставки и возврата аванса. Если указан код валютной операции 11200, два эти поля не заполняются, но необходимо направить валютному контролеру документ, подтверждающий, что товары пересекли государственную границу РФ.

Пример 2

{VO20100} и {VO20200}

Эти коды относятся к одной группе операций – оказанию услуг в сфере международного сотрудничества, в том числе по агентским договорам. Выбор конкретной комбинации символов зависит от того, на каких условиях заключена сделка. Если речь идет о предоплате, подойдет первый вариант, бухгалтер пропишет сроки оказания услуг и возврата аванса.

Если стороны договорились о партнерстве на условиях постоплаты, будет уместен код валютной операции 20200. Нужно также представить банку документ, подтверждающий, что работы выполнены, услуги оказаны, например, акт, подписанный обеими сторонами.

Пример 3

Код валютной операции 61100 состоит из двух частей:

- 61 – указывает, что речь идет о расчетах, совершаемых резидентами;

- 100 – описывает характер совершаемой операции.

Данный код используется в ситуации, когда компания-резидент «перебрасывает» средства с одного счета на другой, открытый в другом банке. Подтверждающие документы (контракт, счета и прочее) к указанной сделке не требуются. Деньги зачисляются на транзитный счет и переводятся на текущий при помощи СВО.

Выбор правильного КВВО – непростая задача для бухгалтера или экономиста, который делает первые шаги в области валютного контроля. Инструкция ЦБ РФ обширна, а многие пояснения сложны для понимания. Чтобы свести вероятность ошибки к нулю, перед составлением валютного перевода рекомендуется проконсультироваться со специалистами обслуживающего банка.