В каких случаях задолженность признается безнадежной?

Не все долги возвращаются…

Получить свои деньги иногда не представляется возможным. Можно назвать несколько случаев, когда единственный разумный выход – списывать долг:

- Организация-должник ликвидировалась. Обычно при банкротстве или закрытии отводится определенный срок на предъявление требований кредиторов, и если не заявить о своих претензиях, компания теряет возможность вернуть долги. Если компания исключена из ЕГРЮЛ до сентября 2014 г. долг нельзя признать безнадежным, придется ждать истечения срока давности.

- Истек положенный срок давности. По ст. 196 ГК он составит 3 года с образования задолженности. Если деньги не были возвращены, дальнейшие требования бесполезны.

- Исполнительное производство окончено, так как должника не удалось найти, либо у него отсутствует имущество, которое можно использовать для погашения долга. Судебный пристав вернет заявителю исполнительный лист, но его можно повторно предъявлять к взысканию.

- Взыскание долга признано невозможным (ст. 416 ГК). Если обязательство не может быть исполнено, и ни одна из сторон за это не отвечает, долг будет признаваться безнадежным. Обычно такая ситуация возникает при воздействии непреодолимой силы: к примеру, пожара или стихийного бедствия.

Когда требуется оформить приказ о списании дебиторской задолженности

Такая работа подразумевает:

- систематическое отслеживание состояния расчетов с контрагентами;

- организацию процесса взаимодействия с ними (переписку, напоминания, претензии и др.);

- своевременное списание ДЗ в бухгалтерском и (или) налоговом учете.

Перед тем как оформить приказ на списание ДЗ, необходимо проверить наличие для этого оснований, перечисленных в следующих нормативных документах:

- Налоговом кодексе РФ (ст. 265, 266);

- Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н (п. 77).

Налоговое и бухгалтерское законодательства единодушны во мнении, что списание ДЗ будет обоснованным, если:

- истек срок исковой давности;

- взыскать долг не представляется возможным по определенным обстоятельствам.

Если в результате проведенной инвентаризации выявлена задолженность, взыскание которой с контрагента по вышеуказанным основаниям невозможно, оформляется приказ на ее списание.

О правилах оформления результатов инвентаризации задолженности читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

На нашем форуме можно получить ответ на ваш вопрос! Например, в этой ветке делимся знаниями, как провести списание дебиторской задолженности в программе 1С.

Перед тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

- проконтролировать наличие и полноту комплекта документов по списываемой ДЗ, подтверждающих ее наличие и контрольные даты срока исковой давности (начала, прерывания, продления) — договор, счета на оплату, платежные документы, накладные, акты сверок, письменные требования о погашении ДЗ и др.;

- собрать документы, подтверждающие невозможность исполнения обязательств контрагентом (выписка из ЕГРЮЛ, подтверждающая факт и момент ликвидации дебитора и др.);

Составление приказа может осуществляться:

- только при наличии допустимых законом оснований;

- в условиях должного документального обеспечения;

- на основании результатов проведенной и оформленной инвентаризации долгов.

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

- наименование должника;

- подлежащую списанию сумму ДЗ;

- основание списание долга;

- уточнение порядка списания ДЗ (за счет резерва или в составе расходов).

Образцы документов для списания задолженности

Правильное документальное подтверждение позволит избежать претензий со стороны налоговой, и задолженность будет списана без каких либо негативных последствий. Чтобы избавиться от просроченного долга, руководитель должен издать приказ, он оформляется по следующему образцу:

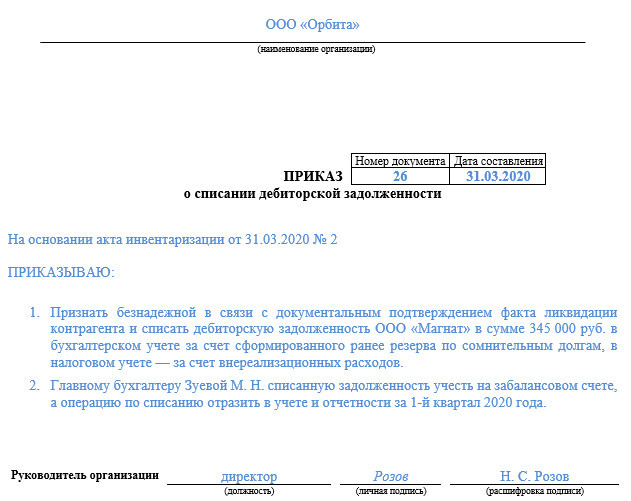

ООО «Вектор» Приказ №53 о списании дебиторской задолженности 20 сентября 2015 года г. Павлово

По ст. 196 ГК, на основании акта инвентаризации расчетов с дебитором, от 10 сентября 2015 года №58 и бухгалтерской справки от 15 сентября 2015 года №51 приказываю:

- Списать дебиторскую задолженность ООО «Меркурий» в размере 51000 (пятьдесят одна тысяча) рублей.

- Бухгалтеру отразить данную операцию в налоговом и бухгалтерском учете.

- Контроль выполнения приказа оставляю за собой.

Директор ООО «Вектор» ________________________________________ В. И. Петров С приказом ознакомился ________________________________________ А. И. Васин главный бухгалтер

Бухгалтерская справка для списания задолженности оформляется следующим образом:

ООО «Вектор» Бухгалтерская справка №51 15 сентября 2015 года г. Павлово

В продолжение августа 2012 года ООО «Вектор» продало продукцию на сумму 51000 (пятьдесят одна тысяча) рублей. Покупатель ООО «Меркурий» не произвел своевременную оплату товара и в дальнейшем не предпринял никаких мер по погашению образовавшейся задолженности. Далее ООО «Меркурий» изменило свое местонахождение, разыскать его не представляется возможным. Претензии в судебном порядке не предъявлялись.

На основании акта инвентаризации от 10 сентября 2015 года №58 дебиторскую задолженность требуется списать, так как срок исковой давности истек. Главный бухгалтер ___________________________________________________ А. И. Васин

К этим документам необходимо приложить все бумаги, подтверждающие размер задолженности для ее списания.

Мнение юриста-эксперта:

Дебиторская задолженность в бизнесе не совсем интересная тема для обычных граждан, которые никак не связаны с бизнесом или не работают в бухгалтерии. Простыми словами о ней можно сказать так. Это все долги, которые есть у клиентов предприятия, т.е. они должны этому предприятию. Зачем об этом что-то знать нашему читателю. Есть такой случай.

Мы говорим о банках. Если вы брали кредит в банке, и перестали по нему платить, то у банка увеличивается дебиторская задолженность на сумму вашего долга. Это отрицательный показатель для оценки деятельности банка. Поэтому банку крайне невыгодно увеличивать величину дебиторской задолженности. Банк пытается исправить ситуацию. Если вы не можете платить по долгам на условиях кредитного договора, то банку выгодно пойти вам на уступки, чтобы ваше задолженность не влияла на финансовое состояние банка.

В противном случае, банку придется продать ваш долг за копейки коллекторскому агентству. А агентству тоже выгодно побыстрее убедить вас платить. И в этом случае есть возможность договориться. Изложенное не гарантирует, что ситуация может именно так и развиваться, но знать об этом будет не лишним.

Бесплатная шпаргалка в видеосюжете — как осуществляется списание дебиторской задолженности:

Зачем дебиторскую задолженность списывают?

Если несвоевременно списать дебиторку, должностные лица ООО, а также сама компания могут понести ответственность в соответствии с законом

Контроль и списание дебиторской задолженности по ликвидированной организации – один из этапов, входящих в стандартную процедуру бухгалтерского учета. Ведь после данных процедур искажаются сами документы и баланс, где хранятся денежные средства.

Сумма задолженности – один из активов, который либо можно получить, либо нет. Без учета данной характеристики другие организации не смогут составить общую картину. Из-за чего оказывается негативное влияние на сотрудничество в дальнейшем

Это особенно важно для банков при оформлении кредитов

Операция по списанию необходима. Главное – помнить о том, что неплатежеспособность должника не позволяет полностью аннулировать имеющийся долг. На балансе средства могут отображаться еще на протяжении пяти лет после совершения операции

Это важно для корректного применения системы налогообложения на практике

Списание дебиторской задолженности при ликвидации должника

Прежде всего компании, решившей списать «дебиторку» необходимо проверить контрагента в ЕГРЮЛ. Если в реестре содержится запись о его ликвидации, то в том периоде, когда контрагент был ликвидирован может быть списана задолженность. Когда информация по ликвидации получена позже, то списание также возможно, но только в том периоде, когда данный факт о ликвидации был установлен.

Если в выписке из госреестра содержится информация о том, что должник находится на стадии ликвидации, то необходимо постараться ему воспрепятствовать. Пока контрагент не закрылся, еще есть вероятность взыскания с него средств. В этом случае ему необходимо направить заявление, в котором содержится просьба о включении долга в реестр требований кредиторов.

Когда достоверно известно, что должник исключен из единого госреестра, долг считается безнадежным. Данное исключение приравнивают к ликвидации, но только в том случае, если соответствующая запись сделана после 1 сентября 2014 года (64.2 ГК РФ).

Правовое обоснование

Пошаговая инструкция по прекращению деятельности хозяйственного общества содержится в ст. ст. – ГК РФ. Правила детализируются положениями закона 14-ФЗ от 08.02.98. Обязательным условием закрытия компании признается нулевой ликвидационный баланс. Фирма должна погасить кредиторские требования и распределить оставшиеся активы.

Правовая база операций по списанию представлена:

- правилами, утвержденными распоряжением Минфина России № 34н от 27.07.98;

- законом № 402 от 06.12.11;

- методикой по инвентаризации № 49 от 13.06.95;

- пояснениями Минфина России № 03-01-10/1982 от 23.01.15 и № 03-03-06/53157 от 16.09.15 и др.

Правила бухгалтерского учета дополняет обширная судебная практика. Так, коллегиями ФАС Московского, Уральского, Волго-Вятского и Центрального округов неоднократно подтверждалось право участников оборота на списание просроченной «дебиторки» во внереализационные затраты. Ключевыми условиями служители Фемиды признавали истечение срока давности либо иное подтверждение нереальности взыскания (постановления № КА-А40/8894-05 от 15.09.15, № Ф09-1748/05-С7 от 04.05.05, № А28-2208/03-102/23 от 03.06.03).

Альтернативным способом решения вопроса с «дебиторкой» является цессия. Фирма вправе заключить договор уступки имущественных прав с заинтересованным лицом. Согласие должника на сделку получать не нужно. В роли нового кредитора традиционно выступают коллекторские объединения. Отношения регулируются статьями – ГК РФ.

Особенности бухгалтерского и налогового учета

Бухгалтерский учет предполагает, что при документальном отображении дебиторские долги относятся к активам компании. Ведь они считаются частью имущества, просто находятся в распоряжении не самого предприятия, а других участников отношений.

Для отображения дебиторских долгов пользуются несколькими основными счетами. Согласно общему плану, кодировки у них следующие: 60, 62, 68, 69, 70, 71, 73, 75, 76, 91, 91-2.

Расшифровка означает наличие следующих направлений по работе:

- дебиторы и кредиторы с различными статьями расходов;

- учредители;

- персонал, осуществляющий прочие операции;

- подотчетные лица;

- вознаграждение за труд персоналу;

- страховка и обеспечение социального плана;

- налоговые сборы при сотрудничестве с покупателями и партнерами;

- поставщики, подрядчики.

Долги, признанные безнадежными, чаще всего относятся к прочим расходам. Для этого создаются резервы из средств, перечисленных другими предприятиями. Они позволяют защититься, когда происходит списание дебиторской задолженности при ликвидации кредитора.

При едином налоге

Здесь речь идет о достаточно интересном подходе к ведению отчетности. Согласно законодательству, списанные суммы не используются при начислении сборов. Но представители налоговиков говорят, чтобы на практике расчеты осуществлялись.

При таком подходе используются нормативы, под которые попадает сама задолженность дебиторского типа. Ведь фактически это доход, который должен прийти предприятию. Просто он относится к внереализационным.

Согласно законам, налоги начисляются на основе полученной прибыли. Именно поэтому налоговики считают возможным выставлять подобные требования. Но у налогоплательщиков есть возможность с этим не согласиться, более того – привести доказательства в свою защиту. Главное – заранее провести консультацию с соответствующими специалистами.

При использовании УСН

В данном случае плательщики должны опираться как на реализационные, так и на внереализационные доходы. Это значит, что суммы дебиторской задолженности должны найти соответствующее отражение в сопроводительной документации. К расходам и другим строкам данное явление не имеет никакого отношения. Ведь дебиторскую задолженность нельзя понимать как выгоду в привычном смысле слова.

Подробнее об НДС

Для налогоплательщика списание безнадежных задолженностей – процесс, проходящий без особых сложностей. Ведь сумма просто списывается с части расходов, что ведет к уменьшению налогооблагаемой базы. При этом обязанность по перечислению НДС с этих сумм все равно сохраняется. По крайней мере, когда используется объяснение вроде «отложенного обязательства перед бюджетом на счету 76 НДС».

Но бухгалтеры стараются исключить подобные варианты. Граждане редко стремятся уплачивать сборы по суммам, не полученным на протяжении отчетного периода. Специалисты рекомендуют использовать переход имущественных прав на безвозмездной основе. Но в таком случае возникают проблемы с доказательной базой.

Заключение

Многие моменты по дебиторской задолженности подробно описаны в письмах от Министерства финансов. Особенно это касается спорных ситуаций. Но у таких писем нет официального статуса нормативно-правовых актов. Практика в этом вопросе тоже складывается достаточно противоречивая.

Вопреки разъяснениям от Министерства финансов, суд часто встает на сторону налогоплательщика при разбирательствах. Ведь сами письма используются лишь как рекомендации, а не прямые указания на действия. В каждой конкретной ситуации вопрос заслуживает индивидуального рассмотрения. Надо изучать и прецеденты, возникающие ранее. Главное – предъявлять как можно больше доказательств в свою пользу.