Законны ли требования ИНФС документов на зарплату при камеральной проверке 6-НДФЛ

И если возникают какие-либо несоответствия, они вправе требовать у вас пояснений или уточненный расчет (п.

Время проведения камеральных проверок регламентировано 88-ой статьей НК. Согласно кодексу он составляет: три месяца, отсчитанных с момента поступления 6-НДФЛ в налоговую.

3 ст. 88 НК РФ). Если же вам прислали письменное требование, в котором инспекторы не указали на ошибки в расчете, а требуют документы на зарплату, советуем написать в ИФНС письмо. Укажите в нем, что ваш расчет 6-НДФЛ заполнен верно, а налоговые органы не вправе требовать подтверждающие документы и дополнительные сведения и документы, если это не предусмотрено НК РФ (п.

7 ст. 88 НК РФ). Игнорировать письменное требование ИФНС опасно, поскольку за неподанные пояснения установлен штраф 5000 руб. (ст. 129.1 НК РФ). Правда, имейте в виду следующее.

Многие налоговые инспекции практикуют такой подход. Когда организация не присылает в ИФНС требуемые документы при камеральной проверке, инспекторы пугают бухгалтеров, что назначат выездную проверку.

А уже в рамках выездной проверки инспекторы вправе затребовать любые документы (ст. 89 НК РФ)

Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

Как проверить 6-НДФЛ за 9 месяцев, 3 и 6 месяцев мы рассмотрели на примере применения контрольных соотношений по строчкам двух частей внутри отчета. А вот как проверить отчет 6-НДФЛ за год – рекомендуется использовать дополнительные инструменты.

В результате проверки значения некоторых строчек годового отчета 6-НДФЛ должны определенно соотноситься с информацией, предоставленной организацией в справке 2-НДФЛ и декларации по прибыли за тот же период.

Налоговые инспекторы применяют следующие контрольные соотношения для проверки предоставленного отчета:

- значение строчки 20 (итого начислено дохода) равно сумме по заявленным справкам 2-НДФЛ и сумме в строке 20 второго приложения в декларации по прибыли;

- значение строчки 25 (итого начислено дивидендов) должно быть равно сумме по заявленным справкам 2-НДФЛ и по коду 1010 соответствовать в приложении 2 декларации;

- строчка 40 (рассчитанный налог) совпадает по значению со строчкой 30 второго приложения декларации и с суммой рассчитанного налога по заявленным справкам 2-НДФЛ;

- удержанный налог в строчке 80 соответствует строчке 34 декларации в приложении 2 декларации и сумме неудержанного налога по заявленным справкам 2-НДФЛ;

- количество физлиц, получивших выплаты от предприятия, равно количеству справок 2-НДФЛ и числу приложений №2, оформленных к декларации.

Сроки камеральной проверки налоговой декларации 6 НДФЛ

Даже после своевременной сдачи отчета 6-НДФЛ рано успокаиваться. Ведь впереди ждет камеральная проверка, в результате которой могут обнаружиться ошибки и недоработки поданной формы.

Налоговая проверка 3-НДФЛ и 6-НДФЛ: камеральная и выездная

Здравствуйте! В этой статье мы расскажем о налоговых проверках по НДФЛ.

Сегодня вы узнаете:

- Что проверяется в процессе этой проверки.

- Какую документацию у вас могут истребовать.

- Когда проверка может быть назначена.

Проверка 6-НДФЛ и 3-НДФЛможет быть камеральной и выездной.

Проведение выездной проверки по НДФЛ

Выездную налоговую проверку осуществляют, основываясь на требованиях НК РФ.

За одну проверку вашу компанию могут проверить как:

- Налогоплательщика;

- Плательщика сборов;

- Налогового агента.

При этом проверка может охватить три последних года деятельности вашей компании.

Но стоит отметить, что под проверку может попасть и текущий период, хотя, если судить по практике это обстоятельство используется редко.

Это легко объяснимо: текущий период проще проверять не выезжая в ваш офис, то есть посредством камеральной проверки.

Еще один факт, из-за которого проверяющий может проигнорировать текущий период – это специфика самой процедуры налогообложения.

Инспекторы ФНС проверяют:

- Сроки и полноту оплаты налогов в бюджет;

- Насколько правильно применяется налоговая ставка;

- Правильность оформления налоговых вычетов;

- Правильно ли определяется налоговая база.

Какую документацию могут запросить:

- Кадровую документацию;

- Статистические формы;

- Налоговые карточки по НДФЛ;

- Справки 2-НДФЛ;

- Первичную финансовую документацию.

Этот перечень является открытым, так как при возникновении такой необходимости, проверяющие могут запросить и дополнительные документы.

Проверка декларации 3-НДФЛ

После того как будет окончен налоговый период, вы обязаны предоставить в ФНС отчет. Также вы имеете право подать декларацию, если хотите получить налоговый вычет.

Одной из возможностей осуществить налоговый контроль в этом случае, является камеральная проверка.

Как проверяют ндфл налоговики

05.07.

2018

- Дата, которую вы проставили на титульном листе (если подадите документ несвоевременно, можете получить штраф);

- Начисленный доход не может превышать налоговые вычеты, но может быть равен им;

- Сумма начисленного налога не может быть больше фиксированного авансового платежа, но может быть ему равна.

Если после того как проверка будет проведена, будет сделан вывод, что вся информация предоставлена без ошибок и недочетов, мероприятия по проверке считаются оконченными. Если же к вам возникнут вопросы, придется сначала разрешить их, а только потом будет составлен акт проверки.

Как проходит камеральная проверка отчета 6-НДФЛ

Актуальная информация о критериях для поиска нарушений в расчете содержится в письме ФНС России от 10.03.2019 № БС-4-11/3852@. Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС.

Отметим, что равенство строк 040 и 070 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Выездная налоговая проверка по НДФЛ

Таким образом, в проверочный период может вполне попасть и текущий отчетный период, хотя сотрудники налогового контроля на практике редко используют данное обстоятельство. Объясняется это очень просто: текущий период намного удобнее проверить не в ходе выездной проверки, а в ходе камеральной, никуда не выезжая.

Проведение выездной налоговой проверки по НДФЛ имеет некоторые особенности относительно подоходного налога. Дело в том, что сотрудники налоговых служб включают данный налог в программу выездной проверки и за период ее назначения. Объясняется это обстоятельство следующим.

За нарушения по данному налогу в текущем периоде инспекторы могут не только произвести доначисление, но и выставить пеню или же применить штрафные санкции.

Выездная проверка НДФЛ: будьте готовы

Налог на доходы сотрудников не нужно платить в двух случаях. Во-первых, по договорам страхования жизни и здоровья сотрудников. До 2003 года такие выплаты не нужно было облагать НДФЛ, если работник ничего не получал по договору страхования. С 1 января 2003 года налог на доходы по таким договорам не нужно платить вообще.

Рекомендуем прочесть: Сдача Квартир В Аренду От Собственника Налоги

Обратите внимание: удерживать и перечислять его в бюджет фирма должна, только если сотрудник выписал на нее доверенность и сделал ее своим уполномоченным представителем. В противном случае заемщик должен платить налог и отчитываться в свою налоговую инспекцию сам

В противном случае заемщик должен платить налог и отчитываться в свою налоговую инспекцию сам.

На всех сотрудников, получивших заем и не сделавших фирму своим уполномоченным представителем, проверяющий подаст сведения в налоговую по месту их жительства.

Как спать спокойно: налоговые проверки для физических лиц

Налоговые инспекторы могут позвонить любому гражданину по телефону, указанному в поданной декларации или заявлении. Такое случается, если вы указали неверные данные, допустили ошибку в реквизитах, не уплатили налоги вовремя или сдали не все документы.

Этим пользуются мошенники: они обзванивают людей, требуя сдать декларацию или оплатить накопившиеся пени. Звонок проходит в автоматическом режиме, а в конце сообщения указывается телефонный номер для обратной связи.

Человек слышит о немыслимой задолженности, перезванивает, и значительная сумма денег списывается с мобильного баланса.

Но чаще всего внимание к нарушителю привлекают недовольные клиенты, неравнодушные соседи или конкуренты. Если проверка подтвердит, что вы ведете нелегальный бизнес, вам грозит доначисление налогов и серьезный штраф

За незаконный доход свыше 1,5 млн рублей предусмотрена уголовная ответственность.

При этом пункт 10 этой статьи гласит, что правила ею предусмотренные, распространяются помимо налогоплательщиков еще на плательщиков сборов, налоговых агентов и на иных лиц, на которых возложена обязанность по представлению налоговой декларации (расчета), если иное не предусмотрено НК РФ.

Рекомендуем прочесть: Как платится налог с квартиры менее 3 лет

Налоговым контролем признается деятельность уполномоченных органов по контролю над соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом Российской Федерации (далее – НК РФ).

Проведение выездной проверки по НДФЛ

Выездную налоговую проверку осуществляют, основываясь на требованиях НК РФ.

За одну проверку вашу компанию могут проверить как:

- Налогоплательщика;

- Плательщика сборов;

- Налогового агента.

При этом проверка может охватить три последних года деятельности вашей компании.

Но стоит отметить, что под проверку может попасть и текущий период, хотя, если судить по практике это обстоятельство используется редко.

Это легко объяснимо: текущий период проще проверять не выезжая в ваш офис, то есть посредством камеральной проверки.

Еще один факт, из-за которого проверяющий может проигнорировать текущий период – это специфика самой процедуры налогообложения.

Для части налоговых платежей итоги определяются за текущий календарный год. Получается, что до того, как начнется следующий календарный год, проверять попросту нечего.

Инспекторы ФНС проверяют:

- Сроки и полноту оплаты налогов в бюджет;

- Насколько правильно применяется налоговая ставка;

- Правильность оформления налоговых вычетов;

- Правильно ли определяется налоговая база.

Какую документацию могут запросить:

- Кадровую документацию;

- Статистические формы;

- Налоговые карточки по НДФЛ;

- Справки 2-НДФЛ;

- Первичную финансовую документацию.

Акт налоговой проверки

Составление

Акт составляется только в том случае, если проверка выявила неправильное исчисление налога, ошибки или расхождения. Он фиксирует результаты проведенной проверки. Срок его оформления – 10-ть дней по истечении срока проверки (не позже). Перед его оформлением инспектор обязан:

Акт составляется только в том случае, если проверка выявила неправильное исчисление налога, ошибки или расхождения. Он фиксирует результаты проведенной проверки. Срок его оформления – 10-ть дней по истечении срока проверки (не позже). Перед его оформлением инспектор обязан:

- Проинформировать о полученных результатах подателя отчета.

- Принять у него объяснения или другие предложенные документы и рассмотреть их.

Два экземпляра акта подписываются обеими сторонами, на что руководителю компании (или ИП) дается 5-ть дней.

Акт состоит из:

- «Шапки», в которой названы проверяющие и проверяемые.

- Общей части со сроками проверки.

- Описания обнаруженных нарушений.

- Выводу и предложения по дальнейшим действиям.

- Приложения с доказательствами вины.

Возражения по акту

Если руководители компании не согласны с выводами по камеральной проверке, или надеются аргументировано оправдаться, то они должны сразу же направить в ФНС возражение по акту. Форма произвольная, но требования такие:

- Информативность.

- Краткость.

- Точное перечисление оспариваемых фактов с собственными аргументами.

Как подготовиться к камеральным проверкам по 6-НДФЛ, расскажет видео ниже:

https://youtube.com/watch?v=gthiIZrSPaE

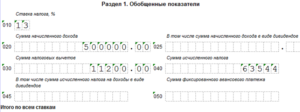

Проверка сведений в разделах 1, 2 формы 6-НДФЛ

Данные расчета должны соответствовать контрольным соотношениям, приведенным в письмах ФНС от 10.03.2016 № БС-4-11/3852, от 20.03.2019 № БС-4-11/4943:

-

сначала идет проверка по внутренним показателям;

-

затем инспекторы сверяют данные с другими отчетами налогоплательщика.

Также сверяется соответствие показателей с КРСБ (карточкой расчетов с бюджетом). Если найдены ошибки или расхождения – налоговый орган направляет налоговому агенту требование о необходимости пояснений или устранении ошибки путем подачи уточненного расчета.

Подробнее о проверке внутренних и междокументных контрольных соотношений мы рассказывали в наших прошлых публикациях.

Камеральная проверка 6-НДФЛ

Если компания или ИП самостоятельно найдут и устранят ошибку в расчете путем подачи – штрафа за недостоверность отчета не будет.

Поэтому при изучении информации первого и второго разделов инспектор смотрит, чтобы более последние данные не оказались меньше. Если выявлено несоответствие, значит, расчет заполнен неверно. 3 Сверяет контрольные соотношения.

(ст. 126.1 НК РФ). Сначала проверяются данные, указанные на титульном листе расчета. Если отчет заполнен по недействующей форме – в приеме откажут сразу

Особое внимание уделяется следующим полям: Номер корректировки. Если в поле стоит «0» — форма первичная; вторая и последующие должны иметь большее значение

Если в один день одним и тем же лицом сдано несколько отчетов за один период, проверять будут тот, у которого самый большой номер корректировки. Период представления и налоговый период, а также дата представления.

День подачи отчета должен быть установленной НК РФ даты (последний день месяца, следующего за отчетным периодом, а для годовой формы – не позже 1 апреля следующего года).

Особенности проведения

Цель проверки документа, заполненного по форме 6-НДФЛ, — выявить возможные нарушения действующего налогового законодательства. Она, по сути, ничем не отличается от иных проверок. Алгоритм действий налогового инспектора таков:

- проверяет общую информацию (правильно ли написано название организации, адрес, ИНН);

- проверяет правильность заполнения разделов (они заполняются нарастающим итогом, а это значит, что показатели в графе, например, 030 не должны быть меньше тех, что указаны в графе 020, но допускается их равное значение);

- следующий шаг – сверка контрольных соотношений (инспектор проверяет, насколько информация в расчете соответствует сведениям, которыми располагает ведомство);

- затем – арифметика (инспектор выполняет математические расчеты с целью проверить, не допустил ли бухгалтер ошибку, заполняя документ).

Мы уже упомянули такое понятие, как «контрольные соотношения». Рассмотрим подробнее, что это и зачем они нужны.