Заполнение дополнительных листов

В 2017 году форма не претерпела особых изменений. В редакции Постановления Правительства 1137 2011 года указывается на необходимость заполнения следующих полей регистра:

- Номера порядкового;

- Наименования покупателя (полного и сокращенного). Должно соответствовать учредительным документам;

- Номеров налогоплательщика – ИНН, КПП;

- Налогового периода, в котором произошла корректировка сумм и иных сведений. Сделать это нужно до внесения исправлений;

- Дату оформления.

Ошибочные записи в самой книге исправляются по-разному, в зависимости от того, завершился квартал или еще нет. Внутри налогового периода записи следует оформлять в основном регистре с отражением минусовых данных.

Заполнение дополнительного листа книги продаж

Оформляют доплист за 4 кв. 2018 в соответствии с Правилами заполнения, утвержденными постановлением № 1137 в редакции от 01.02.2018 по следующему алгоритму:

-

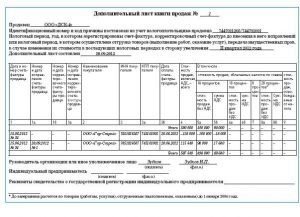

В графах 1-12 построчно указывают сведения из ошибочного счета-фактуры, подлежащего аннулированию;

-

В строку «Итого» переносят итоговые цифры по графам 14–19 из книги продаж за соответствующий квартал (при составлении первого дополнительного листа), в котором была обнаружена ошибка или из предыдущего доплиста (если подобная форма уже была оформлена ранее). Все стоимостные показатели в этих графах указывают, следуя правилам:

- при аннулировании СФ – со знаком «минус»;

- при регистрации исправленного или не зарегистрированного вовремя СФ — так, как они отражены в СФ.

При наличии нескольких документов, данные которых необходимо скорректировать или аннулировать, их вписывают в следующие строки.

-

По завершении перечисления всех документов, требующих исправления, заполняют строку «Всего», суммировав положительные и отрицательные значения предыдущих соответствующих строк. Сведения из дополнительных листов книги продаж становятся основанием для внесения изменений в декларацию по НДС и представления уточненного расчета в ИФНС.

Представляем пример заполнения доплиста к книге продаж за 4 квартал 2018г. при обнаружении СФ, который необходимо аннулировать, и зарегистрировать исправленные суммы по СФ, т.е. стоимость реализованного товара и НДС:

Особенности новой редакции доплиста

Последние изменения, которыми в формы книги продаж и доплиста к ней вносились изменения, приняты постановлением Правительства РФ № 981 от 19.08.2017. Были добавлены графы:

-

3а «Регистрационный № таможенной декларации» – для декларантов, работающих с продажами, которые проводятся в соответствии с принятой в РФ таможенной процедурой;

-

3б «Код вида товара» – для заполнения плательщиками НДС по товарам, вывезенным в страны ЕАЭС.

Обновленные редакции этих форм применяются с 01.10.2017. Доплист к книге продаж представляет собой документ, состоящий из информационного раздела – «шапки» и таблицы, где аккумулируются данные исправительных СФ.

В этой статье мы приводим образец оформления доплиста за 4 квартал 2018 г

Обратите внимание, что в связи с повышением ставки НДС, с 01.01.2019 г. будет применяться другая, вновь измененная форма книги продаж и дополнительного листа, где будет учтена новая налоговая ставка 20% (изменения утв

Постановлением Правительства № 15 от 19.01.2019 г.).

Что такое дополнительный лист книги покупок

Добавочные листы к регистру приобретений предприятия (готовой продукции, товаров, услуг, расходных материалов) следует формировать в каждом из случаев внесения изменений. Получается, что приложения к журналу операций разрешают внесение корректировок, подтверждают их наличие.

При этом поправки оформляются уже за прошедшие налоговые периоды.

Много информации по теме вы найдете в данном видео:

Понятие и суть

Дополнительные листы, которые являются приложением к книге покупок, формируются в текущем периоде, когда был обнаружен недочет. Но период, который корректируется листом, является прошедшим. По документу можно исключать из учета уже проведенные счета-фактуры на полную стоимость или частично, по которым вычет налога на добавленную стоимость был рассчитан неверно. Также на основании дополнительных листов к книге покупок вносятся изменения в уже существующие счета фактуры (текстовая часть, адрес организации и прочие сведения).

Суть дополнительного листа к книге покупок сводится к закономерному течению жизнедеятельности предприятия. Согласно последним изменениям в действующем законодательстве, каждая выписанная счет-фактура отражается в единой базе налоговой службы. По этой причине исправления в документы, подтверждающие начисления федерального сбора, просто так вносить нельзя. Каждое изменение или группа фиксируются дополнительным листом.

Чем регулируется вопрос

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Так, долгое время инспекторы налоговой службы настаивали на том, что исправления в книгу покупок надлежит вносить в периоде фактической корректировки. Таким образом налогоплательщики теряли свое право на вычет. Суды систематически подтверждали сторону хозяйствующих субъектов до тех пор, пока в Постановление не были внесены соответствующие изменения.

Сколько ДЛ может быть

Согласно определению, дополнительный лист книге покупок может быть один. Количество приурочивается к налоговым периодам, за которые отчитывается организация. Так, если отчет по налогу на добавленную стоимость представляется ежеквартально, соответственно, таких листов в текущем году может быть четыре (один за прошлый год и три за текущий).

*На практике, таких листов может быть и несколько. Это допускает законодатель, указывая на необходимость формирования сведений по полю «ИТОГО» из графы 16 последнего из записанных в налоговом периоде дополнительных листов к книге покупок.

Когда заполняется

В практике хозяйствующих субъектов наиболее частыми случаями оформления дополнительных листов являются следующие:

- В результате внутреннего самоконтроля были выявлены документы, которые неправомерно отнесены в состав налогооблагаемой базы (увеличили ее). Оформление дополнительного листа позволит исключить «предъявку» контрагента из рассматриваемого периода;

- Наиболее частый случай – счет-фактура пришла с опозданием и необходимо отнести ее в прошлый период. Корректировка в этом случае будет сопровождаться не только создание дополнительного листа, но и представлением уточненной налоговой декларации (если уже подана).

Дополнительные листы в Excel 2007 — тема видео ниже: