Образец заполнения

Электронные счета-фактуры заполняются при существовании у обеих сторон технических средств для их обработки в заданном порядке. Возможно представить счета-фактуры и на бумаге.

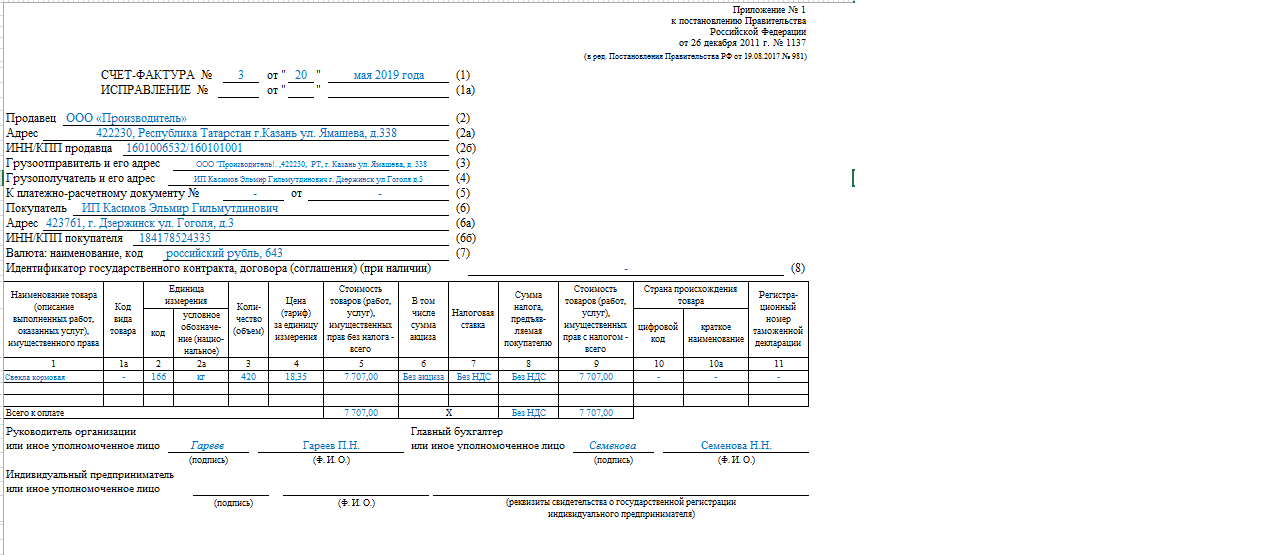

Образец расположения сведений в счете-фактуре

В пример вписан товар. Особенность формирования счетов-фактур по услугам состоит в их упрощенном виде. Прочерки ставятся в строках с названием фирм грузоотправителя и грузополучателя, в последних графах об импорте товаров и таможенной декларации. Единица измерения часто не указывается. Наименование определяемой единицы находится в классификаторе ОК 015-94 (МК 002-97). Акцизы на услуги юридическими нормами не определены. В графу вписывают: «Без акциза».

Обратите внимание! Название услуги, вписанное в счет-фактуру, должно повторять формулировку, внесенную в договор об оказании этой услуги. Существуют исправленный и корректировочный бланки

Если проскочила арифметическая ошибка или обнаружена пересортица товара – оформляют исправленный счет-фактуру. Документ был составлен верно, но изменилась цена товара, услуг или работ, часть груза покупатель вернул – требуется корректировка сведений. Это возможно при получении согласия покупателя на новое содержание проводимой сделки. После пересмотра и принятия новых условий покупателем в течение 5 дней подписывается корректировочный счет-фактура. Он составляется на особом бланке, в котором друг под другом идут прежние и новые числа

Существуют исправленный и корректировочный бланки. Если проскочила арифметическая ошибка или обнаружена пересортица товара – оформляют исправленный счет-фактуру. Документ был составлен верно, но изменилась цена товара, услуг или работ, часть груза покупатель вернул – требуется корректировка сведений. Это возможно при получении согласия покупателя на новое содержание проводимой сделки. После пересмотра и принятия новых условий покупателем в течение 5 дней подписывается корректировочный счет-фактура. Он составляется на особом бланке, в котором друг под другом идут прежние и новые числа.

Какое решение выбрать

Чтобы минимизировать свои риски ИП и ООО на упрощенке выгоднее не оформлять счета-фактуры с НДС – вы от него освобождены и этим плюсом спецрежима надо пользоваться. Попробуйте заинтересовать клиента более низкой ценой и скидками. Возможно, он и сам откажется от идеи запрашивать у вас документы с выделением НДС из-за того, что в будущем сумму налога будет проблематично принять к вычету. Оптимальным решением является разговор между руководителями, решение должно исходить от самого ИП или директора ООО, а не от бухгалтера или менеджера.

И еще, в связи с тем, что выдача клиенту счет-фактуры с НДС – нестандартная ситуация доя упрощенки, рекомендуется хранить эти документы в течение 4 лет: налоговая может потребовать предъявить при проверке.

Изменения в учете НДС при УСН за последние годы

В 2017-2018 году произошли изменения в учете НДС для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а именно:

1. ИП на УСН теперь должны включать в декларацию сведения, которые содержатся в выставленном счете-фактуре. 2. Налоговые агенты (по посредническим операциям) теперь обязаны включать в декларацию все факты финансово-хозяйственной деятельности (по которым заполняется журнал учета счетов-фактур по посреднической деятельности). 3. Индивидуальные предприниматели, которые применяют упрощенную систему налогообложения и являются посредниками, в случае получения ими счетов-фактур, обязаны не позже 20-го числа месяца, следующего за отчетным, предоставлять журнал счетов-фактур (в отношении посреднической деятельности) в налоговую инспекцию.

Обратите внимание, что все вышеперечисленные документы в 2020 году должны предоставляться в налоговую инспекцию по телекоммуникационным каналам связи. Напомним, что если ИП не является налоговым агентом, не работает по посредническим договорам и не входит в вышеуказанные объединения товариществ, то нововведения по НДС в этом случае его не коснутся

Напомним, что если ИП не является налоговым агентом, не работает по посредническим договорам и не входит в вышеуказанные объединения товариществ, то нововведения по НДС в этом случае его не коснутся.

Изменения ставок НДС в 2019 году

Напомним главное изменение НДС за последнее время произошло в 2019 году в связи с принятием Федерального закона от 03.08.2018 № 303-ФЗ. Вступление этого Закона в силу с 01.01.2019 означает повышение ставок НДС: основной налоговой ставки НДС — с 18 до 20 %, и расчетных ставок — с 18/118 до 20/120 и с 15,25 до 16,67 %.

Изменение налоговой ставки НДС в 2019 году коснулось не всех групп товаров и услуг. Ставки по НДС на 2020 год остались на этом же уровне. Укажем в таблице произошедшие изменения:

|

Ставка НДС в 2018 году |

Ставка НДС в 2019 году |

Область применения |

|

0% |

0% |

реализация товаров:

|

|

10% |

10% |

При реализации:

|

|

18% |

20% |

|

|

10/110 18/118 |

10/110 20/120 |

|

В конце ноября 2019 года депутаты партии «Справедливая Россия» подали законопроект с целью уменьшения ставки НДС до 15%. Председатель партии Миронов Сергей поясняет это тем, что несмотря на увеличение поступлений в бюджет после увеличения ставки НДС с 18% до 20% на 307 миллиардов за полугодие в 2019 году, эти дополнительные доходы в итоге не работают на благо граждан, не вкладываются в нацпроекты, как было обещано. А снижение ставки до 15%, по его мнению, снизит поступления в бюджет только в первые два года, на третий год за счет роста ВВП дополнительные доходы в бюджет составят 870 миллиардов рублей. Насколько реально воплотить законопроект в Закон покажет время.

Материал отредактирован в соответствии с изменениями законодательства РФ 26.11.2019

Компания на упрощенке выставила счет-фактуру с НДС оцениваем последствия

Следует ожидать последствий при выставлении счета-фактуры с отображением налога на упрощенном режиме. В таком случае компании или ИП потребуется составить и сдать налоговую декларацию по отчислениям

Важно соблюдать срок сдачи документа – до 25 числа месяца, который идет за прошедшим кварталом. Документ может быть подан исключительно в электронном виде

Так, если компания или ИП используют режимы УСН, ЕНВД, нет значения, кто будет их клиентами – лица на ОСНО или спецрежиме. Если в счетах-фактурах не отображается размер взноса, его клиент на основном режиме не сможет принять к вычету и снизить объем налоговой базы. В такой ситуации компании на УСН рискуют потерять контрагента на ОСНО.

Можно рассмотреть два случая. К примеру, лицо на УСН купило товар у компании на ОСНО. Для продавца при этом нет разницы, работает лицо с НДС или без него. Продавец выставляет счет-фактуру с включением тарифа и начисляет налог с реализации.

Стоимость полученных товаров лицо на УСН приходует вместе с отчислениями. Если же упрощенец хочет вернуть товар, уже его оприходовав, ситуация имеет название обратной реализации. То есть, упрощенец продает покупаемый товар без НДС, и бывший продавец его принимает без отчислений, и не сможет принять сумму сбора к вычету. Выставить счет-фактуру при возврате нельзя. Тогда требуется договориться с продавцом о составлении корректировочного счета.

Другой случай – продажа товара компании – упрощенцем лицу на ОСНО. При реализации не начисляется сбор, соответственно, клиент не может принять его к вычету. Решением может стать снижение цены на стоимость НДС, так как сбор в стоимость не включается (статья 346.11 НК). Тогда лицо на УСН продает товар дешевле, а покупатель может стоимость учесть в расходах для облагаемой прибыли.

Особенности отчетности по НДС

По закону взаимодействие с налоговой службой по НДС, то есть подача деклараций, а при необходимости и пояснений к ним, происходит в электронном виде. Помимо компьютерной техники и выхода в интернет, понадобится заключить договор с оператором электронного документооборота, оформить цифровую подпись и установить специальное программное обеспечение.

Как видим, отчетная деятельность требует подготовки. В связи с этим часто возникает вопрос: могут ли ИП работать с НДС и подавать декларации на бумаге? Нет, таких преференций для предпринимателей в Налоговом кодексе не предусмотрено. Единственное исключение — если ИП собственный НДС не платит, а лишь исполняет роль агента по этому налогу. Например, в том случае, если предприниматель на УСН арендует помещение у органа муниципальной власти.

Почему при добровольном выставлении документов с НДС вам нужно перечислить налог в бюджет

Во-первых, при выставлении документа с выделенным НДС у упрощенца, хоть он и не относится к числу его плательщиков, возникает обязанность сдать декларацию и заплатить налог. Если вы этого не сделаете, то нарушите требования налогового законодательства. При проверке налоговая доначислит вам НДС, посчитает пени и штраф.

Во-вторых, если вы не перечислите налог, то в случае, когда ваш клиент будет заявлять его к вычету, эту сумму ему зачесть не разрешат, а это опять проблемы с контрагентом и налоговой. Кстати говоря, даже если вы заплатите налог в бюджет, есть вероятность того, что вашему клиенту придется доказывать свое право на вычет в суде.

Почему ООО не хотят сотрудничать с ИП

Иногда предприниматели осознанно работают на ОСН

Поэтому важно знать, как работать ИП с ООО с НДС. Происходит взаимодействие контрагентов, работающих с НДС

Открывая бизнес, выбирают ОСН, а затем переходят на работу с НДС. Это удобно, если нужно сделать возврат средств с учетом налога при выставлении поставщиком счета-фактуры. Налоговая нагрузка станет больше, если ИП без ОСН сделает это самостоятельно.

Есть ситуации, при которых уменьшается налог путем вычетов.

К этой категории относится:

- организация, работающая с НДС;

- приобретение товаров или услуг;

- после покупки их поставили на приход;

- договор заключен и оформлен правильно.

При соблюдении всех пунктов можно произвести уменьшение налога. По закону уменьшение производится после уплаты налога в бюджет.

На видео: Платить ли НДС, если Вы на УСН при подписании госконтракта по 44-ФЗ?

Последствия

Законодательством определены сроки, не позже которых местная налоговая служба должна получить информацию. Ее интересуют операции, которые будут применять в расчете суммы налога. Предприниматель на упрощенной системе перечисляет заявленные НДС в бюджет до 25 числа следующего за окончание квартала месяца. Закрыть проблему можно, выплатив полную стоимость НДС.

Обратите внимание! Электронная декларация по НДС сдается также не позже 25 числа следующего за закрытием квартала месяца. Не являясь плательщиками НДС, упрощенцы оплачивают его, покупая товары и услуги у партнеров на ОСН

Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар

Не являясь плательщиками НДС, упрощенцы оплачивают его, покупая товары и услуги у партнеров на ОСН. Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар.

Счет-фактура открывается для того, чтобы проследить движение НДС. ИП на специальных режимах налогообложения обычно с/ф не используют. Закрывающие документы для ИП без НДС – товарные накладные или акт на проведенные работы и реализованные услуги.

Универсальный передаточный документ (УПД) способен уменьшить объем документации. С 1916 г. действует электронный УПД. Его применяют:

- при оформлении поставки товара или услуг;

- для передачи прав на имущество.

Он один исполняет функции пар накладная–с/ф или акт–с/ф.

Упрощенная система налогообложения позволяет не закапываться в сложные расчеты. Тем не менее она достаточно маневренна и дает возможность вести дела с коммерсантами с другим способом уплаты налогов.