Расшифровка КОСГУ 226 в 2020 году — что это такое, для бюджетных учреждений, статья классификации, казенных

поступления, выплаты в денежной или натуральной форме (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (подстатьи 264 и 265));

Оплата работ (услуг).

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Каждый работодатель заинтересован в том, чтобы добросовестные и квалифицированные работники не увольнялись, а продолжали трудиться; в то же время в силу ряда обстоятельств объективного и субъективного характера порой приходится прибегать к расторжению трудового договора с тем или иным работником. Об…

На какой косгу отнести изготовление баннеров и буклетов в 2020 году

Как учесть бланки, полученные в результате копирования на складе? Или все-таки произвести оплату копировальных работ по косгу 340, как изготовление бланков? Прошу уточнения: в наименовании услуг в госконтракте указано не изготовление — а именно ксерокопирование бумажной продукции (брошюр и бланков нестрогой отчетности).

На какой косгу отнести изготовление баннеров и буклетов в 2020 году

Иногда для отражения похожих фактов хозяйственной жизни используются разные коды бюджетной классификации в зависимости от способа приобретения, времени использования актива, других факторов. Мы показываем различные варианты применения КОСГУ на примере изготовления и установки рекламных баннеров.

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны

В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов. С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

Учет печатей и штампов в бюджетном учреждении 2020 год

При этом к категории подарочной продукции отнесены поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и т.п., цветы.

Однако этот перечень не является закрытым; – объектов нефинансовых активов (необходимых для обеспечения выполнения функций учреждения, осуществляющего закупку), относящихся к категории материальных запасов (в том числе печатной продукции (за исключением продукции, предназначенной для комплектования библиотечного фонда) и бланочной продукции (за исключением бланков строгой отчетности)), – по статье 340 “Увеличение стоимости материальных запасов”.При этом, если стоимость подарка превышает 3000 руб., нужно оформить письменный договор. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574, 575 Гражданского кодекса РФ.Ценные

Расшифровка КОСГУ 310 с 2020 года

В 2020 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н.

Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов.

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов.

Подробнее про новый порядок применения КОСГУ с 2020 году читайте в .

Требования едины для бюджетных учреждений всех уровней. Статья 310 КОСГУ расшифровка 2020 года означает увеличение стоимости основных средств организации.

По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами:

- На оплату муниципальных или государственных контрактов.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

Косгу 2020 На Штампы И Печати

» Автор Дарья Александровна На чтение 12 мин.

Просмотров 89 08/26/2020 Расходы на приобретение отражайте по подстатье 310 КОСГУ, если решили, что печати и штампы – основное средство. Главный критерий основного средства – срок полезного использования.

Но только если они соответствуют остальным критериям. Ответ. Печати и штампы относят как к основным средствам, так и к материальным запасам. Порядок учета печатей и штампов законодательством не установлен.

Поэтому разработайте его сами и закрепите в учетной политике. Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ.

Как в бухучете бюджетной организации учесть печати и штампы

220073, г.Минск, пер. 1-ый Загородный, д.20 Инга Алексеева Печать — это предмет, на котором изображены знаки и символы, выполненные специальным способом для того, чтобы можно было ставить оттиски этих изображений на бумаге или других объектах (глине, сургуче и т.п.) с целью придания данным объектам определенного значения и (или) юридической силы.

Штамп — это вид печати, который заменяет рукописную запись и применяется, как правило, при бумажном делопроизводстве. Юридической силы он не имеет, его основное предназначение — облегчить работу и ускорить процесс документооборота.

Приобретение печатей и штампов Все существующие печати разделяются на три вида: печать организации, печать структурного подразделения организации, печать, указывающая на ее целевое назначение (для документов и т.п.).

В свою очередь печати организаций подразделяются на простые и гербовые .

Косгу по оплате бланков строгой отчетности в 2020 году

Для переписки с иностранными корреспондентами используют бланки на двух языках — русском и английском или ином иностранном языке. Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования) воспроизводится на бланках документов в соответствии с Федеральным конституционным законом «О Государственном гербе Российской Федерации», законодательными и иными нормативными правовыми актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления.

Доходы будущих периодов от межбюджетных трансфертов признаются в составе доходов от межбюджетных трансфертов текущего отчетного периода по мере выполнения условий при передаче активов в части, относящейся к отчетному периоду.» (п.

Специалисты налоговых органов относят к техническим средствам наружной рекламы, в частности, щитовые установки; каркасные настенные и наземные панно, используемые для размещения печатной и (или) полиграфической наружной рекламы; флаговые композиции и навесы; крышевые установки, кронштейны, афишные тумбы, электронные и световые табло, маркизы, транспоранты-перетяжки; остекленные плоскости остановочных павильонов наземного пассажирского транспорта, стенды и каркасные панно, размещенные на постоянных ограждениях (Письмо ФНС России от 07.04.2005 N 22-2-14/).118 Инструкции N 157н книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланков строгой отчетности отражается в целях бухгалтерского учета в составе прочих материальных запасов на счете 0 105 06 000 с одноименным названием. ——————————— Инструкция по применению Единого

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ. Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Следовательно, необходимо сначала исправить ошибку в учете: отсторнировать операцию принятия к учету котла как объекта основных средств и отразить исправительную проводку по оприходованию старого котла как материальных запасов и далее списать его на увеличение стоимости здания.

Доходы от операционной аренды», 122 «Доходы от финансовой аренды», 123 «Платежи при пользовании природными ресурсами», 124 «Проценты по депозитам, остаткам денежных средств», 125 «Проценты по предоставленным заимствованиям», 126 «Проценты по иным финансовым инструментам», 127 «Дивиденды от объектов инвестирования», 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации», 129 «Иные доходы от собственности».

КОСГУ-2020: учитываем новшества

В целях единства применения классификации КВР и КОСГУ Минфином представлена сопоставительная таблица изменений кодов КОСГУ и КВР для бюджетных учреждений в 2020 году, а также для остальных участников процесса (Письмо от 10.08.2017 № 02-05-11/52212). Рассмотрим нововведения в виде таблицы:

Как правильно применять КОСГУ с 2020 года

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 — 129, 12A, 12K, и 12Т.

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 — 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 — 299).

Для отражения выплат текущего и капитального характера в Порядке № 209н предусмотрены следующие подстатьи:

Косгу на 2020 год изготовление книги

Учреждением приобретаются бланки доверенностей на управление транспортными средствами в количестве 20 шт. Три из них были переданы водителям, занятым перевозкой управленческого персонала. Данные бланки к документам строгой отчетности не относят.

Методические рекомендации Минфина по применению нового порядка КОСГУ

Из приведенной таблицы видно, что с 2020 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями.

- КВР 870 КОСГУ 200.

- КВР 242 КОСГУ 347, КВР 242 КОСГУ 349 при приобретении бланков строгой отчетности;

- КВР 223 КОСГУ 214;

- КВР 123 КОСГУ 296;

- КВР 244 КОСГУ 214 при приобретении молока других равноценных продуктов для работников-«вредников»;

- КВР 330 КОСГУ 212;

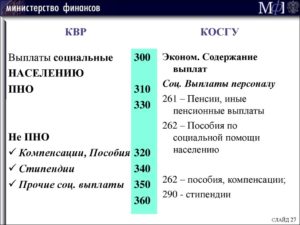

- КВР 831 КОСГУ 262 в части выплаты пособия обвиняемому, который временно отстранен от должности;

- КВР 321 КОСГУ 212 в части ежемесячных денежные выплаты членам государственных академий наук, КВР 321 КОСГУ 296;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- социальное обеспечение и иные выплаты населению;

- обслуживание государственного (муниципального) долга;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- межбюджетные трансферты;

- иные ассигнования.

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

Субкосгу В 2020 Году

Соответственно, данные материальные ценности не учитывались в составе материальных запасов, и вопросов по забалансовому учету сувенирной продукции и подарков не было. С началом действия новых правил у бухгалтеров возникают следующие вопросы:– нужно ли вести двойной

Недопустимо планирование и осуществление расходов по кодам, которые не соответствуют документальному описанию (предназначению) товаров, работ или услуг. Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров).

16 Ноября 2018Проведение мероприятий и праздников: какие коды КОСГУ применять в 2019 году

До недавнего времени при привлечении должностных лиц бюджетных учреждений к административной ответственности за нарушение требований к бухгалтерскому учету, составлению бухгалтерской отчетности применялась ст. 15.11 КоАП РФ. Федеральный закон от 29.05.2019 № 113‑ФЗ внес изменения в КоАП РФ, в частности в положения данной статьи, и теперь в отношении действий должностных лиц бюджетных учреждений применяется ст. 15.15.6 КоАП РФ, нормы которой также были скорректированы. О новых размерах административной ответственности и видах нарушений, за которые эти меры ответственности применяются, поговорим ниже.

Обязана ли организация, расположенная в районах Крайнего Севера, компенсировать расходы на проезд работников к месту проведения отпуска и обратно? Вправе ли она учесть эти расходы для целей исчисления налога на прибыль, в том числе если место проведения отпуска не является территорией РФ? Какими документами подтвердить понесенные расходы?

Изготовление бланков косгу 2020

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.Впрочем, они не всегда играют какую-либо роль, поскольку автономные учреждения, которые не участвуют в бюджетном процессе, могут применять на практике исключительно три последних классификационных разряда.Всего же в системе КОСГУ начисляется восемь основных кодовых групп, причём в каждой из них предусмотрено несколько подстатей и отдельных нюансов.

К сведению: Существуют три правила, соблюдение которых позволит существенно снизить вероятность претензий со стороны органов финансового контроля при приобретении нефинансовых активов.1.Уже на этапе принятия решения о приобретении того или иного имущества в учреждении должен быть сформирован «набор аргументов», обосновывающих применение соответствующей статьи КОСГУ.Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе.2.В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Печатная Продукция По Косгу 2020

ТРУДОВОЙ КОДЕКС — Глава 19. ОТПУСКА Статья 114. Ежегодные оплачиваемые отпуска Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Статья 115. Продолжительность ежегодного основного оплачиваемого отпуска Ежегодный основной оплачиваемый от… Призы, знамена, кубки учитываются на забалансовом счете 07 в течение всего периода их нахождения в учреждении. Награды, призы, кубки (в т.ч. переходящие) учитываются в условной оценке «один предмет — один рубль». Материальные ценности, приобретаемые в целях вручения (награждения), дарения (в т.ч. ценные подарки, сувениры), учитываются по стоимости их приобретения.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Недопустимо планирование и осуществление расходов по кодам, которые не соответствуют документальному описанию (предназначению) товаров, работ или услуг. Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров).

А далее в данной норме приведен перечень таких материальных запасов:С 1 января 2020 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Далее в статье мы рассмотрим примеры отражения расходов по КОСГУ 310 и 340. Но так как с 2020 года действует новая Инструкция 209н, советуем проверить себя на использование и других статей КОСГУ. Смотрите обзор самых популярных спорных вопросов по отнесению расходов по КОСГУ из практики ваших коллег.

Изготовление печатей

В бюджетных учреждениях этот актив чаще всего используется в ТС, является запасной частью, поэтому относится к МЗ. Учитывать следует по КОСГУ 346 – прочие материалы. При установке во время ремонта списывается на текущие расходы учреждения, приходуется на забалансовый счет 09. Учитывается в отдельной карточке, при списании нужно сдавать на утилизацию.

КВР и КОСГУ в 2020 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Таблица кодов КОСГУ и соответствие с КВР

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

КОСГУ-2019: учитываем новшества

Ежемесячные компенсационные выплаты в размере 50 руб. сотрудникам (работникам), находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, назначаемые и выплачиваемые в соответствии с Постановлением Правительства РФ от 03.11.1994 № 1206 «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан»

Пособие за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или получения им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний)

Косгу приобретение служебных удостоверений и вкладышей к ним в 2020

Организация самостоятельно определяет, какой способ бухгалтерского учета трудовых книжек будет применяться, и утверждает его в учетной политике. Оценим перечисленные варианты с точки зрения соответствия их законодательным нормам. (ред. от 25.03.2013) «О трудовых книжках»

Возмещение стоимости трудовой книжки работнику учреждения.

Самыми распространенными БСО, которые могут быть в любом государственном (муниципальном) учреждении, являются трудовые книжки и вкладыши к ним. В соответствии со статьей 66 ТК РФ работодатель обязан предоставить работнику трудовую книжку, если ее у работника нет.

Однако такое «дарение» учреждению необходимо будет подтвердить документально (наличие приказа, договора и т.п.). Бухгалтерский учет Как видим, в зависимости от выбранного варианта выдачи трудовой книжки работнику (за плату, безвозмездно) и источника расходов на приобретение трудовой книжки, бухгалтерские записи в учете учреждения будут различаться.Рассмотрим пример отражения операции выдачи трудовой книжки работнику за плату при условии, что бланк трудовой книжки был приобретен ранее учреждением за счет средств субсидии на выполнение госзадания.Согласно положениям «Инструкции…», утвержденной приказом Минфина России от 16.12.2010 N 174н, в бухгалтерском учете учреждения могут быть отражены следующие записи:1. Отражено уменьшение по забалансовому счету 03 «Бланки строгой отчетности»- на основании заявления работника выдана трудовая книжка;2.

Компания занимается выпуском изделий, отмеченных государственными знаками, включая трудовые книжки.В документообороте ответственные лица руководствуются Правилами, утвержденными ПП от 16.03.2003 № 225 (далее – Правила). Для осуществления записей используется журнал – приходно-расходная книга по учету бланков и вкладышей.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгРуководители предприятий назначают лиц, отвечающих за ведение журнала. Табличная часть документа после сшивания должна быть доступна для записи и ее прочтения или ксерокопирования.На прошивку устанавливается

Косгу бланки вкладышей в трудовых книжек

В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь. Эти книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя учреждения, а также скреплены сургучной печатью или опломбированы (п. 41 Правил N 225). Кроме того, учреждение должно организовать бухгалтерский учет бланков трудовых книжек и вкладышей к ним.

При этом в зависимости от характеристик флагов и предполагаемого характера использования в учреждении может быть принято решение об отнесении флагов к объектам основных средств, если предполагаемый срок полезного использования будет более 12 месяцев.Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР. Многим специалистам уже известно, что такое КВР в бюджете (расшифровка — код видов расходов), так как данные коды следует применять в учете и планировании второй год.

Специалисты налоговых органов относят к техническим средствам наружной рекламы, в частности, щитовые установки; каркасные настенные и наземные панно, используемые для размещения печатной и (или) полиграфической наружной рекламы; флаговые композиции и навесы; крышевые установки, кронштейны, афишные тумбы, электронные и световые табло, маркизы, транспоранты-перетяжки; остекленные плоскости остановочных павильонов наземного пассажирского транспорта, стенды и каркасные панно, размещенные на постоянных ограждениях (Письмо ФНС России от 07.04.2005 N 22-2-14/).118 Инструкции N 157н книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланков строгой отчетности отражается в целях бухгалтерского учета в составе прочих материальных запасов на счете 0 105 06 000 с одноименным названием.

Подстатьи Косгу 310 В 2020 Году

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов. Подробнее про новый порядок применения КОСГУ с 2020 году читайте в . Классификация имущества выполняется по основным средствам; биологическим, непроизведенным или нематериальным активам; материальным запасам; неисключительным правам или правам пользования.