Нематериальные непроизводственные активы

Речь идет о документах, предоставляющих их владельцам право ведения конкретного вида деятельности. Исключать из такой деятельности иные институциональные единицы допускается только с разрешения владельца.

- объекты патентования – изобретения, с которыми тесно связано такая особенность, как техническая новизна (может предоставляться судебная защита на основании положений закона либо судебного решения);

- контракты с правом передачи, договоры об аренде;

- гудвилл, т. е. условная стоимость репутации, деловых связей компании, устанавливаемая как разность между оценкой, которую дает ей фондовая биржа, и величиной материальных активов, отраженных в балансе компании.

Инвестиции в нефинансовые активы это

Продолжая разбираться в финансовых терминах, остановимся сегодня на инвестициях в нефинансовые активы, что это, и для чего они нужны. Этот термин в основном относится к бухгалтерскому делу и финансовому анализу, но настоящий инвестор должен разбираться и в таких сферах тоже.

Понятие нефинансовых активов

Нефинансовые активы обозначают вложения в инструменты, не связанные с денежными средствами. Под ними подразумевают основной капитал и непроизводственные активы.

Инвестиции в основной капитал чрезвычайно важны. Именно они двигают бизнес вперед, помогают организации развиваться и не стоять на месте.

Инвестиции в основной капитал

Нормативы налогового законодательства четко определяют, что может относиться к основному капиталу. Перечислим его составляющие:

- строительство;

- производственные машины;

- реконструкция;

- оборудование;

- станки;

- транспортные средства;

- прикладные программы;

- производственный инвентарь;

- племенное стадо в фермерском хозяйстве;

- технологические линии;

- многолетние культуры в сельском хозяйстве;

- интеллектуальная собственность;

- научные разработки;

- произведения искусства;

- программы;

- информационные базы;

- изобретения;

- полезные модели и промышленные образцы;

- НииОКР.

Инвестиции в основной капитал учитываются в бухучете, как правило, без НДС.

Прочие инвестиции

Существуют инвестиции в непроизведенные нефинансовые активы. К ним относят затраты, связанные с маркетингом, деловой репутацией и землей. Если говорить о земле, то сведения об инвестициях в нефинансовые активы подаются при приобретении земельных участков и других объектов природопользования.

Маркетинг или деловые связи — очень тонкое понятие. Подразумевает налаживание организацией плодотворного сотрудничества как с контрагентами, так и с клиентами.

Деловые связи тесно связаны с понятием «деловая репутация», которая даже может быть оценена в финансовых измерениях.

Защита чести и достоинства организации может быть предметом разбирательства в суде, и часто суд встает на сторону истца, налагая на ответчика обязанность возместить убытки по утрате репутации.

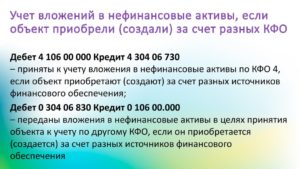

Нефинансовые активы в бюджетном учете (БУ)

В бюджетном учете государственное (муниципальное) имущество отражено как нефинансовые активы. Основной документ, регламентирующий порядок ведения БУ этих объектов – Инструкция по БУ (приказ Минфина от 26.08.2004 №70н).

Список продолжают непроизведенные активы (ресурсы недр, земельные участки, электромагнитный спектр и прочие). Нематериальные активы, материальные запасы (перевязочные средства и медикаменты, продукты питания, строительные, горючие и смазочные материалы, прочие), амортизация – все это входит в данную группу.

Более подробно о нефинансовых активах в бюджетном учете можно узнать из приказа Минфина от 26.08.2004 №70н.

Произведенные нефинансовые активы

Это подразумевает обеспечение трех основных элементов. Первый – это основные фонды (капитал) – произведенные активы, используемые неоднократно или на постоянной основе в течение продолжительного времени (не меньше одного года) в целях производства товаров, предоставления услуг (рыночных и нерыночных).

К ним относят:

- интеллектуальную собственность;

- компьютеры и оборудование телекоммуникационного и информационного характера;

- затраты, связанные с улучшением состояния земельных участков;

- жилые помещения, здания и сооружения;

- оборудование, хозинвентарь, машины и транспортные объекты.

Второй элемент – это запасы материальных оборотных средств – активов, в содержание которых входят товары, созданные в более раннем (текущем) периоде для хранения, продажи и использования (в производстве, с другой целью). Это может быть готовая продукция либо наоборот – сырье и материалы, незавершенное производство, товары для перепродажи.

https://www.youtube.com/watch?v=ytcreatorsru

Третье – это ценности – дорогостоящие товары, предназначение которых не связано с производством (потреблением). Такие товары могут сохранять свою стоимость в течение времени.

- драгметаллы, камни, которые предприятие не использует в качестве ресурсов в производственных целях;

- произведения искусства, антиквариат;

- ценности, которые не входят в другие категории, – ювелирные изделия, изготовленные из драгметалла и камней.

Непроизведенные имущественные объекты представляют собой виды активов, чье происхождение не связано с процессом производства. Они могут быть материальными и нематериальными.

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Главная характеристика инвестиций в нефинансовые активы – это их целесообразность с точки зрения решения управленческих задач на предприятии.

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Особенности учета в бухгалтерской отчетности

Отражение наличествующих у компании НФА с применением формы бухгалтерской отчетности № 1 – Баланса осуществляется в определенных строках актива.

В частности:

- 1110 – внесение сведений, связанных с нематериальными активами;

- 1112 – внесение сведений с учетом результатов исследования;

- 1130 – 1140 – внесение сведений связанных с (не) материальными поисковыми средствами;

- 1150 – внесение сведения, связанных с объектами основных средств;

- 1210 – внесение сведений, связанных с запасами компании.

Сведения относительно нефинансовых (не) производственных активов состоят из таковых по нематериальным активам, ОС, МПЗ, амортизации в разрезе объектов.

Порядок установления такой стоимости у различных объектов отражен в приказе от 1.12.10 г. под номером 157н. Достоверность и полноту отражения сведений на счетах учета призвана обеспечить аналитика в разрезе объектов или групп. Каждому виду актива должна отвечать отдельная инвентарная карточка. Для всех движений НФА применяют оправдательные первичные документы.