Прохождение инвентаризации МТЦ

Инвентаризация МТЦ происходит путём непосредственного пересчёта, а также измерения объёма и веса МТЦ в точках сбережения. Основная процедура инвентаризации заключается в сличении имеющегося по факту имущества с бухгалтерскими цифрами.

Как организовать процесс учёта имущества

Категорически запрещается пересчитывать материально-технические ценности согласно накладным и счетам-фактурам, так как тогда можно не увидеть и не зафиксировать не учтённое в них имущество, МТЦ с так называемым нулевым остатком. Пересчитывать материально-технические ценности необходимо согласно их местонахождению. Такая методика позволяет полностью исключить пропуск материалов, которые не учтены в бухгалтерской документации.

Правильный анализ товаров и запасов

Сама процедура пересчёта имущества зависит от вида МТЦ. Легче всего посчитать имущество поштучно. При таком подходе производится выборочное вскрытие заводской упаковки и пересчёт находящихся там предметов по описи в каждой открытой упаковке. Если наблюдается несоответствие комплектации по описи и факту, то вскрываются и пересчитываются все упаковки.

Пересчёт имущества на складе

При проверке МТЦ, представленных сыпучей массой и жидкостями, необходимо проводить взвешивание таких веществ. Если невозможно взвесить упаковку, измеряют её объём и пересчитывают итоговую массу

При этом производятся поправки на температуру воздуха и принимаются во внимание другие особенности имущества

Организация работы на складе в момент проведения инвентаризации

На период выполнения инвентаризации продажа, покупка и передача по доверенности подсчитываемых МТЦ приостанавливается. На это время запрещается оформление и выдача любой приходно-расходной бухгалтерской документации. И также на период проверки категорически запрещается нахождение посторонних лиц и тем более их передвижение на вход и выход.

Инструктаж персонала

Чтобы во время проверки не возникали конфликтные ситуации, в приказ на инвентаризацию МТЦ предписывается внести запись о запрещении хранения личных вещей в складских сооружениях, местах нахождения товаров и другого имущества.

При вынужденных остановках инвентаризации на обеденный перерыв, а также после завершения рабочего дня помещение запирается на замок и опечатывается. Ключ передаётся материально ответственному лицу, а опись помещается в сейф, который опечатывается председателем комиссии

Такие предосторожности не дают никому проникнуть в помещение без ведома всех заинтересованных сторон

Нередко бухгалтеры интересуются, нужно ли проверять во время инвентаризации имущество и вложения в доходные ценности, числящиеся на забалансовых счетах. Ответ, безусловно, положительный: в ходе проверки ТМЦ, числящиеся за балансом, должны оцениваться по их учётной стоимости. Выявленные излишки следует оприходовать в установленном порядке, по поводу обнаруженных недостач материально ответственным лицам нужно составить объяснительные записки.

Бухгалтерские проводки

Итоги инвентаризации в бухучёте оформляются на основании положений, зафиксированных «Законом о бухгалтерском учёте» (п.5. ст.8 и ст.12).

В статье 12 выделяются следующие категории счетов, в которых отражается разница между фактическим наличием МТЦ и указанным в бухгалтерских накладных данными:

- излишек МТЦ приходуется, а их стоимость прибавляется к финансовым результатам предприятия;

- недостача МТЦ, а также их порча вследствие естественных причин, считающихся естественной убылью, причисляются к издержкам производства;

- недостача МТЦ и их порча, вызванная небрежным обращением или кражами, относится к покрытию за счёт виновных лиц. Если виновные не установлены (в том числе на основании решения суда), то все убытки списываются на финансовые результаты предприятия.

Оприходование излишков

В плане ведения бухгалтерских счетов излишки включаются в состав прочих доходов. В бухгалтерских проводках они отражаются в кредитном счёте 91, субсчёт 1.

Списание пришедших в негодность и неликвидных ТМЦ

Предварительно, до определения источника их покрытия, все суммы недостачи отражаются на счёте 94. Расходы от недостачи, потери и порчи имущества, когда виновного нет или его невозможно определить, дебетуются по счёту 91, субсчёт 1.

Таблица: проводки по утверждению итогов

| Итог инвентаризации | Дебет | Кредит |

| Выявлен излишек ТМЦ | 41 | 91.01 |

| Обнаружена недостача товара | 94 | 41 |

| Произведено сторнирование торговой наценки | 94 | 42 |

| Учтён НДС при недостаче и порче имущества до момента оплаты продавцу | 94 | 19 |

Инструкция по налогообложению выявленных излишков и недостач ТМЦ

В налоговом учёте излишки, обнаруженные по итогам проведения инвентаризации, включают во внереализационные доходы (п.20, ст. 250 НК РФ). Суммы убытков от недостачи, при отсутствии виновных лиц, в налоговом учёте относятся к внереализационным расходам (пп. 5, п.2, ст. 265 Налогового кодекса).

Отражение итогов инвентаризации в бухучёте проводится на основании актов, подписанных ревизионной комиссией

Пересортица товаров и тары

При пересортице товаров бухгалтерские проводки приобретают более сложную конфигурацию. Дело в том, что в этом случае обнаруживается недостача одного товара и излишек другого товара. Например, 500 кг муки первого сорта посчитали крупой второго сорта. Тогда при инвентаризации обнаружится недостача 500 кг крупой первого сорта и излишек того же количества муки второго сорта.

Следует отметить, что согласно положениям «Методических указаний при инвентаризации имущества и финансовых обязательств» (приказ Минфина от 13.06.1995 №49 (пункт 5.3), пересортица имеет место, если:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

Тогда, если случай с крупой признаётся пересортицей, то осуществляется следующая цепочка проводок:

- дебет 94 — кредит 41 отражается недостача крупы первого сорта;

- дебет 41 — кредит 94 отражается излишек крупы второго сорта;

- дебет 41 (субсчёт «крупа первого сорта») – кредит 41 (субсчёт «крупа второго сорта») – отражается компенсация недостачи крупы первого сорта излишками крупы второго сорта.

В итоге на складе будет не хватать вычисленного в результате проводок количества муки первого сорта. Так как в пересортице виновным является только материально ответственное лицо, то на него и будет возложена компенсация за недостачу.

Подготовка

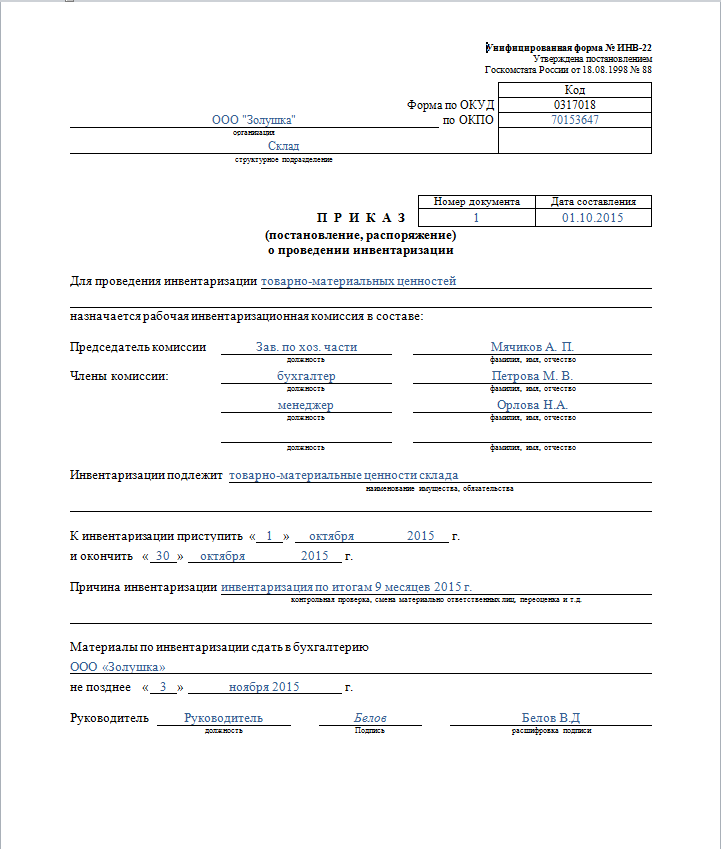

Подготовка инвентаризационной проверке начинается с опубликования приказа руководителя о необходимости её осуществления.

Согласно постановлению Госкомстата РФ № 88 от 18.08.1998 этот документ оформляется на унифицированном бланке ИНВ-22.

Как должен оформляться приказ об инвентаризации

Решение руководства о пересчёте имущества принимает руководитель. Оформляться оно должно приказом на выполнение инвентаризационной проверки МТЦ, примерный образец которого приведён ниже.

Образец приказа на проведение инвентаризации МТЦ

Документ подписывается руководителем предприятия. Исходящий номер и дата регистрации документа записываются в специальный журнал для приказов по проведению инвентаризации. Этот журнал унифицирован согласно инструкциям Госкомстата в форме бланка ИНВ-23.

Средства и программы, оптимизирующие учёт товаров в магазинах, оптовой торговле и на производственных предприятиях

Инвентаризация — это сложный и длительный процесс, который требует немалых денежных затрат. Чтобы облегчить проведение инвентаризации, используют специальные программы. Такой софт позволяет быстро выявить ошибки и оперативно их исправить, с его помощью можно также вовремя зафиксировать случаи хищения.

Программа «Клеверенс. Учёт имущества» помогает получать оперативную и достоверную информацию о наличии и движении ТМЦ

В настоящее время создано много специальных программ, которые помогают в работе кладовщику и бухгалтеру. Среди них можно отметить:

- «Клеверенс. Учёт имущества». Программа помогает облегчить и ускорить инвентаризацию применением штрих-кодов и RFID. Она может эффективно работать не только с большими, но и малыми предприятиями.

- «Драйвер инвентаризации с помощью ТСД для «1С: Предприятия» на основе Mobile SMARTS». Этот программный инструмент совместим с Android и Windows.

- «Клеверенс. Инвентаризация имущества». Программное обеспечение с применением терминала сбора данных и сканера типа штрих-код.

Совершенствование складского учёта в розничной торговле и на аптечном складе

«Программа складского учёта онлайн: Класс 365». Этот софт поможет автоматически создать и напечатать стандартные инвентаризационные формы.

Помощь малому бизнесу и ИП

«Мой склад». Программа обладает возможностями автоматического составления стандартных приходно-расходных документов. В неё встроены функции по определению достоверности наличия запасов материально-технических ценностей на складе и выдаче соответствующего заключения.

Инвентаризация МЦ составляет неизбежную и необходимую часть хозяйственной деятельности любого предприятия. Проведение инвентаризации имеет свои сложности, которые можно преодолеть, профессионально владея информацией. Готовых инструкций по правилам проведения инвентаризации довольно много, но для ускорения этого процесса рекомендуется воспользоваться автоматизированными сервисами или специальными складскими программами.

Инвентаризация материально-производственных запасов: порядок и нюансы

Каковы особенности проведения инвентаризации материально-производственных запасов

Инвентаризация материально-производственных запасов (МПЗ) на предприятии может быть:

Порядок проведения первого варианта инвентаризации определяется руководством фирмы в отдельных локальных нормативах.

Во втором варианте инвентаризация осуществляется (п. 22 приказа Минфина РФ от 28.12.2001 № 119н):

- если МПЗ передаются в аренду, выкупаются, реализуются;

- перед формированием бухгалтерской отчетности за год (по тем МПЗ, инвентаризация которых не проводилась до 1 октября отчетного года);

- после смены сотрудников в статусе материально ответственных лиц;

- при обнаружении правонарушений в части обращения с запасами;

- при чрезвычайных ситуациях на предприятии;

- при преобразовании или ликвидации фирмы.

Инвентаризация МПЗ осуществляется в целях:

- выявления их фактического количества и сопоставления соответствующих показателей со сведениями, отраженными в учете;

- проверки качества отражения в учете оценки материально-производственных запасов;

- контроля над соблюдением правил хранения МПЗ.

Инвентаризация МПЗ может быть:

- плановой (в соответствии с утвержденным графиком),

- внеплановой,

- полной (когда проверяются все запасы),

- выборочной.

МПЗ на предприятии могут находиться:

- на складах, являющихся самостоятельными структурными подразделениями фирмы;

- на складах, которые относятся к производственным структурным подразделениям;

- на объектах, не классифицированных как склады.

Инвентаризация МПЗ, располагающихся на обособленных складах, производится независимо от соответствующей процедуры в каких-либо других подразделениях фирмы. На других типах складов, а также на объектах, которые не являются складами, инвентаризация проводится одновременно с той, что реализуется в подразделениях, где расположены склады или прочие объекты для размещения МПЗ.

Инвентаризацию материально-производственных запасов могут проводить:

1. Постоянная комиссия.

Данная внутрикорпоративная структура наделяется функциями, предполагающими оперативное проведение всех типов инвентаризаций по плану или при необходимости. Как правило, учреждается в крупных фирмах, где есть потребность постоянно проводить инвентаризацию каких-либо активов или обязательств.

2. Постоянные рабочие комиссии.

Являются «филиалами» постоянной комиссии. Призваны оказывать содействие постоянной комиссии в случае, если осуществляется инвентаризация МПЗ, рассредоточенных по большой территории, в представительствах организации или если запасы представлены в очень большом объеме.

3. Временные рабочие комиссии.

Учреждаются на периодической основе, как правило на малых и средних предприятиях, на которых инвентаризации проводятся достаточно редко (часто — только те, что обязательны по закону).

Порядок проведения инвентаризации материально-производственных запасов

Главное юридическое условие проведения любой инвентаризации — учреждение комиссии. Данное действие является первым шагом при реализации процедуры, о которой идет речь.

Учреждение постоянной комиссии может быть осуществлено отдельным приказом руководителя организации.

Но в любом случае (в частности, при сценарии, когда учреждается временная комиссия, соответствующий документ является основным локальным нормативом) используется приказ по унифицированной форме ИНВ-22, издаваемый в целях проведения конкретной инвентаризации. В данной форме указываются Ф. И. О. и должности членов комиссии — даже если она постоянная и учреждена другим локальным нормативом.

В документе ИНВ-22 указывается то или иное основание для проведения инвентаризации. Также могут быть зафиксированы координаты склада или иного объекта, на котором размещены инвентаризируемые МПЗ.

Приказ по форме ИНВ-22 передается председателю комиссии, после — регистрируется в журнале учета, составляемом по форме ИНВ-23.

Перед проведением инвентаризации председатель комиссии должен убедиться, что у него и его подчиненных есть все полномочия и технические возможности для получения доступа к инвентаризируемым МПЗ.

Когда следует производить инвентаризации материальных ценностей

Периодичность инвентаризации на предприятии устанавливается самостоятельно. Согласно действующему законодательству, есть ситуации, когда ее необходимо производить.

Когда следует производить инвентаризацию МПЗ:

- Собственность предприятия предается в аренду вместе с МПЗ;

- Составляется годовой финансовый отчет;

- При значительном изменении положении предприятия: ликвидация, либо реорганизация;

- При смене материально ответственного сотрудника за МПЗ;

- При смене бригадира на работах или смены свыше 50% бригады;

- Наличие хищений;

- Ухудшение объемов собственности или их модификация.

Внимание: исключения при инвентаризации – основные средства проверяются не чаще раза в 3 года, фонды библиотеки – раз в 5 лет (со всем списком можно ознакомиться в нормативных актах)