Новый бланк формы: отличия и особенности

Пенсионным фондом в конце лета этого года были внесены изменения в специальный бланк отчетности в рамках дополнительных взносов, и произошло утверждение новой формы постановлением РФ в рамках федерального законодательства. Отличий между новым бланком и старым документом по принципам и особенностям заполнения не имеется, однако порядок слегка изменился. Новые правила содержат формулировки, что работодатели, у которых СЧП составляет более 25 человек, сдают формы в электронном виде, в то время как ранее этот порядок был соблюден для ИП и компаний, у которых численность превышает 100 сотрудников.

Кто и в связи с чем сдает отчет ДСВ-3

Действующее пенсионное законодательство разрешает, помимо обязательных страховых взносов, перечислять в ПФР добровольные дополнительные платежи с целью учета этих средств на счетах пенсионных накоплений застрахованных лиц. Такие перечисления могут делаться:

- самим будущим пенсионером;

- его работодателем за счет средств застрахованного лица;

- работодателем, осуществляющим такие платежи из собственных средств.

В первом случае у самого застрахованного лица, а в двух последних случаях у работодателя, делающего подобные перечисления, возникает обязанность отчитаться перед ПФР об уплаченных суммах соответствующего назначения (п. 2 ст. 6, п. 4 ст. 9 закона «О дополнительных страховых взносах…» от 30.04.2008 № 56-ФЗ). Будущему пенсионеру достаточно представить в фонд копии документов об оплате, а работодателю придется формировать отчет по особой форме ДСВ-3.

У работодателей, не делающих подобных перечислений, обязанности по сдаче такого отчета не появляется, и они его не формируют.

Таким образом, ответ на вопрос: «Кто сдает ДСВ-3 в 2019 году?» — будет однозначным: работодатель, перечисляющий в ПФР добровольные дополнительные страховые платежи, которые будут учтены на лицевом счете застрахованного лица. Перечисление может происходить как за счет средств застрахованного лица, так и за счет собственных средств работодателя.

Об особенностях указания кодов КБК в платежных документах на перевод таких средств читайте здесь.

Требуется ли сдавать нулевые справки

В законодательстве отсутствует понятие «нулевой» формы ДСВ-3, поэтому если у работодателя отсутствуют сотрудники, которые принимают добровольное решение увеличить свою будущую пенсию, то он не сдает такой отчет в ПФ.

Начинается сдача отчетности с первого числа месяца, следующего за тем, когда работник передает заявление на перечисление средств в какой-либо фонд.

Как только гражданин увольняется или вовсе отказывается от добровольных взносов, передавая руководителю предприятия соответствующее заявление, то со следующего месяца прекращается не только перечисление средств, но и сдача отчетности. При этом не нужно предупреждать о таких изменениях специалистов Пенсионного фонда.

Важно! Если у ИП отсутствуют работники, то ему не требуется сдавать какую-либо отчетность представителям ПФ за наемных сотрудников.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РЕЕСТРА ЗАСТРАХОВАННЫХ ЛИЦ, ЗА КОТОРЫХ ПЕРЕЧИСЛЕНЫ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ И УПЛАЧЕНЫ ВЗНОСЫ РАБОТОДАТЕЛЯ

I. Общие положения

1.1. Порядок представления реестра застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя (далее — реестр застрахованных лиц), подготовлен на основании положений частей , и статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (далее — Федеральный закон от 30 апреля 2008 г. N 56-ФЗ).

1.2. Реестр застрахованных лиц представляется работодателем, перечисляющим:

дополнительные страховые взносы на накопительную пенсию застрахованных лиц;

взносы работодателя в пользу застрахованных лиц (в случае их уплаты).

1.3. В соответствии с статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ работодатель одновременно с перечислением дополнительных страховых взносов формирует реестр застрахованных лиц, в котором содержатся следующие сведения:

1) общая сумма перечисляемых средств, включающая в себя:

а) сумму всех перечисляемых дополнительных страховых взносов на накопительную пенсию застрахованных лиц;

б) сумму всех уплачиваемых взносов работодателя (в случае их уплаты);

2) номер платежного поручения и дата его исполнения;

3) страховой номер индивидуального лицевого счета каждого застрахованного лица;

4) фамилия, имя, отчество (последнее — при наличии) каждого застрахованного лица;

5) сумма перечисляемых дополнительных страховых взносов на накопительную пенсию каждого застрахованного лица;

6) сумма взносов работодателя, уплачиваемых в пользу каждого застрахованного лица (в случае их уплаты).

Реестры формируются отдельно в отношении сумм дополнительных страховых взносов на накопительную пенсию и в отношении сумм взносов работодателя (в случае их уплаты).

1.4. В соответствии с частями и статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ реестр застрахованных лиц представляется работодателем в территориальный орган Пенсионного фонда Российской Федерации (далее — территориальный орган ПФР) либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее — МФЦ) не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы на накопительную пенсию и уплачивались взносы работодателя (в случае их уплаты).

Работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает количество, установленное статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ, а также вновь созданные (в том числе, путем реорганизации) организации, численность работников которых превышает установленное частью 7 статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ количество, представляют реестр застрахованных лиц в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с Федеральным законом «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 3880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463; ст. 3477; 2014, N 11, ст. 1098; N 26, ст. 3390; 2016, N 1, ст. 65; N 26, ст. 3889).

В таком же порядке реестр застрахованных лиц может представляться в территориальный орган ПФР либо через МФЦ работодателями, среднесписочная численность работников которых за предшествующий календарный год составляет установленное статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ количество и менее.

II. Представление работодателем реестра застрахованных лиц на бумажном носителе

2.1. Работодатели, среднесписочная численность работников которых за предшествующий календарный год не превышает количество, установленное статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ, могут представлять реестр застрахованных лиц на бумажном носителе.

2.2. Работодатель представляет два экземпляра реестра застрахованных лиц на бумажном носителе.

2.3. При объеме реестра в два и более листов, листы пронумеровываются и брошюруются. Брошюра прошивается нитью. Концы скрепляющей нити выводятся с тыльной стороны реестра застрахованных лиц, связываются и заклеиваются листом бумаги, на который делается надпись: «В реестре прошито, пронумеровано и скреплено печатью…. листов.». Данная надпись подписывается руководителем или главным бухгалтером работодателя (при наличии доверенности на это руководителя организации) и заверяется печатью организации (при ее наличии).

Куда и в какой срок сдается форма ДСВ-3

Реестры ДСВ-3 сдаются не позднее 20-го числа месяца, следующего за кварталом, в котором производилась уплата взносов. Представить реестр нужно либо напрямую в территориальный орган ПФР, либо в МФЦ (ч. 6 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ ). При этом работодатели, у которых среднесписочная численность работников за предшествующий календарный год превысила 25 человек, должны сдавать реестр исключительно в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (ч. 7 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ ).

Сдавая ДСВ-3 на бумаге, нужно помнить, что при объеме реестра в два и более листов, листы пронумеровываются, брошюруются и прошиваются нитью. Концы скрепляющей нити выводятся с тыльной стороны формы ДСВ-3, связываются и заклеиваются листом бумаги, на котором делается надпись: «В реестре прошито, пронумеровано и скреплено печатью. .. листов.». Данная надпись заверяется подписью руководителя или главного бухгалтера (если на него была оформлена доверенность руководителем организации) и заверяется печатью (п. 2.3 Порядка, утв. Постановлением Правления ПФР от 09.06.2016 № 482п).

Напомним также, что ДСВ-3 нужно выдавать работникам при их увольнении.

ФОРМАТ ПРЕДСТАВЛЕНИЯ РЕЕСТРА ЗАСТРАХОВАННЫХ ЛИЦ, ЗА КОТОРЫХ ПЕРЕЧИСЛЕНЫ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ И УПЛАЧЕНЫ ВЗНОСЫ РАБОТОДАТЕЛЯ, В ЭЛЕКТРОННОЙ ФОРМЕ (ФОРМАТ ДАННЫХ)

I. Общие сведения

Настоящий формат разработан в целях реализации Федерального закона «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Входящими документами являются документы, поступающие в территориальные органы ПФР.

Исходящие документы в данной версии формата отсутствуют.

1.1. Файлы входящих документов

Файл входящих документов представляет собой один пакет входящих документов и содержит:

— представление описи документов, передаваемых работодателем или органом (организацией), с которым у Пенсионного фонда Российской Федерации заключено соглашение о взаимном удостоверении подписей;

— представление каждого документа пакета.

1.2. Файлы исходящих документов.

Файлы исходящих документов в данной версии формата отсутствуют.

II. Имя файла данных

Структура имени файла Пенсионного фонда Российской Федерации отвечает общим правилам подготовки документов персонифицированного учета в электронной форме.

3.1. Представление отдельных форм документов.

Любой документ представлен отдельным блоком. Соответствие форм документов их представлению в файле ПФР приведено в Таблице 1.

Описание блоков входящих документов приведено в разделе «Блоки входящих документов».

таблица 1

| Наименование формы документа | Наименование блока | Тип документа Тег документа | |

| Тип входящего документа | Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию | Реестр ДСВ работодателя | «РЕЕСТР_ДСВ_РАБОТОДАТЕЛЬ» |

3.2. Формат файла входящих документов

Файл входящих документов имеет следующий формат:

| Объект | Тип объекта | Значение, Название объекта | Тег | Дополнительные сведения |

| Имя файла | Элемент | |||

| Заголовок файла | Блок | ЗаголовокФайла | ||

| Пакет входящих документов | Блок | ПакетВходящихДокументов |

3.2.1. Формат блока «Заголовок файла»

| Объект | Тип объекта | Значение, Название объекта | Тег | Дополнительные сведения |

| Версия формата | Элемент | «07.00» | ||

| Тип файла данных | Элемент | «ВНЕШНИЙ» | ||

| Программа подготовки данных | Блок | ПрограммаПодготовкиДанных | ||

| Источник данных | Элемент |

3.2.2. Формат блока «Пачка входящих документов»

| Объект | Тип объекта | Значение, Название объекта | Тег | Дополнительные сведения |

| Входящая опись реестра | Блок | Отсутствует при значении атрибута «Окружение» = «Единичный запрос» | ||

| Входящий документ | Блок | Группа объектов |

Обязательные атрибуты блока Пакет входящих документов: «Окружение», «Стадия», «Добровольные правоотношения».

4.1.2.»Реестр ДСВ работодателя» как расширение блока «Входящиидокумент»

| Объект | Тип объекта | Значение, Название объекта | Тег | Дополнительные сведения |

| Страховой номер | Элемент | Отсутствуют при значении атрибута «Окружение» =» В составе Выписки» | ||

| ФИО | Блок | ФИО | ФИО | Отсутствуют при значении атрибута «Окружение» = «В составе Выписки» |

| Работодатель | Блок | Организация | Работодатель | Отсутствуют при значении атрибута «Окружение» = «В составе Выписки» |

| Сумма перечисленных ДСВ работника | Элемент | |||

| Сумма перечисленных ДСВ работодателя | Элемент |

5.2.»Реестр ДСВ»

| Объект | Тип объекта | Значение, Название объекта | Тег | Дополнительные сведения |

| Платежное поручение | Блок | Платежное поручение | ||

| Год | Элемент | |||

| Количество строк в реестре | Элемент | Количество | КоличествоСтрок | |

| Сумма перечисленных ДСВ работника | Элемент | |||

| Сумма перечисленных ДСВ работодателя | Элемент | |||

| Сумма | Элемент |

5.3. «Платежное поручение»

| Объект | Тип объекта | Значение, Название объекта | Тег | Дополнительные сведения |

| Дата поручения | Элемент | |||

| Номер | Элемент | |||

| Дата исполнения | Элемент |

VI. Унифицированные элементы

При необходимости тег, указанный для унифицированного элемента, может быть переопределен при описании формата блока, в котором данный элемент используется.

| Название элемента | Тип данных/ Размерность/ Значение | Использование в блоке | Тег |

| Сумма перечисленных ДСВ работника | Деньги | Входящая опись реестра, Реестр ДСВ работодателя | СуммаДСВРаботника |

| Сумма уплаченных ДСВ работника | Деньги | Входящая опись реестра, Реестр ДСВ работодателя | СуммаДСВРаботодателя |

| Сумма перечисленных ДСВ общая | Деньги | Входящая опись реестра | СуммаДСВОбщая |

| Дата поручения | Дата | Платежное поручение | ДатаПоручения |

| Дата исполнения | Дата | Платежное поручение | ДатаИсполненияПоручения |

| Номер | Строка 40 | Платежное поручение | НомерПоручения |

Форма ДСВ-3 в 2018 году

Итак, каждый сотрудник может по заявлению обратиться к своему работодателю и попросить его увеличить размер удержаний из своей заработной платы. При этом он должен указать, что такие удержания должны быть направлены в Пенсионный фонд для формирования накопительной части пенсии. Работодатель в этом праве не может отказать сотруднику. Уже в следующем месяце после месяца, в котором такое заявление было получено, бухгалтерия должна удерживать из заработной платы сотрудников столько, сколько укажет сам работник.

Но не все знают, что при перечислении дополнительных взносов в ПФ необходимо всегда создавать отдельный платежный документ, кроме того само предприятие должно отчитаться перед ПФ о том, какое количество людей у них работают по такой схеме и предоставить соответствующую отчетность. Такой отчетностью и является форма ДСВ 3 в 2018 году.

Такую отчетность работодатель должен подавать не по результатам отчетного года, а по результатам квартала. Это необходимо учесть. Граничным сроком подачи отчетности по данной форме являются 20 дней следующего за кварталом месяца. Например, если отчетность подается за 1-й квартал 2018 года, то ее необходимо подать до 20 апреля 2018.

Также хочется отметить и следующее: не только работники могут по собственному желанию удерживать из своего месячного дохода больше положенного. Сам работодатель в качестве поощрения имеет полное право самостоятельно отчислять в пользу конкретных работников некую суму для пополнения пенсионного счета и формирования у работника накопительной части пенсии. И тогда в таком случае он также должен по данному лицу, за которое он заплатил ПФ, подать реестр застрахованных лиц по форме ДСВ 3.

Кто должен сдавать форму

Реестры формы ДСВ подаются страхователями, ответственными за перечисление взносов за их работников поверх нормы. При этом есть несколько вариантов предоставления основной документации.

- на бумажном носителе в случае того, что СЧП (количество сотрудников) составляет не более 25 человек;

- в электронном формате, когда показатель превышает приведенное выше значение.

В первом случае лицо, подающее форму, должно заняться прошиванием листов и их детальной и последовательной нумерацией. Сотрудник вправе самостоятельно попросить работодателя, чтобы тот удерживал взносы из его заработной платы, и спустя месяц компания начинает осуществлять это (после получения заявления). Если имеют место быть дополнительные взносы, обязательно следует составление дополнительного платежного документа. Срок сдачи ДСВ 3 в этом случае такой же, как и в рамках обыкновенных платежей.

Если нужно дополнить взносы на конкретных работников за счет их средств, форма будет заполнена следующим образом:

В реестре традиционно включены основные реквизиты работодателя, содержащие:

- регистрационный номер в рамках ПФР;

- КПП/ИНН;

- детальное наименование платящей организации;

- реквизиты, связанные с платежными поручениями по уплате дополнительных взносов.

Помимо «шапки», ДСВ расшифровка включает в себя табличную часть, в которой также имеет место быть отражение важнейших данных.

- ФИО – данные застрахованного сотрудника;

- все показатели СНИЛС;

- данные о суммах взносов, которые были уплачены, при этом сюда относятся платежи обязательного и дополнительного характера.

Порядок осуществления записей в ДСВ

Он содержит несколько пунктов, каждый из которых важно принимать во внимание во избежание ошибок, неточностей и как следствие – штрафов

- Указываются данные о компании – это ее номер регистрации, ИНН, КПП, название кратко и подробно.

- Отмечаются платежи и платежные документы, а также реквизиты для осуществления дополнительных взносов. Если их несколько, для каждого направления формируется отдельная форма ДСВ в ПФР.

- Осуществляется запись данных ФИО сотрудника, а также сумма взносов, которая была уплачена от его лица. Если компания по его заявлению занимается перечислением платежей, то сумма ставится в четвертой графе, если он платит их самостоятельно, число отмечается в пятом столбце.

- Необходимо для подачи данных в ПФР заблаговременно приготовить XML файл на электронном носителе, а также создать реестры в двух образцах, содержащие печать и подпись руководителей, а также копии платежных документов.

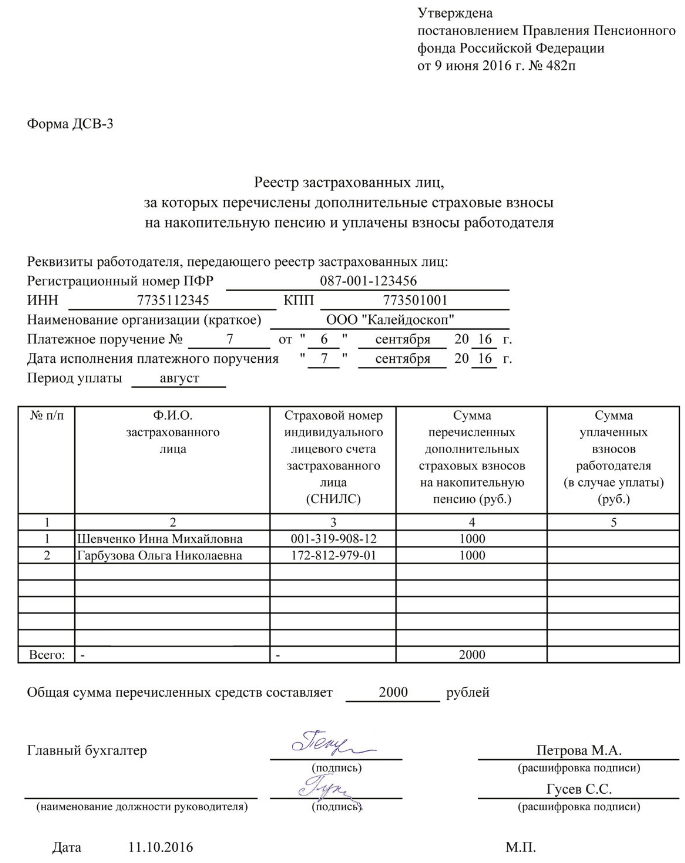

Реестр ДСВ-3: образец заполнения

Сам отчет по форме ДСВ 3 имеет несложную отчётную форму, поэтому в большинстве случаев она понятна бухгалтерам. Далее представлен образец заполнения ДСВ 3. Как видно из данного бланка ДСВ 3, то в нем указывается следующая информация:

- Общая информация о работодателе, то есть страхователе, который подает такую форму. Здесь указывается название фирмы, ее регистрационный номер в ПФ;

- Уточняется тот период, за который такая отчётность подается – 1-й, 2-й и т.д. квартал;

- В обязательном порядке указывается номер и дата того платежного поручения, по которому было осуществлено перечисление дополнительных взносов работников на счет в ПФ;

- В самой таблице, которая идет после представления всех этих данных, указываются сведения о застрахованных лицах: их полное ФИО, персональный счет (СНИЛС), а также та сумма по каждому, которая должна быть зачислена на персональный счет.

форма дсв-3 — образец заполнения

В конце такого документа общим итогом проставляется сумма прописью и цифрами, на которую был осуществлён платеж. Ставятся подписи главного бухгалтера и директора с расшифровками. Указывается дата и печать. Вот и все, отчет по форме ДСВ 3 готов.

Кстати, обратите внимание: если документ состоит из нескольких листов, а не одного, то тогда по правилам все листы должны быть пронумерованы и прошиты. В конце поставлена печать и указано количество листов в документе

Также при заполнении важно знать, что к документу лучше всего в качестве приложения прикладывать ксерокс платежного документа, на основании которого осуществлялся перевод средств. Такие меры помогут избежать проблем, если отчет подан, а средства еще не зачислены

Какие документы нужно приложить к отчету об использовании взносов на травматизм

|

N п/п |

Наименование предупредительных мер |

Документы, прилагаемые к отчету об использовании взносов на травматизм |

|

Проведение специальной оценки условий труда |

Счет; платежное поручение с отметкой банка; акт выполненных работ; титульный лист отчета о проведении специальной оценки условий труда (СОУТ); сводная ведомость результатов проведения СОУТ; перечень рекомендуемых мероприятий по улучшению условий труда |

|

|

Реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда |

Счет; счет-фактура; товарная накладная; платежное поручение с отметкой банка; акт выполненных работ; протокол результатов повторных измерений запыленности и загазованности воздуха на рабочих местах, проведенных аккредитованными лабораториями; карта специальной оценки по условиям труда |

|

|

Обучение по охране труда |

Счет; платежное поручение с отметкой банка; акт выполненных работ; список отдельных категорий работников, прошедших обучение по охране труда; копии удостоверений об обучении |

|

|

Приобретение работникам специальной одежды, специальной обуви и других СИЗ, смывающих и (или) обезвреживающих средств |

Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификаты (декларации) соответствия; справка на приобретенные СИЗ |

|

|

Санаторно-курортное лечение работников |

Счет; платежное поручение с отметкой банка; накладная на путевки; отрывной талон к санаторно-курортной путевке; список работников, прошедших лечение в санаторно-курортных учреждениях; копия заключительного акта по периодическим медицинским осмотрам; копия лицензии организации, осуществляющей санаторно-курортное лечение работников |

|

|

Проведение обязательных периодических медицинских осмотров (обследований) работников |

Реестр застрахованных, прошедших обязательные периодические осмотры; счет; платежное поручение с отметкой банка; акт об оказании услуг; копия заключительного акта по проведению периодического медицинского осмотра |

|

|

Обеспечение работников лечебно-профилактическим питанием |

||

|

Приобретение приборов для определения наличия и уровня содержания алкоголя (алкотестеров) |

Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификат (декларация) соответствия |

|

|

Приобретение приборов контроля за режимом труда и отдыха водителей (тахографов) |

Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификат (декларация) соответствия |

|

|

Приобретение аптечек для оказания первой помощи |

Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификат (декларация) соответствия |

Все копии документов, подтверждающих расходы, нужно заверить (каждый лист) печатью компании в установленном порядке.

Как заполнить отчет об использовании взносов на случай травматизма, рассмотрим на примере финансирования расходов на обязательные периодические медосмотры.

Итоги

Форма ДСВ-3 — отчет, становящийся обязательным для представления в ПФР работодателями, осуществляющими дополнительные платежи в этот фонд для учета их в составе накоплений определенных застрахованных лиц. Осуществляться такие платежи могут как за счет средств застрахованного лица, так и за счет работодателя.

Отчет ДСВ-3 придется делать раздельно в зависимости от источников средств. Общую величину перечисленных с указанной целью сумм должна подтвердить кредитная организация, сделавшая перевод денег. Подают отчет ежеквартально, в срок до 20-го числа месяца, наступающего после отчетного квартала, включая в него данные о платежах, осуществленных в течение отчетного периода.