Порядок проверки номера ГТД

Номер ГТД сейчас является одним из важных элементов счет-фактуры, на который обращает внимание ФНС

Поэтому важно получить достоверную информацию от продавца. При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров

При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров.

Покупатель не обязан и не может проверить номер ГТД, отмеченный в счете-фактуре продавца, а также не несет ответственность за те данные, однако при неправильности заполнения ГТД может получить отказ в вычете (хотя право на вычет можно осуществить через суд). Также информация может возникнуть на любом этапе перепродаж.

Только работа с проверенными поставщиками и составление договора, где оговаривается предоставление достоверных сведений может обезопасить покупателя. Основными элементами, которые может проверить покупатель являются наличие:

- в таможенной декларации 21 знака

- номера таможенного органа, который можно найти на официальном сайте ФТС

- календарной даты

Проверить законность ввоза, который отражен в третьей группе цифр, не удастся

Поэтому важно внимательно проверять документы новых контрагентов, с которым заключен договор на большие суммы

В целом, этот номер не будет являться помехой вычету, но во избежание споров с ФНС стоит обращать на это внимание

Грузовая таможенная декларация

Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером

Именно поэтому этот реквизит вошел в десятку самых опасных.

До 2016 г. в тех же целях указывать номер ГТД было не обязательно – налоговики проверяли плательщиков НДС по другим критериям. Правила составления и переноса этого реквизита в счет-фактуру согласованы совместным решением Министерства финансов, Налоговой и Таможенной службы. Значение номера ГТД Номер декларации позволяет решать следующие задачи.

Наименование: Общероссийский классификатор стран мира

Аббревиатура: ОКСМ

Обозначение: ОК (МК (ИСО 3166) 004-97) 025-2001

По-английски: Russian classification of countries of the world

Ответственный: Ростехрегулирование Основание: постановление Госстандарта РФ от 14.12.2001 №529-ст

Дата введения: 01.07.2002

Дата окончания: не установлена (нет приказа об отмене классификатора или его замене новым)

Последнее изменение: № 24, действует с 1 мая 2019 г

Основание изменения: Приказ Росстандарта от 20.02.2019 N 45-ст

Принят взамен старого классификатора ОКСМ — ОК (МК (ИСО 3166) 004-97) 025-95.

Разработка и назначение

Общероссийский классификатор стран мира разработан Всероссийским научно-исследовательским институтом классификации, терминологии и информации по стандартизации и качеству (ВНИИКИ) Госстандарта России и Центральным банком Российской Федерации (Банком России). Внесен Научно-техническим управлением Госстандарта России.

Назначение:

идентификация стран мира, используется при обмене информации на международном уровне.Международные стандарты:

приведен в соответствие с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», Межгосударственным классификатором стран мира MK (ИСО 3166) 004-97.Примечание:

ОКСМ входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации.

Структура классификатора

Структура ОКСМ представляет собой 3 блока:

- Цифровая идентификация — трехзначный цифровой код страны мира;

- Наименование — краткое и полное наименование страны мира;

- Буквенная идентификация — двухзначные (альфа-2) и трехзначные (альфа-3) буквенные коды, состоящие из букв латинского алфавита.

Если полное наименование отсутствует, то это означает, что оно совпадает с кратким наименованием. Буквенные коды имеют визуальную ассоциацию (сходство в написании) с общепринятым названием страны мира. Двухзначные коды рекомендованы для меджународных обменов. Трехзначные коды применяются для обмена информации в исключительных случаях. Изменение наименование страны мира может повлечь за собой изменение буквенных кодов, однако это не затрагивает цифровой код.

Пример записи

Следует учитывать тот факт, что в изданных Росреестром словарях и географических картах используются наименования стран, которые отличаются от наименований в ОКСМ.

Состав

- Страны мира

- Приложение А. Наименования стран мира в алфавитном порядке

- Приложение Б. Перечень кодов альфа-2 и кратких наименований стран мира

- Приложение В. Перечень кодов альфа-3 и кратких наименований стран мира

- Приложение Г. Территории, не включенные в ИСО 3166-97. (Исключено)

- Приложение Д. Краткие наименования и коды стран мира, распределенных по макрогеографическим регионам

Номер декларации на товары и страну происхождения импортных товаров можно внести в 1С различными способами.

Рассмотрим возможные варианты внесения данных при:

- разовой закупке товаров;

- регулярной закупке товаров;

- постановке на учет товаров раньше получения таможенной декларации.

Ответы на распространенные вопросы

Вопрос №1: При заключении договора с иностранным поставщиком может быть указана сумма в иностранной валюте. На какую дату нужно произвести перерасчет в рубли?

Ответ: В соответствии с главой 21 НК РФ не запрещается указывать в счет-фактурах суммы в валюте. Так, если по контракту договоренность выражена в валюте и по договору оплата осуществляется в валюте РФ в сумме, равнозначной сумме в иностранной валюте, то в счетах-фактурах суммы нужно отражать в рублях.

Вопрос №2: Облагаются ли неустойки или штрафы НДС (например, простой транспорта на границе)?

Ответ: НДС в отношении полученных сумм неустоек как ответственности за просрочку: суммы неустойки не связаны с оплатой товара, поэтому обложению НДС не подлежат (за исключением неустоек как исполнения обязательство по договору, которые участвуют в ценообразовании).

Ошибки в коде и наименовании страны в счете-фактуре не основание для отказа в вычетах НДС

Счет-фактура, в котором код страны не соответствует ее наименованию, не основание для отказа в вычетах НДС.

Письмо Минфина России от 01.03.12 № 03-07-08/54

В связи с письмом по вопросам указания страны происхождения товаров в счетах-фактурах, составленных по форме, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. № 1137, Департамент налоговой и таможенно-тарифной политики сообщает следующее.

Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными указанным постановлением (далее – Правила), установлено, что в графах 10 и 10а счета-фактуры, заполняемого в отношении товаров, страной происхождения которых не является Российская Федерация, указываются цифровой код и соответствующее ему краткое наименование страны происхождения товаров в соответствии с Общероссийским классификатором стран мира.

Следует отметить, что на основании положений законодательства Российской Федерации о таможенном деле использование информации о стране происхождения товаров связано с применением мер таможенного тарифного и нетарифного регулирования при таможенном декларировании товаров, перемещаемых через границу Российской Федерации.

Пунктом 1 статьи 58 Таможенного кодекса Таможенного союза установлено, что страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством Таможенного союза. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей страны происхождения товаров.

Таким образом, при реализации товаров, страной происхождения которых является группа либо союз стран, цифровые коды и краткие наименования которых отсутствуют в Общероссийском классификаторе стран мира, в счете-фактуре в графе 10 «цифровой код» следует проставлять прочерк, а в графе 10а «краткое наименование» – наименование группы (союза) стран, указанное в декларации на товары или счете-фактуре поставщика, реализующего импортные товары на территории Российской Федерации.

Учитывая изложенное, при реализации товара, происходящего из Европейского Союза, указание в графе 10а счета-фактуры «Евросоюз» не является основанием для отказа в вычете по такому счету-фактуре.

Что касается счетов-фактур, в которых цифровой код страны происхождения товара, указанный в графе 10, не соответствует указанному в графе 10а наименованию страны происхождения товара, то согласно пункту 7 Правил в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Таким образом, в случае если цифровой код страны происхождения товара, указанный в графе 10, не соответствует указанному в графе 10а наименованию страны происхождения товара, то такая ошибка в счете-фактуре не является основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

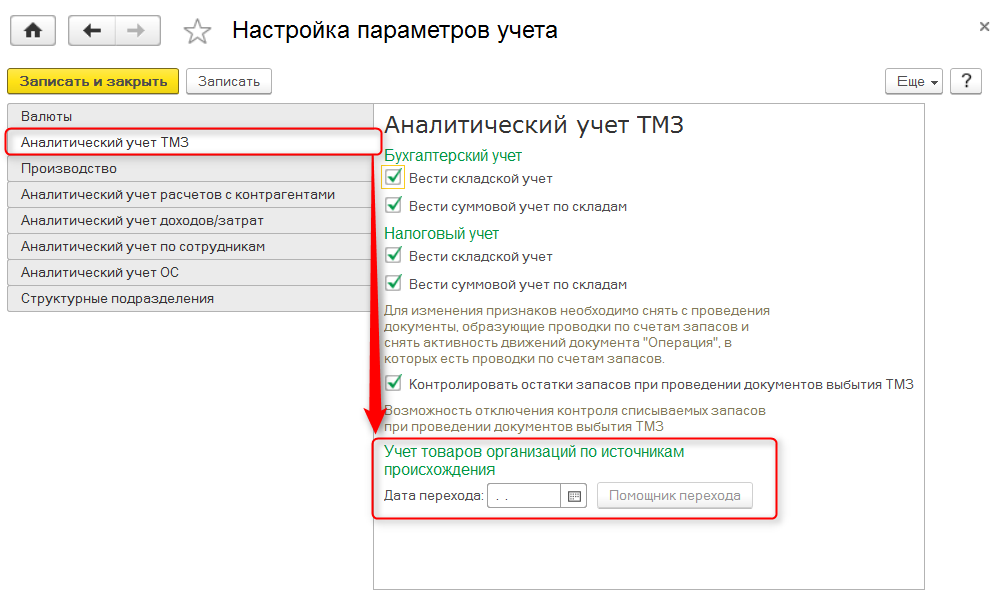

Настройки учета

Переход на учет товаров по источникам происхождения

Перед началом работы с механизмом учета товаров по источникам происхождения, необходимо установить дату начала использования механизма и выполнить ввод начальных сведений. Сделать это можно при помощи Помощника перехода (раздел Предприятие – Настройка параметров учета).

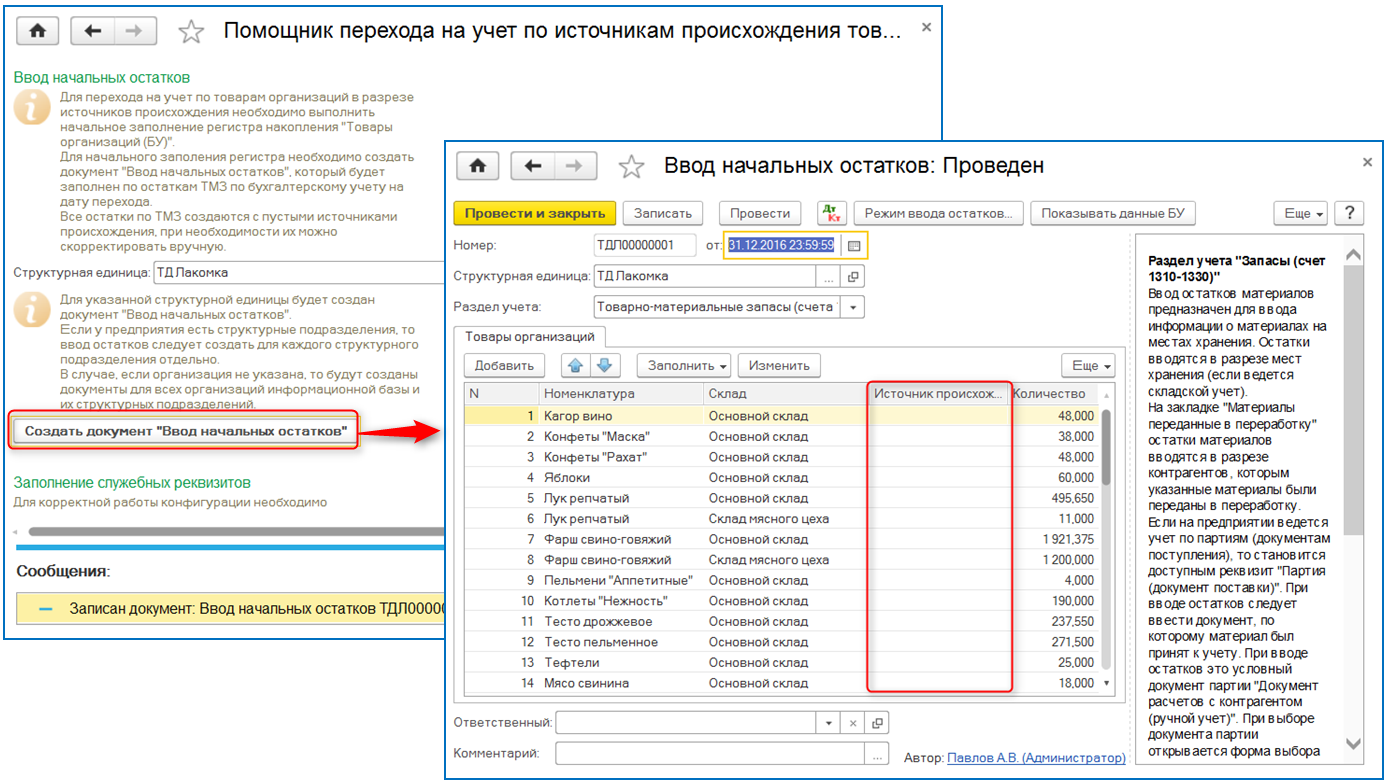

Для того чтобы начать работу по товарам организации в разрезе источников происхождения, необходимо заполнить регистр Товары организаций (БУ). Для этого в помощнике перехода создается документ Ввод начальных остатков, который заполняется остатками товарно-материальных запасов по бухгалтерскому учету на дату перехода.

В создаваемом документе сведения по источникам происхождения не заполняются, если источники происхождения остатков на складе достоверно известны, то указать их можно вручную.

Документ Ввод начальных остатков создается на каждую организацию и на каждое структурное подразделение отдельно. Для этого организация или структурное подразделение указываются в помощнике перехода в строке Структурная единица. В случае если организация в строке не указана, то документы создаются для всех организаций информационной базы и их структурных подразделений.

Документ Ввод начальных остатков создается на каждую организацию и на каждое структурное подразделение отдельно. Для этого организация или структурное подразделение указываются в помощнике перехода в строке Структурная единица. В случае если организация в строке не указана, то документы создаются для всех организаций информационной базы и их структурных подразделений.

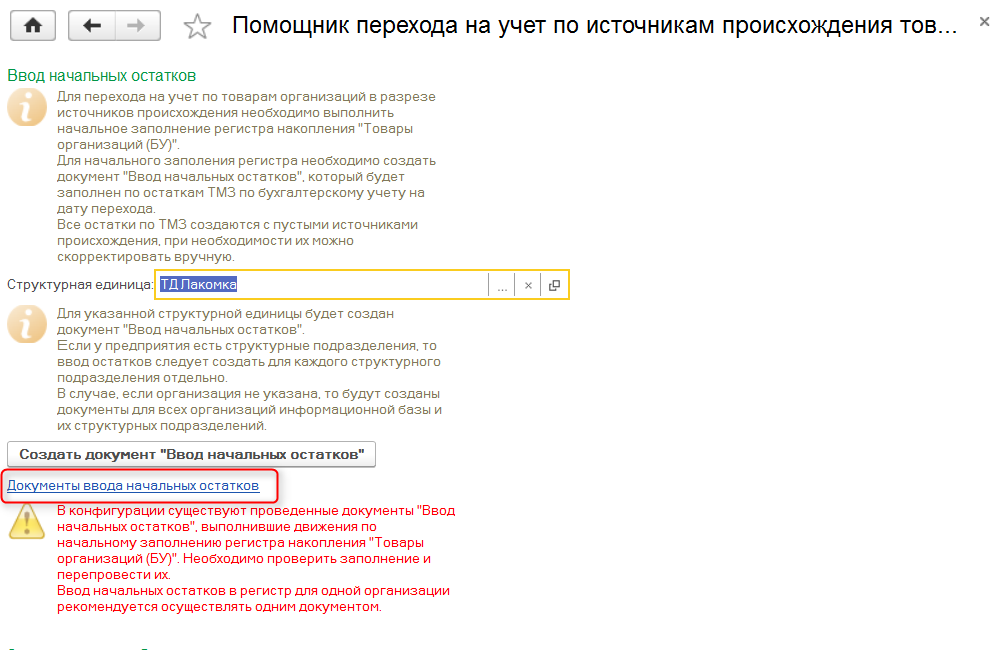

Открыть существующий документ можно по гиперссылке Документы ввода начальных остатков, при необходимости его можно скорректировать.

Важно!

Если в информационной базе уже были созданы документы по поступлению или реализации товаров после установленной даты перехода, то в них необходимо восстановить историю по источникам происхождения самостоятельно (войти в документы и заполнить сведения об источнике происхождения).

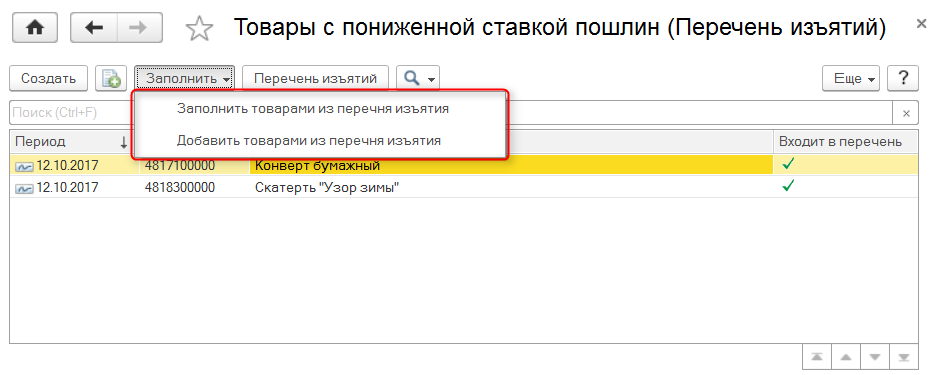

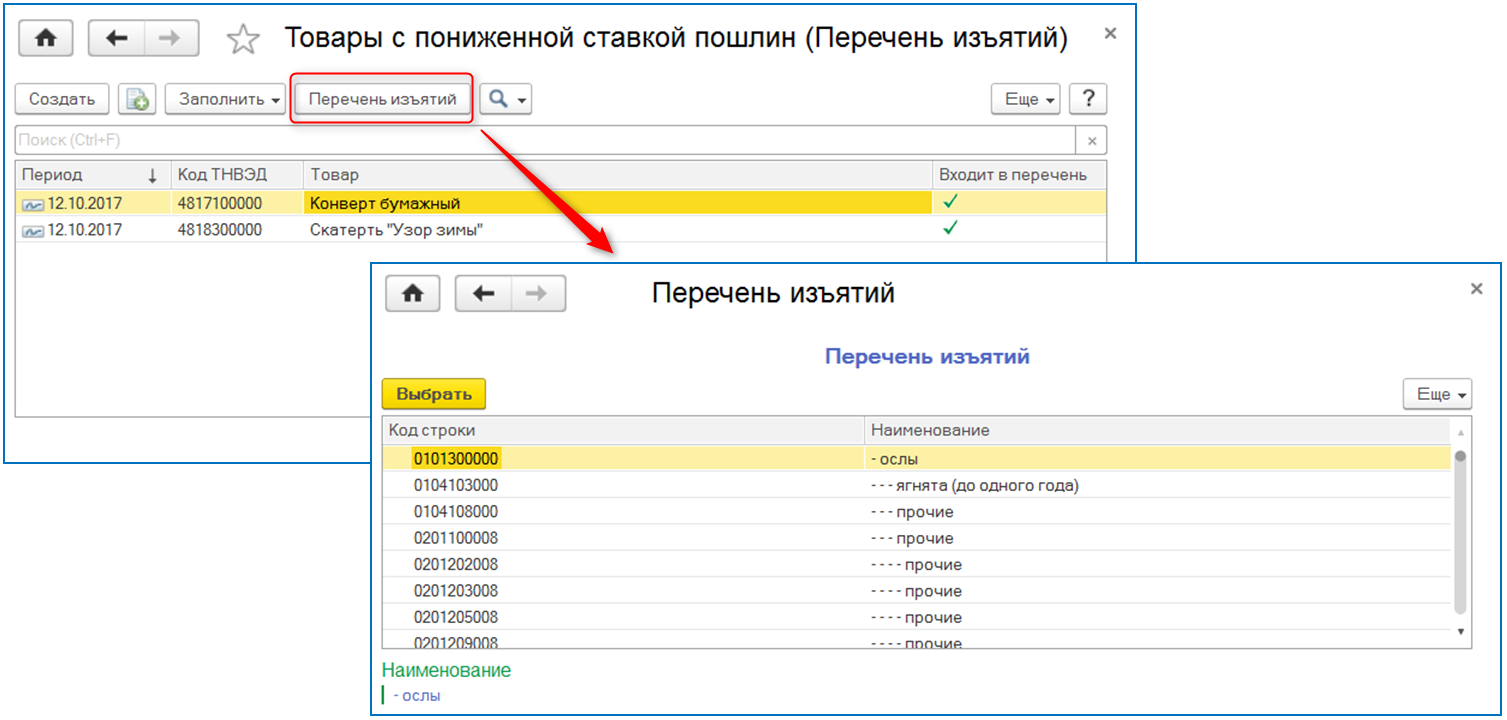

Заполнение сведений по товарам, входящим в Перечень изъятий

товаров, входящих в Перечень изъятийТовары с пониженной ставкой пошлины (Перечень изъятий)Покупка и продажа – Справочники и настройки

Заполнить регистр можно несколькими способами:

-

Заполнить товарами из перечня изъятия – регистр очищается и заполняется товарами, у которых заполнен код ТН ВЭД, который входит в Перечень;

-

Добавить товары из перечня изъятия – в регистре остаются ранее указанные данные, а также добавляются позиции, у которых заполнен код ТН ВЭД, входящий в перечень.

В регистре сведений по кнопке Перечень изъятий доступен утвержденный Перечень изъятий с указанием входящих в него кодов и наименований товаров.

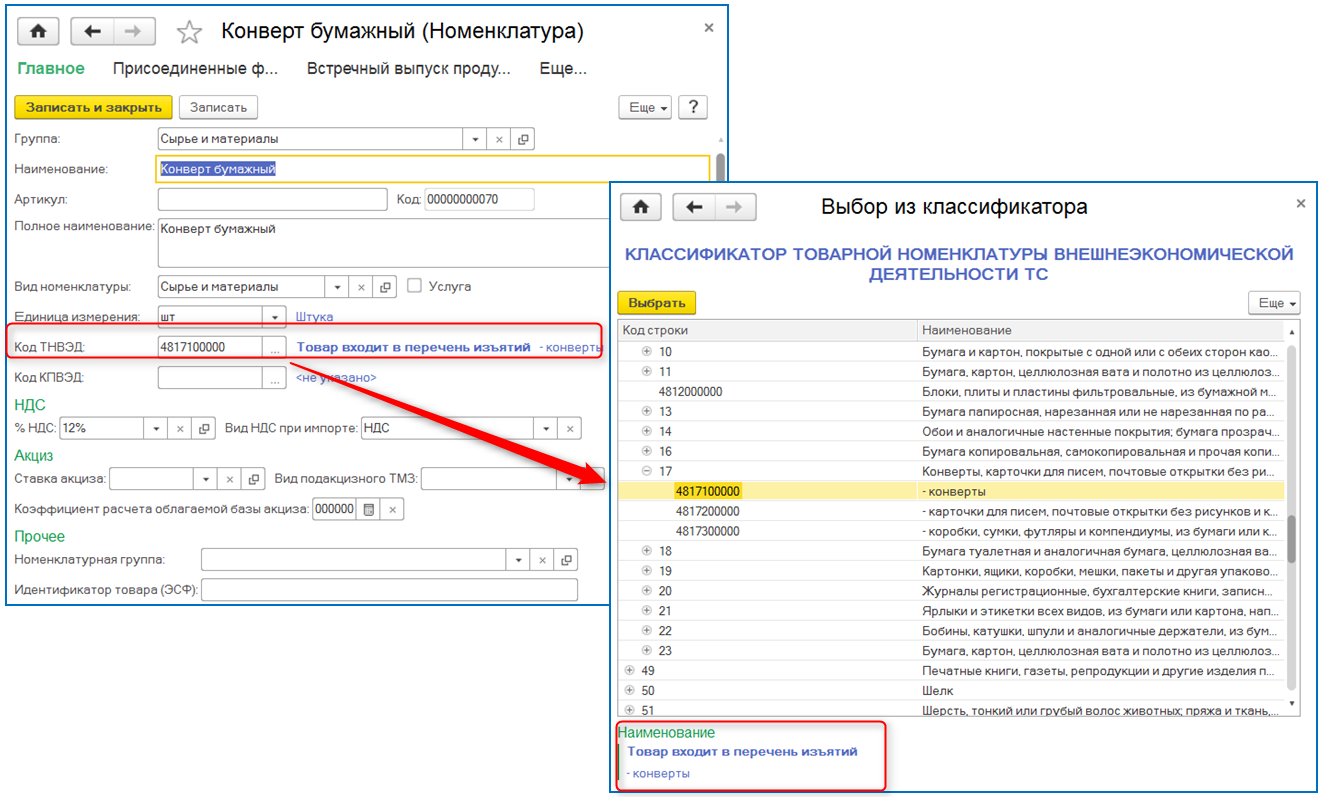

При указании кода ТН ВЭД для номенклатуры, если данный код входит в Перечень, то в карточке номенклатуры выводится надпись Товар входит в перечень изъятий. Также данная надпись будет отображаться в форме выбора классификатора.

Номер гтд и страна происхождения товара в счете-фактуре

Важно

ОКСМ гармонизирован с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», разработанным Международной организацией по стандартизации (ИСО), и Межгосударственным классификатором стран мира МК (ИСО 3166) 004-97. ОКСМ предназначен для идентификации стран мира и используется в процессе обмена информацией при решении задач международных экономических, научных, культурных, спортивных связей и т.д. Объектами классификации ОКСМ являются страны мира, под которыми понимаются суверенные государства и территории, имеющие политические, экономические, географические, исторические особенности и представляющие интерес с точки зрения внешнеторговых операций, транспортных перевозок и т.д.

Товар приобретен у поставщика на территории РК

Так как до 1 июля 2019 года заполнение граф 15 и 16 для товаров с признаком происхождения «2» не было обязательным, то и поставщики при оформлении ЭСФ чаще всего не указывали эти данные. Поэтому необходимо запросить эти данные у поставщика.

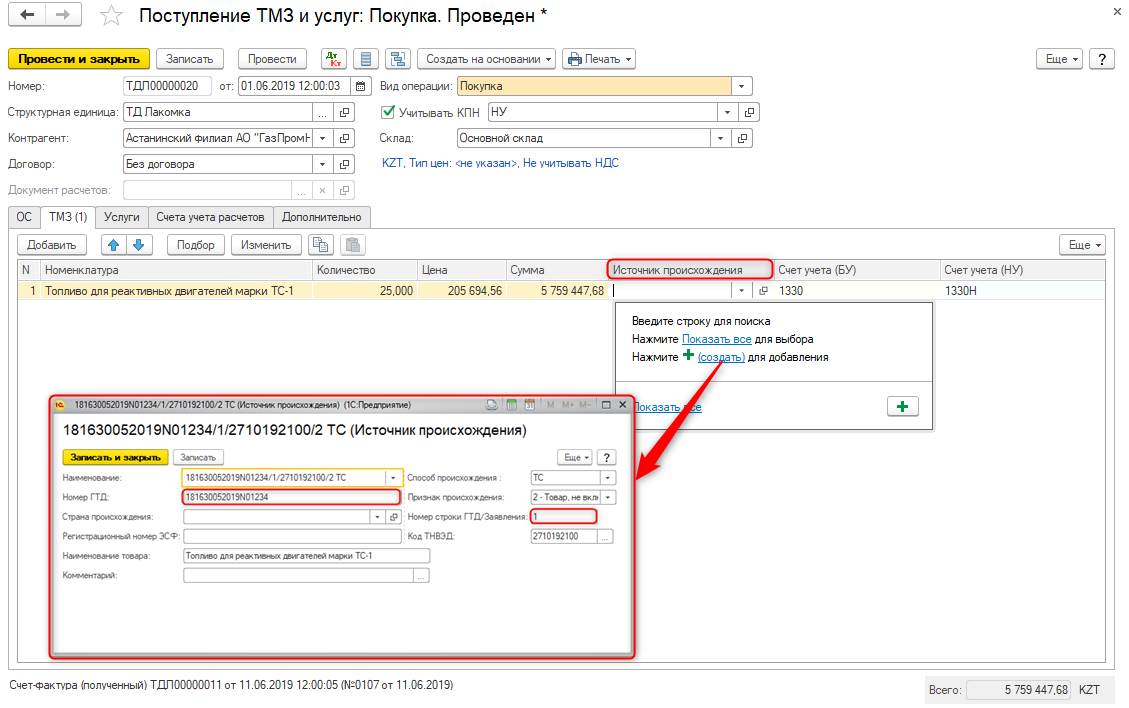

Если поставщик пойдет вам на встречу и предоставит необходимую информацию, то для данного товара требуется создать новый элемент в справочнике Источник происхождения.

Полезно

- PRO порядок оформления документов при получении ЭСФ от поставщиков

- Особенности отражения данных по входящим электронным счетам-фактурам

- Исправление электронного счета-фактуры

Поставщик выписал исправленный ЭСФ

Если поставщик выписал исправленный ЭСФ, в котором заполнил графы 15 и 16, то при проведении исправленного ЭСФ в учетной системе автоматически сформируется новый элемент справочника Источник происхождения. После отражения «связанной цепочки» полученных от поставщика документов: Электронный счет-фактура (вид документа Исправленный) – Счет-фактура (полученный) с видом Исправленный – Поступление ТМЗ и услуг, в документе поступления необходимо для товара указать новый источник происхождения и провести документ.

Поставщик предоставил данные

Если поставщик просто предоставил сведения по импортированному товару без выписки исправленного ЭСФ, то в документе Поступление ТМЗ и услуг необходимо указать новый элемент созданный «вручную» в справочнике Источник происхождения.

При этом необходимо помнить, что если до изменения источника происхождения была реализация данного товара, то в электронные счета-фактуры, выписанные в адрес покупателей, требуется внести исправления по данным о товаре.

Нет возможности получить данные о товаре

Если же вы не смогли восстановить «историю» товара с признаком происхождения «2», то при его реализации в графе 2 «Признак происхождения товара, работ, услуг» для данного товара вправе указать значение «5». Но это не лучший вариант решения проблемы, так как органы госдоходов проводят камеральный контроль по движению импортированных товаров и выставляют уведомления о несоответствии количества поступивших и реализованных товаров с тем или иным признаком происхождения. А по истечении длительного времени будет гораздо сложнее восстановить информацию по источникам происхождения товара.

Полезно

- Как заполнить Признак происхождения в ЭСФ, если не известен номер Декларации / Заявления о ввозе импортированного товара входящего в Перечень изъятий

- Какой «Признак происхождения товара» должен указать покупатель при дальнейшей реализации товара, приобретенного в РК у импортера?

- Как настроить автоматическое заполнение Признака происхождения товара на дату выписки ЭСФ?

Хотите узнать больше по работе с источниками происхождения? Предлагаем Вам прослушать видеосеминары от специалистов портала PRO1C:

- Источники происхождения в 1С:Бухгалтерия для Казахстана 3.0. Базовые знания (бесплатный доступ всем зарегистрированным слушателям);

- Работа с источниками происхождения в конфигурации «Бухгалтерия для Казахстана» в ред 3.0. Ответы на Ваши вопросы (доступ предоставляется на платной основе).

Расшифровка номера таможенной декларации

Формат номера ГТД выглядит следующим образом: хххххххх/хххххх/ххххххх (21 цифра) и его элементы расшифровываются:

- код органа таможни, регистрирующего ДТ (ГТД) – 8 цифр

- дата на момент регистрации ДТ (ГТД) – день, месяц, год (две последние цифры) – 6 цифр

- номер по порядку регистрации ДТ (ГТД), отражаемый в журнале регистрации ДТ (ГТД) органа таможни, регистрирующую ДТ (ГТД) (с начала календарного года начинается с единицы) – 7 цифр

Все элементы эти 3 элемента указываются через дробь без пробелов.

В счет-фактуре к номеру ДТ (ГТД) через дробь добавляются еще цифры (может быть от 1 до 3 цифр): хххххххх/хххххх/ххххххх/хх, которые означают номер по порядку перечисленных товаров основного (добавочного) листа ДТ (ГТД) – графа 32 или из приложенного товарного списка (когда при декларировании вместо добавочных листов прилагается список товаров).

При ввозе товаров на территорию РФ с территории Таможенного союза (Республик Беларусь, Казахстан, Армения) таможенная декларация не оформляется, в счетах-фактурах, выставляемых при реализации в РФ в графах 10 и 11 ставятся прочерки.

Аудитор, член Российской коллегии аудиторов Л. Федорова

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |