Что такое дивидендная политика

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Дивидендная политика разрабатывается исходя из целей компании, а они могут быть разными, например:

- повышение инвестиционной привлекательности за счет высокой доходности акций;

- рост вложений в развитие бизнеса.

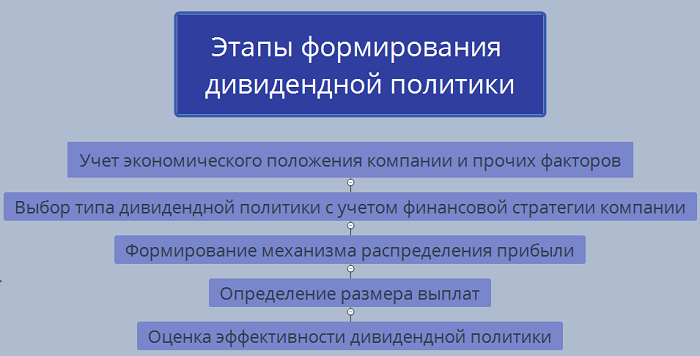

Ниже представлена схема с основными этапами создания документа. Инвесторов в процесс формирования новой стратегии не посвящают. Они знакомятся только с финальным результатом.

Дивидендная политика утверждается советом директоров или наблюдательным советом. На голосование на общем собрании акционеров она не выносится. Чаще всего в документе фиксируется уже опробованный механизм распределения прибыли. Поэтому радикального изменения доходности акций с его принятием не происходит.

Оценка эффективности должна проводиться каждый год. Если компания видит, что действующая дивидендная политика перестала удовлетворять ее финансовым целям, инициируется её пересмотр. Прозрачная дивидендная политика — одна из составляющих инвестиционной привлекательности компаний. В грамотно составленном документе должно быть прописано:

- Базовая величина, на основе которой рассчитывается суммарный размер дивидендов. В России большинство эмитентов привязывают его к свободному денежному потоку. Альтернативный вариант — чистая прибыль.

- Факторы, которые влияют на то, какая доля чистой прибыли или денежного потока будет направлена на дивиденды. Самый популярный вариант — уровень долговой нагрузки. Например, если соотношение Чистый долг/Ebitda выше 1, то акционеры получают 50% от свободного денежного потока, в противном случае 100%.

- Частота выплат. Большинство компаний переводят дивиденды 1 раз в год. Но есть эмитенты, которые платят каждый квартал.

- Сроки закрытия реестра и перечисления средств с момента утверждения размера вознаграждения.

- Дополнительные факторы, которые должен учитывать совет директоров при вынесении своих рекомендаций по размеру выплат. Например, это могут быть различные кризисные ситуации, из-за которых увеличивается потребность компании в свободных деньгах.

Если дивидендная политика тщательно продумана, то, опираясь на нее и финансовый отчет компании, любой инвестор может сделать достаточно точный прогноз размера выплат, который будет рекомендован советом директоров.

Факторы дивидендной политики

Первоначальный этап формирования дивидендной политики — изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы:

1. Факторы, характеризующие инвестиционные возможности предприятия. К числу факторов этой группы относятся:

- стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов);

- необходимость расширения акционерной компанией инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает);

- степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации для эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

2. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников. В этой группе факторов:

- достаточность резервов собственного капитала, сформированных в предшествующем периоде;

- стоимость привлечения дополнительного акционерного капитала;

- стоимость привлечения дополнительного заемного капитала;

- доступность кредитов на финансовом рынке;

- уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

3. Факторы, связанные с объективными ограничениями. К числу факторов этой группы относятся:

- уровень налогообложения дивидендов;

- уровень налогообложения имущества предприятий;

- достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

- размер получаемой прибыли и коэффициент рентабельности собственного капитала.

4. Прочие факторы. В составе этих факторов выделены:

- конъюнктурный цикл товарного рынка, участник которого — акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли возрастает);

- уровень дивидендных выплат компаниями-конкурентами;

- неотложность платежей по ранее полученным кредитам (поддержание платежеспособности — более приоритетная задача в сравнении с ростом дивидендных выплат);

- возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами).

Где найти дивидендную политику

Все публичные компании должны размещать свою дивидендную политику на официальном сайте в разделе, посвященном взаимодействию с инвесторами. Документ чаще всего прилагается в форме доступного для скачивания pdf-файла.

Краткие выдержки из политики, содержащие основные принципы начисления дивидендов, можно найти как на сайте самого эмитента, так и на множестве аналитических сервисов, например, investing, smart-lab, dohod ru и др.

При анализе документа стоит обращать внимание на следующие пункты:

- Указан ли срок, в течение которого политика будет действовать. Например, МТС, заявляющая в политике фиксированную выплату, устанавливает ее на 3 года.

- Насколько понятно прописаны критерии определения размера выплат, на которые должен опираться совет директоров. Если не указаны четкие показатели, такую политику нельзя считать прозрачной.

Дополнительно следует проанализировать, как менялся подход компании к вознаграждению акционеров и насколько точно она выполняла требования своей дивидендной политики в предыдущие годы. Для этого придется поднять различные аналитические обзоры на сайтах, посвященных инвестициям. Следует помнить, что совет директоров компании всегда может пересмотреть действующую дивидендную политику. Поэтому высокие показатели доходности в прошлом не гарантируют стабильного роста будущих выплат.

Формирование дивидендной политики

В практике финансового менеджмента рассматриваются три подхода к формированию дивидендной политики акционерного общества — «консервативный», «умеренный» и «агрессивный». Избранный акционерным обществом тип дивидендной политики определяет исходные предпосылки разработки финансовых планов (в первую очередь, плана формирования и использования финансовых ресурсов) на ряд предстоящих лет. Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий:

1. Из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

2. Оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетная задача — формирование фонда производственного развития и наоборот.

3. Сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основа такого распределения — избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

Далее:

- консервативная дивидендная политика,

- агрессивная дивидендная политика,

- умеренная дивидендная политика,

- финансовая политика предприятия,

- инвестиционная политика предприятия,

- политика управления прибылью,

- политика управления финансовыми инвестициями,

- политика управления финансовыми рисками.