Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

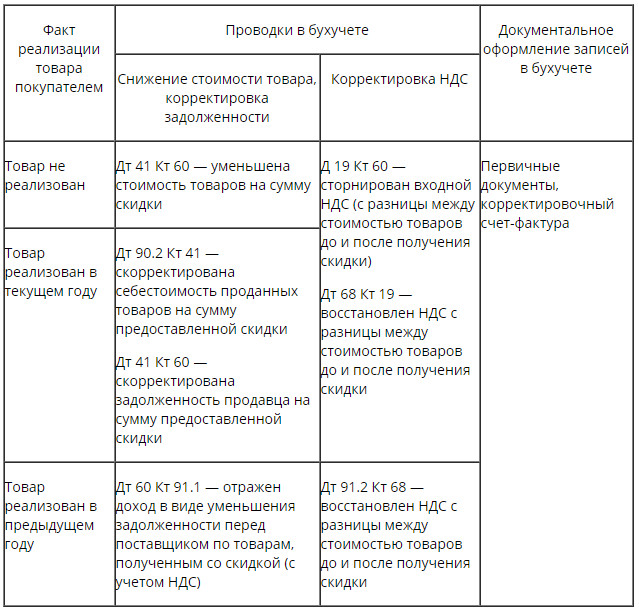

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

Что такое кредитная нота от поставщика

В законодательстве нашей страны отсутствует определение кредит нота, что это простыми словами объяснить сложно. Приходится использовать терминологию из специальной литературы и словарей. По форме это расчетный документ, содержащий извещение. Одна из сторон информирует вторую о наступлении события, дающего ей право выставить требование о возмещении определенной суммы.

Это специальный бланк, направляемый продавцом в адрес покупателя. В нем содержатся сведения об уменьшении кредиторской задолженности за поставленный товар на указанную сумму.

Кредит-нота в торговых операциях

Это документ, используемый при расчетах между поставщиками и подрядчиками. Он посылается для уведомления покупателя о снижении задолженности перед поставщиком при наступлении условий, оговоренных в договоре.

Его использование допускается только при условии заключения договора, предусматривающего применение этого финансового инструмента. В нем оговаривается, что стороны согласны на внесение изменений в условия ранее заключенной сделки, если выполняются определенные условия, наступают некие обстоятельства.

Фактически – это соглашение между двумя сторонами, которое невозможно без согласия обеих участников сделки. Чаще всего поставщики предлагают покупателям кредит-ноты. К этой возможности они прибегают в следующих целях:

- предоставление дилерам и постоянным покупателям скидок за покупку товара за определенный отрезок времени (3-12 месяцев) в оговоренном количественном или денежном выражении;

- компенсирование расходов покупателей в случае возникновения у них дополнительных затрат, возникших при реализации полученного товара;

- урегулирование расчетов при возврате товара, в том числе бракованного.

Зарубежные компании, сотрудничая с российскими партнерами, часто выставляют кредит-ноту. Это делается для уменьшения цены товара. Необходимость перерасчета нередко приводит к проблемам, возникающим в налоговом (бухгалтерском) учете. Особенно этот касается тех случаев, когда изменение цены произошло после реализации товара или было сделано после завершения отчетного периода.

Credit note – инструмент для скидок. В нем прописаны их размер и условия, при выполнении которых они предоставляются. Снижение объема задолженности позволяет увеличить товарооборот, ограничивает демпинг покупателей, поскольку он является препятствием для получения бонуса.

Предназначение

Кредит-нота — это документ расчетного типа, посылаемый одним из участников расчетных отношений (обычно поставщиком) другому участнику (как правило, покупателю), для того, чтобы оповестить последнего, что в кредит его счета произведена запись некой суммы в связи с обстоятельствами, позволившими требовать данную сумму участника.

Возникновение кредит-ноты может происходить исключительно в рамках договора, которым такой расчетный инструмент предусматривается. Ее можно рассматривать в качестве формы документа, в виде которого оформляется желание или согласие сторон на то, чтобы изначально прописанные условия сделки были пересмотрены из-за наступления неких обстоятельств. Это именно двусторонний акт, так как он не может появиться, если предварительно при подписании договора от покупателя не было получено согласие на то, чтобы он был составлен, если будут иметь место оговоренные условия. В большинстве случаев инициатором использования кредит-ноты выступают поставщики, которым это необходимо для:

- назначения дилерам и иным покупателям, относящимся к числу постоянных, скидки за покупку в течение некоторого времени (как правило, от трех до двенадцати месяцев) товара в оговоренном количестве или на оговоренную сумму;

- урегулирования расчетов по компенсации понесенных покупателем дополнительных расходов в ходе реализации условий договора, если в последнем прописано такое условие;

- урегулирования расходов в случае, ели покупатель производит продавцу возврат его товара (обычно бракованного).

Законодательное регулирование

При оплате аванса поставщику-нерезиденту проблем не возникает. Ведь оплата осуществлена перед поставкой, о дефектах товара речь не идет. Банк эту операцию снимает с контроля на момент ввоза продукции после получения соответствующей информации об операции. Факт оформления кредит-ноты будет зафиксирован уже после снятия с учета.

Иначе обстоит ситуация, если имеет место частичная оплата товара. После предоставления кредит-ноты валютный контроль займется проверкой сделки. В данном случае уменьшится сумма задолженности перед поставщиком, которая уже поставлена на учет. К сожалению, четкие законодательные нормы по регулированию данного процесса отсутствуют.

Практика

Как мы уже говорили, кредит нота – явление обычное для иностранных бизнесменов. В нашем же бизнесе она применяется весьма редко.

Чаще всего это объясняется трудностями процесса оформления, с которыми приходится неизбежно иметь дело участвующим сторонам. В первую очередь это:

- значительно более сложные бухучёт и учёт налоговой части;

- более высокие риски, сопряжённые с деятельностью налоговых ведомств;

- падение уровня гибкости в вопросе ценообразования.

За границей же этот инструмент пользуется определённой популярностью, т.к. является способом мотивировать покупателя на приобретение больших партий товара.

Кредит-нота и прощение долга

Обычно сроки поставки товара оговариваются договором купли-продажи. При этом в отдельных случаях этим же договором могут оговариваться особые условия в отношении продавца — по применению к нему санкций в случае нарушения этих сроков.

В такой ситуации в адрес покупателя может быть оформлена кредит-нота, в соответствии с которой цена товара уменьшается по сравнению с отгрузочной ценой, а отгрузочные документы выставляются на полную стоимость согласно договору купли-продажи.

Фактически в таком случае имеет место прощение части долга, оформленного в виде кредит-ноты.

Учетный алгоритм в этом случае выглядит следующим образом:

- для отражения факта прощения долга необходимо наличие выраженного в письменной форме желания продавца освободить покупателя от его долга — например, в форме кредит-ноты (молчание кредитора не считается прощением долга);

- отражение факта прощения долга в бухучете покупателя в составе прочих доходов: Дт 60 Кт 91.1;

- срок отражения прощения долга — период, в котором получено уведомление (кредит-нота, соглашение и др.) о прощении долга (п. 16 ПБУ 9/99);

- налоговые нюансы: сумму прощеного долга покупатель учитывает во внереализационных доходах с учетом НДС (п. 8, 18 ст. 250 НК РФ) на дату получения кредит-ноты (подп. 3 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

В повседневную деятельность многих российских компаний в последние годы стали входить финансовые инструменты, ранее мало применяемые в отечественной практике, но широко распространенные за рубежом. К таким инструментам относятся, например, кредитные ноты. Рассмотрим, что это такое, и каким образом следует отражать подобные операции в учете.

Как оформить кредит-ноту?

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

Форма и образец документа

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

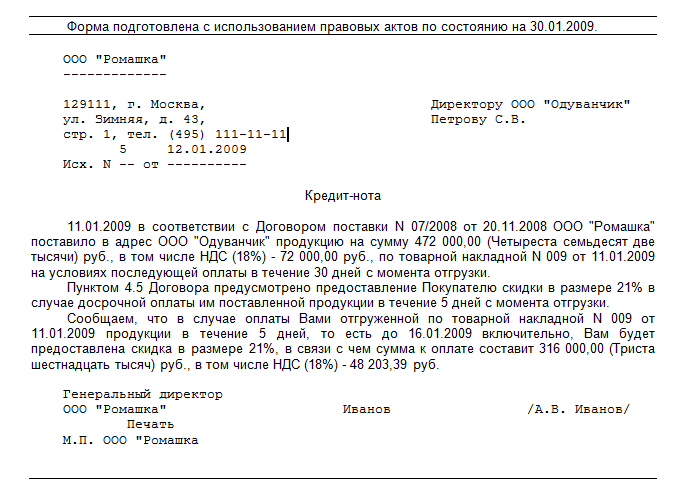

Образец составления кредит-ноты между поставщиком и покупателем

Образец составления кредит-ноты между поставщиком и покупателем

Налоговый и бухгалтерский учёт

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Применение кредит-ноты

Простыми словами объяснить, что это – кредит-нота, проще на практических примерах. Эта договорная форма расчетов применяется поставщиками для повышения мотивации покупателей работать с ними.

В связи с этим основными вариантами ее применения являются;

- предоставление скидок оптовым покупателям (дилерам). Но получение бонуса возможно только при выполнении четко прописанных в договоре обязательств: покупка большой партии товара, выполнение плана продаж, покупка продукции на конкретную сумму в течение определенного периода (месяц, квартал, год);

- урегулирование расчетов между покупателем и поставщиком: например, если договором предусмотрено покрытие поставщиком непредвиденных расходов покупателя при исполнении условий сделки; или же покупатель должен предоставить поставщику определенные договором услуги;

- упрощение расчетов при возврате поставщику бракованной продукции.

Как способ получения скидки

Использование этого финансового инструмента именно в таком качестве довольно популярно и широко применяется большим количеством производителей. Ведь в этом случае обеспечивается повышение объемов продаж, так как дилерам, чтобы получить скидку, необходимо выполнить условия договора. Еще одним положительным свойством этой формы документарных операций является то, что покупатели не могут демпинговать между собой, так как они еще не знают, смогут ли выполнить условия договора и получить бонус от поставщика или производителя.

В этом случае кредит-нота от поставщика рассматривается не как форма расчетов, а как возможность дилерам получить скидку от сотрудничества с ним. Но бонус покупатель сможет получить только по факту выполнения условий договора, то есть вначале покупка товара осуществляется за полную стоимость. Поэтому скидка не отображается ни в бухгалтерских, ни в отгрузочных документах покупателя. Для ее фиксирования в учете используется особое документальное оформление.

Пример использования

В качестве способа применения этой формы расчетов можно привести следующий пример: поставщик подписал с покупателями договор, в соответствии с которым он предоставляет им по итогам квартала скидку в форме кредит-ноты. По условиям сделки, они получат бонус, только когда осуществят закупку товара на сумму не менее 20 млн рублей: размер скидки будет составлять 3% от его первоначальной стоимости. Покупатель выполнил условия договора и приобрел за квартал продукции на 22 млн рублей, соответственно, поставщик выставил ему кредит-ноту в размере 660 тысяч рублей.

Как способ урегулирования расчетов

Кредит-нота может использоваться для погашения поставщиком встречных обязательств перед покупателем. Это могут быть непредвиденные или дополнительные расходы покупателя или же расходы, связанные с возвратом бракованной продукции.

Поставщик, чтобы рассчитаться с покупателем, может воспользоваться одной из форм расчетов:

- просто перечислить деньги на счет второй стороны;

- оформить расчеты актом взаимозачета;

- выставить кредит-ноту.

Но именно с последним могут возникнуть сложности, так как налоговая служба может не признать такой способ погашения встречных обязательств с использованием НДС. Также сторонам сделки необходимо будет оформить договоренность всеми сопутствующими документами, иначе фискальные органы посчитают эту операцию прощением долга, со всеми вытекающими последствиями. То есть если покупателем предоставлялись услуги поставщику, тогда необходимо наличие таких документов, как счет-фактура и акт.

В качестве вывода можно сказать, что использование кредит-ноты является довольно сложным и излишним способом расчетов: ведь в любом случае стороны будут оформлять первичные документы по операции, а использование нового финансового инструмента только осложнит сделку и обяжет стороны оформлять дополнительные документы, с помощью которых можно будет доступно обосновать налоговым органам характер операции.

Дебет-нота: отражение в учете при ЕНВД

Доброе утро!Это, как Вы сами сказали, скидка.Отразить ее в бухучете можно проводкой Д 60 К 91.1.Для целей налогообложения данный доход не учитывается, если из документов четко видно, что он связан с деятельностью, облагаемой ЕНВД.Вопрос: Организация, применяющая ЕНВД в отношении розничной торговли, а также уплачивающая налог на прибыль по оптовой торговле, получила скидки на медицинский товар в августе, ноябре и декабре 2007 г. Для целей исчисления налога на прибыль доходы приняты в доле выручки от реализации товаров. В учетной политике организация закрепила способ распределения доходов при смешанном режиме налогообложения. Соответственно, коэффициент, отражающий отношение дохода от деятельности по реализации товаров, облагаемой ЕНВД, к общему объему дохода по всем видам деятельности без НДС рассчитывается в целом для организации ежемесячно с использованием формируемых нарастающим итогом данных. Доходы распределяются между видами деятельности ежемесячно нарастающим итогом с начала года. Вправе ли организация в целях исчисления налога на прибыль включать в состав внереализационных доходов скидки по медицинскому товару в проценте распределения?Ответ:МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМОот 15 декабря 2009 г. N 03-11-06/3/291Департамент налоговой и таможенно-тарифной политики на письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и общего режима налогообложения на основании информации, содержащейся в письме, сообщает следующее.В соответствии с п. 2 ст. 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) организации, осуществляющие предпринимательскую деятельность в сфере розничной торговли, могут быть признаны налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности.Согласно п. 4 ст. 346.26 Кодекса уплата организациями единого налога на вмененный доход предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой данным налогом).В связи с этим если хозяйствующий субъект осуществляет только розничную торговлю, подлежащую переводу на единый налог на вмененный доход, то полученные им премии (скидки, бонусы) можно рассматривать как доход, полученный от осуществления деятельности, облагаемой указанным налогом.При налогообложении доходов в виде премий (скидок, бонусов) организациями, осуществляющими розничную торговлю и оптовую торговлю, необходимо иметь в виду следующее.Пунктом 7 ст. 346.26 Кодекса установлено, что налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению данным налогом, и предпринимательской деятельности, в отношении которой налоги уплачиваются в соответствии с иным режимом налогообложения.Следует также иметь в виду, что в соответствии с п. 10 ст. 274 Кодекса налогоплательщики, применяющие в соответствии с Кодексом специальные налоговые режимы, при исчислении налоговой базы по налогу на прибыль организаций не учитывают доходы и расходы, относящиеся к таким режимам.Таким образом, при осуществлении розничной и оптовой торговли под уплату единого налога на вмененный доход подпадает лишь та часть доходов в виде премий (бонусов, скидок), которая непосредственно может быть отнесена к розничной торговле на основе раздельного учета полученных доходов.При этом распределение доходов, полученных в виде премий (бонусов, скидок), между различными видами деятельности в том случае, когда эти доходы нельзя однозначно отнести к одному из осуществляемых видов деятельности, Кодексом не предусмотрено.Заместитель директораДепартамента налоговойи таможенно-тарифной политикиС.В.РАЗГУЛИН15.12.2009

Значение термина

Так называемая кредитная нота от поставщика, представляется своеобразным расчетным документом, который выставляется поставщиками по отношению к покупателю. Он свидетельствует о том, что у кредитного счета покупателя появляется новая запись, вызванная рядом обстоятельств и позволяющая требовать подобные средства с другого участника.

Несмотря на довольно сложное определение, данное понятие, вполне возможно объяснить простыми словами:

- Это извещение, оформленное без предварительного обсуждения со стороной договора. Юридическая практика относит подобную документацию к категории односторонних актов.

- Кредитная нота (credit note) отражает сокращение поставщиком долга контрагента.

- Документ имеет силу лишь при наступлении определенных нотой условий.

- Подобный финансовый инструмент предполагает наличие у покупателя права требовать указанные бонусы или скидку при появлении указанных условий.

При этом кредитная нота относится к тем типам документов, которые предусматривают трансформацию изначальных условий сделки, заключаемой между сторонами, при наступлении установленных нотой обстоятельств. Они предусматриваются соглашением отдельно.

Кредитная нота изменяет условия первоначальной сделки

Достоинства инструмента

Подобный инструмент несет массу преимуществ как для поставщиков, так и для покупателей, что сделало его крайне востребованным в сфере международной торговли. К его преимуществам целесообразно отнести:

- существенное снижение стоимости при приобретении крупных партий товаров;

- мотивация клиента на дальнейшее сотрудничество и увеличение его объемов;

- упрощение расчетов между сторонами соглашения.

Чаще всего, оформление данного документа происходит при заключении крупных сделок. При этом оно не предполагает наличия поручителей или залогового имущества, так как всю ответственность за невыполнение обстоятельство получения скидки, несет заемщик.

Это интересно: Облачный майнинг Monero — поясняем все нюансы

Предоставление скидки и прощение долга

В большинстве случаев выставление кредит-ноты связано с желанием предоставить скидку в качестве бонуса за продуктивное сотрудничество на протяжении года. В соответствии с практикой Министерства финансов, те скидки, которые первоначальный договор не предусматривает и которые по собственной инициативе в одностороннем порядке предоставляет продавец, именуются прощением долга. Точно такое же определение дает 415-я статья ГК бонусу, предоставление которого не влечет за собой изменение изначальной стоимости товара.

Отечественные налоговые органы солидарны с данной точкой зрения. В частности, в письме от 25 июля 2002 года МНС дает определение кредит-ноте как прощению долга. В то же время МФ в письме от 12 июля 2006 года рассматривает прощение долга, которое имеет место в целях налогообложения, как передачу имущества на безвозмездной основе. Но при этом цена товаров, которые были переданы без оплаты компанией-продавцом, не могут учитываться при расчете налоговой базы.

Таким образом, предоставляемая от продавца покупателю скидка может квалифицироваться в качестве прощения долга в случае соблюдения следующих условий:

- изначально составленный договор относительно купли-продажи не содержит в себе нормы, в соответствии с которой выделение скидки происходит за счет пересмотра первичной цены товарной единицы в сторону уменьшения;

- первичная документация на товарную отгрузку и счета-фактуры составляются с оглядкой на полную товарную стоимость, без вычитания из нее скидки;

- контрагент получил от продавца соответствующее уведомление относительно предоставления скидки в виде специального документа (в частности, кредит-ноты, наряду с которой допускается также использование справок или отчетов).

Применение

Лучше понять суть кредит-ноты можно на примере. Сферы международных бизнеса и торговли часто сопряжены с этим явлением.

Используется нота как документ для:

- Предоставления оптовой скидки. Нужно отметить, что платёж уменьшается только при обеспечении зафиксированных условий. Например, это может быть покупка крупной партии товаров, следование согласованному плану продаж, приобретение товарных единиц на определённую сумму.

- Регулирования взаимных расчётных операций между участниками договора. Актуально, если он предусматривает компенсацию трат частично или в полном объёме при установленных нотой условиях.

- Упрощения процедуры возврата, если у товара обнаружен брак.

Эти положения объясняют, почему документ настолько популярен среди зарубежных дельцов. Это действительно полезный финансовый инструмент.

Для уменьшения расходов

Велико количество ситуаций, когда КН применяется в качестве средства уменьшения трат покупателя. С одной стороны, поставщик увеличивает объёмы реализованной продукции. С другой стороны, приобретатель получает более выгодные условия сотрудничества.

В этом случае кредитная нота – не расчётная форма, а гипотетическая опция, делающая возможной скидку в будущем, если какое-то время товары будут приобретаться за полную цену.

Скидка никак не отражается в бухучёте без специфического оформления.

Для управления расчётами

Иногда поставщик стремится покрыть дополнительные траты перед приобретателем, которые появились по причине непредвиденных событий. Это тоже можно реализовать с помощью ноты. Такое применение расширяет назначение данного инструмента.

Для этого используются такие формы взаимных расчётов:

- перевод денег на счета приобретающей стороны;

- оформление взаимозачётных актов;

- выставление КН.

Последний путь имеет сложности, связанные с учётом сделки в налоговых структурах.

В связи с трудностями налогового учёта увеличивается объём необходимой документации для успешного сопровождения сделки.

С целью возврата бракованного товара

Нота эффективна и в ситуации выявленного брака товара. С её помощью можно некачественный продукт вернуть. На основании актов об обнаруженных изъянах формируется претензия. И тут учитываются следующие моменты:

- выгрузка продукта реализуется за счёт тех денег, что возвращены продавцу;

- операция облагается НДС;

- для возврата необходим весь комплекс документации – для аргументации в пользу нулевой рентабельности купленного товара.

Благодаря всему этому процедура возврата упрощена, что объясняет популярность ноты за рубежом.