Учет наличных денежных средств на счет 50 – “Касса”

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

|

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы – расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 – активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение – по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций: (нажмите для раскрытия)

- Положение “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”, утверждено Банком России 12.10.2011 №373П – это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

|

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

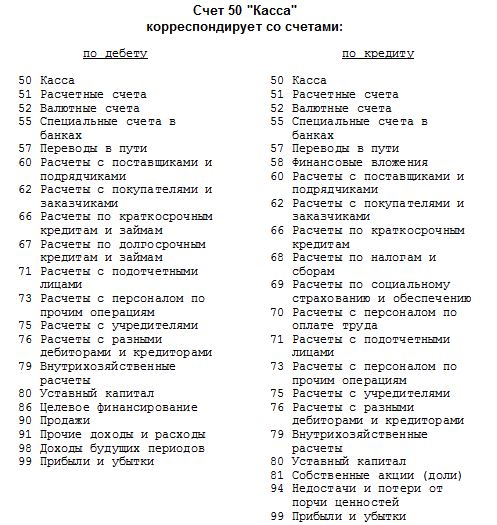

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 — ссылка.

ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000

30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

51 счет. бухгалтерский счет 51. дебет 51 счета

Оплата поставщикам за сырье, материалы, товары

Расчеты по оплате труда

Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации. Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту – расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.) Аналитический мониторинг Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество счетов, как в российской, так и в иностранной валюте.

Счет 50 Касса. Типовые проводки по 50 счету.

Организации применяют счет 50 Касса, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

style=»text-align: center;»>Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Погашение краткосрочного кредита

При погашении краткосрочного кредита с расчетного счета перечисляют отдельно сумму основного долга (Дебет 66 Кредит 51) и отдельно процентов (Дебет 66 «Проценты по кредиту» Кредит 51).

Если кредит гасится валютой, то проводка будет выглядеть так: Дебет 66 Кредит 52.

Иногда бывают ситуации, когда фирма не может своевременно произвести платеж по кредиту. Если в договоре прописаны санкции за просрочку платежа (обычно в виде процента от суммы долга или пени), то

- начисление таких сумм проводят записью: Дебет 91.2 Кредит 76,

- а оплату – Дебет 76 Кредит 51.

Либо на 66 счете можно открыть субсчет «Расчеты по пеням» и тогда оформить просрочку проводками:

- Дебет 91.2 Кредит 66 «Расчеты по пеням»,

- Дебет 66 «Расчеты по пеням» Кредит 51.

Пример:

Организация получила кредит в размере 570 000 руб. на 6 месяцев по ставке 11% годовых. Проценты и основной долг гасятся ежемесячно до 5 числа. В последний месяц фирма не заплатила кредит вовремя и ей были начислены пени, в размере 548,29 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | 51 | Получен кредит | 570 000 | Выписка банка |

| 91.2 | 66 | Ежемесячное начисление процентов по кредиту | 5 225 | Договор займаБухгалтерская справка |

| 66 | 51 | Ежемесячное перечисление основной суммы долга по кредиту | 95 000 | Платежное поручение исх. |

| 66 | 51 | Ежемесячное перечисление процентов по кредиту | 5 225 | Платежное поручение исх. |

| 91.2 | 66 «Расчеты по пеням» | Начислены пени за просрочку уплаты | 548,29 | Бухгалтерская справка |

| 66 «Расчеты по пеням» | 51 | Уплачены пени | 21 600 | Платежное поручение исх. |

Авансовый отчет: нюансы и проводки

Сотрудник может израсходовать подотчетные суммы:

- на закупку материалов, товаров, ОС, НМА: Дт 10 (41, 08) Кт 71;

- оплату работ, услуг для производственных нужд: Дт 20 (23, 25, 26, 44) Кт 71.

Если приобретение совершено с НДС и его сумма выделена в документах на покупку, то величина налога выделяется из общей стоимости приобретенного и по отношению к этому приходу появляется дополнительная проводка: Дт 68 Кт 19.

Если у работника возник перерасход по подотчетным суммам, работодатель вправе его возместить при условии, что АО им принят (т. е. расходы признаны обоснованными).

Подробнее о правилах возмещения ДС по перерасходу читайте в материале «Что делать при перерасходе по авансовому отчету?».

Подотчетный сотрудник обязан отчитаться о потраченной сумме в 3-дневный срок (в рабочих днях) после истечения срока, отведенного на использование денежных средств (п. 6.3 указаний ЦБ РФ № 3210-У).

ВАЖНО! Если в заявлении (распоряжении руководителя) не указан срок использования выданной под отчет суммы или оно не было написано (издано) вовсе, налоговики могут посчитать, что подотчетная сумма была выдана сроком на 1 день. При этом подотчетник должен либо вернуть деньги в тот же день, либо отчитаться за них в 3-дневный срок

Если ни та ни другая операция не была проведена, инспекторы расценят это как нарушение порядка хранения налички. А это грозит штрафом в 50 000 руб. (ст. 15.1 КОАП РФ).

В случае несдачи подотчетником АО работодатель получает право на принятие решения об удержании выданной под отчет суммы из его зарплаты. Такое решение должно быть принято в течение 1 месяца со дня истечения срока, установленного для отчетности по выданным средствам (ст. 137 ТК РФ). Сотрудника необходимо ознакомить с приказом об удержании под расписку. Если сумма превышает 20% от зарплаты, то удержания необходимо производить в течение нескольких месяцев (ст. 138 ТК РФ).

Блок проводок будет выглядеть так:

- Дт 94 Кт 71 – отражена сумма ущерба, соответствующая невозвращенной подотчетной сумме;

- Дт 73 Кт 94 – начислена задолженность сотрудника по возмещению материального ущерба;

- Дт 50 (51, 52, 70) Кт 73 – погашена задолженность по возмещению материального ущерба

При проверке АО особое внимание следует уделить:

- соответствию целей, указанных в заявлении, фактическим расходам;

- полноте комплектности и правильности оформления приложенных к отчету документов.

АО и приложенные к нему подтверждающие документы проверяются налоговиками с особым пристрастием. Поэтому самостоятельную проверку стоит провести тщательно.

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

- приходный кассовый ордер – подтверждает поступление средств (вне зависимости от типа поступления);

- расходный кассовый ордер – используется для оформления выдачи денег из кассы;

- кассовая книга – в ней регистрируют все приходные и расходные кассовые ордера.

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

- оборотно-сальдовая ведомость;

- журнал-ордер;

- ведомость по счету 50.

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

Бухгалтерский учет: 51 счет «расчетный счет»

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия — все производственные и административные действия совершаются при помощи денег и с целью их получения.

Внимание

Виды расчетов На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств — это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом.

Возврат беспроцентного займа: проводки

При намерении вернуть взятые в долг у учредителя деньги необходимо проверить:

- погашена ли задолженность учредителя по взносам в уставный капитал (если этим учредителем была внесена не вся сумма, то средства должны быть направлены на пополнение капитала);

- наличие в соглашении о выделении займа пункта о возможности перечислить возвращаемые деньги на банковскую карту учредителя;

- произвести сопоставление типа заемных ресурсов и возвращаемых средств (денежный перевод для погашения долга приемлем только для случаев, когда займ был предоставлен в денежной форме).

Когда осуществляется возврат займа, проводки могут отражать расход наличности на эти цели. Выдача из кассы наличной выручки для погашения кредитных обязательств невозможна. Алгоритм действий предполагает внесение наличных средств на расчетный счет предприятия для дальнейшего перечисления их на карту займодавцу.

При погашении краткосрочного кредита делается бухгалтерская запись Д66 – К51. Корреспонденция отражает перевод средств на карту учредителя, выступающего в роли займодавца. Если долг относится к категории долгосрочных, то вместо 66 счета надо использовать счет 67.

Факт наличия беспроцентного кредита между предприятием и его учредителем не является основанием для возникновения налоговых обязательств у сторон. Эта норма актуальна, если займ погашен вовремя. При невозможности погасить долг компанией и включении суммы задолженности в состав внереализационного дохода появляется обязательство по уплате налога на прибыль с этой суммы.

Если кредитные отношения на беспроцентной основе установлены между двумя юридическими лицами:

- при своевременном погашении долга налоговых последствий у участников сделки не будет;

- время ожидания возврата не может превышать 3 лет; если по истечении срока исковой давности заемщик не выплатил средства, он должен заплатить с суммы кредита налог на прибыль;

- погашение рекомендуется осуществлять через расчетный счет.

Погашение кредита — проводки у займодавца:

- Д51 – К76 – если средства по возвращаемому долгу были зачислены на текущий расчетный счет;

- Д52 – К76 – при поступлении возврата на валютный счет;

- Д10(41, 43.) – К76 – если произведен возврат займа материальных ценностей.

Когда погашен кредит, проводка у заемщика составляется между дебетом 66 или 67 счета и кредитом 51 счета или 52. Если предметом кредитования были имущественные активы, то в момент их возврата делаются записи, обратные тем, которые составлялись при оформлении займа.

Пример.

ООО «МБМ» предоставило ООО «Жара» беспроцентный займ в сумме 70 000 рублей на 2 месяца. В апреле наступил срок погашения долга, возврат осуществлен безналичным переводом.

В учете ООО «МБМ» при погашении займа будет сформирована запись Д51 – К 76 в размере задолженности 70 000 рублей.

Бухгалтером ООО «Жара» составляются проводки Д66 – К51 на сумму 70 000 рублей.

Проводки по оплате в рамках 76 счета

Зачисление средств в рамках расчетов по 76 счету фиксируется с использованием счетов 50, 51. Примеры:

|

Ситуация |

Дебет |

Кредит |

Сумма, руб. |

|

ООО «Вымпел» получило сумму неустойки от ООО «Вектор» |

51 |

76.2 |

10 000 |

|

ООО «Вымпел» получило на р/счет дивиденды от участия в ООО «Стартап» |

51 |

76.3 |

200 000 |

|

На счет АО «Лизинг-Профи» зачислен частичный платеж по договору лизинга |

51 |

76 |

250 000 |

Списание средств отражается обратными корреспонденциями:

|

Ситуация |

Дебет |

Кредит |

Сумма, руб. |

|

ООО «Вектор» заплатило неустойку ООО «Вымпел». Проводка у ООО «Вектор» Д76.2 К51 |

76.2 |

51 |

10 000 |

|

ООО «Стартап» перечислило дивиденды ООО «Вымпел». Проводка у ООО «Стартап» Д76.3 К51 |

76.3 |

51 |

200 000 |

|

Лизингополучатель оплатил часть задолженности АО «Лизинг-Профи». Проводка у лизингополучателя Д76 К51 |

76 |

51 |

250 000 |

|

Покупатель расплатился с ООО «IT-технологии» за приобретенную компьютерную программу. Проводка у покупателя Д76 К51 |

76 |

51 |

300 000 |

Расход+документы 1С 8.3

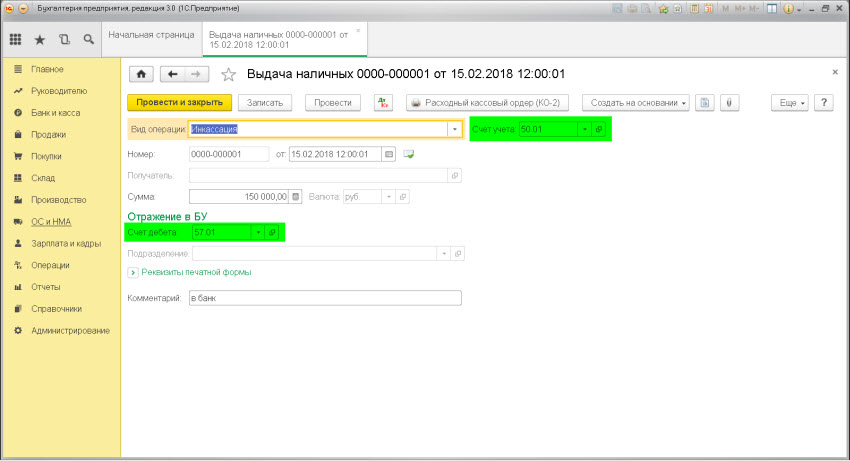

РАСХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.57 «Переводы в пути» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об увеличении денег в пути (счет 57) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).Сумма: сумма списания наличных денежных средствДокумент 1С 8.3: док.»Выдача наличных» — вид операции.Инкассация.

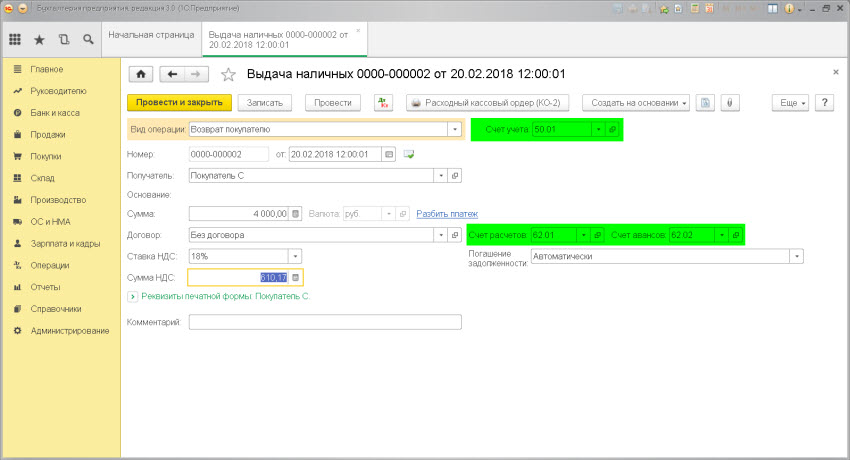

ВОЗВРАТ денежных средств покупателю

Проводка: Д. «Расчеты с покупателями и заказчиками» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).Сумма: сумма списания наличных денежных средствДокумент 1С 8.3: док.»Выдача наличных» — вид операции.Возврат покупателю.

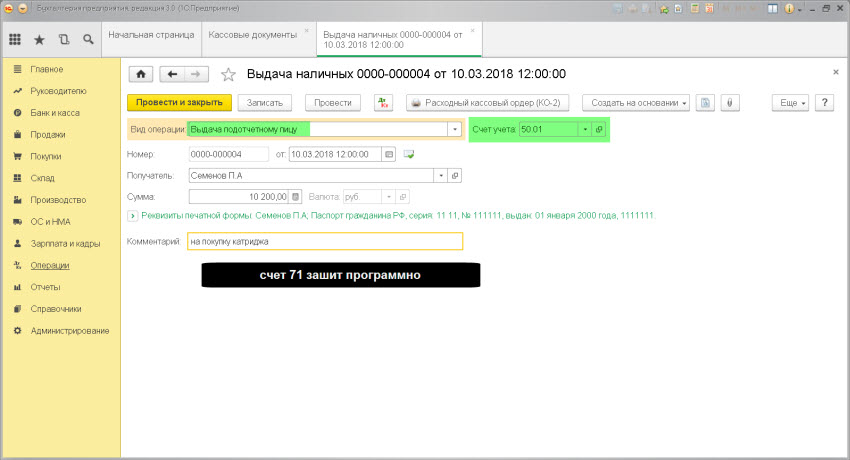

ВЫДАЕМ денежные средства под отчет

Проводка Д. 71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

Описание: проводками мы зафиксировали «информацию» о возникновении обязательства сотрудника отчитаться по выданным денежным средствам и проводками мы зафиксировали «информацию» о расходах наличных денежных средств (счет 50) из кассы организации.

Сумма: сумма выдачи

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Выдача подотчетному лицу.

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 50 «Касса»

ВЫПЛАЧИВАЕМ заработную плату через кассуПроводка: Д.70 «Расчеты с персоналом» — К.50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50).

Сумма: сумма выплаты.

Документ 1С 8.3: Выдача наличных.

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 50 «Касса»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 50 «Касса»

Дебет 91 кредит 76

Такая проводка имеет обратное значение, когда при расчетах с прочими контрагентами фирма несет расходы. Приведем примеры:

|

Ситуация |

Проводка |

Сумма, руб. |

|

ООО «ТрансИмпериал» ежегодно страхует свои автомобили по договорам КАСКО. Произошло ДТП, в результате которого страховая компания отказалась компенсировать убытки ООО «ТрансИмпериал», т.к. водитель покинул место ДТП. Ущерб составил 250 тыс. руб. и был отражен в учете как убыток |

Дебет 91.2 Кредит 76.1 |

250 000 |

|

ООО «Флагман» имеет дебиторскую задолженность в размере 40 тыс. руб. по штрафным санкциям: заказчик нарушил срок оплаты поставленной продукции, и ООО «Флагман» предъявило ему претензию. Заказчик с претензией согласился, но рассчитываться по ней не стал. Срок исковой давности истек. На основании приказа о списании дебиторской задолженности с истекшим сроком исковой давности на сумму списания составляется проводка Д91.2 К 76.2 |

Дебет 91.2 Кредит 76.2 |

40 000 |

При оказании банком услуг, облагаемых НДС, проводка Дебет 91 Кредит 76 означает начисление банковской комиссии. Вместо 76 счета в таком случае может использоваться счет 60, в зависимости от того, какой вариант предусмотрен учетной политикой компании.

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Выводы

Счет 50 обобщает сведения о движении наличности в организации. Дебет показываются суммы поступлений, а кредит – выдаваемые суммы.

Помимо того, что на сч.50 может вестись учет наличных средств, также здесь отражается приход и расход денежных документов.

Организация вправе открыть дополнительные субсчета для удобного ведения учета.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!