На что важно обратить внимание

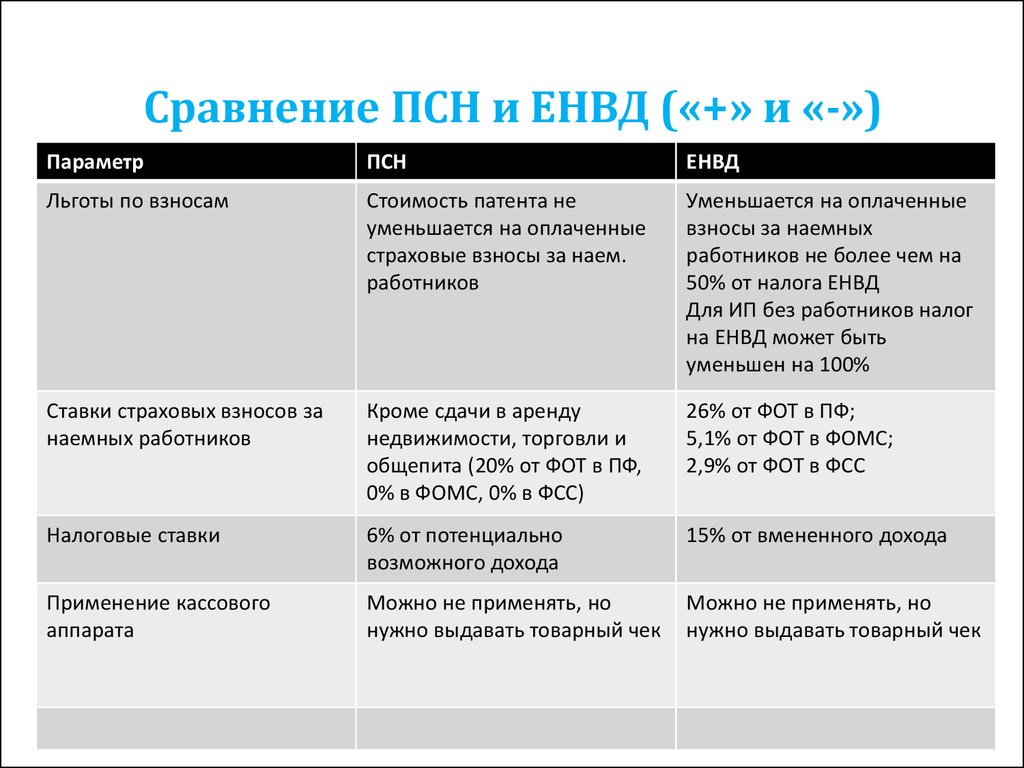

Основное отличие «вмененки» от «упрощенки» состоит в списке требований к переходящим на нее организациям и порядке исчисления суммы налога к уплате. Первое, что нужно сделать предпринимателю, – рассчитать сумму своего дохода за девять месяцев текущего года. Если в нынешнем году она составит менее 59 805 000 руб., у коммерческой структуры есть право перейти на УСН с 2017 года. Если выручка превышает это число, единственный доступный спецрежим для ИП – «вмененка».

Второй важный момент – рентабельность деятельности организации. Если предприниматель получает высокую прибыль, сумма налога по УСН будет велика. Зато это не повлияет на размер бюджетного платежа по ЕНВД: он не зависит от выручки, а определяется количеством физического показателя.

Третий значимый пункт – уровень риска. От ИП на «вмененке» не требуется ведения бухгалтерского учета. Все, что ему нужно, – фиксировать изменения физического показателя и сохранять подтверждающие это документы (договоры аренды, расчет среднесписочной численности персонала и т.д.).

ИП на «упрощенке» обязаны подтверждать величину произведенных расходов и их целесообразность. Если налоговые органы не признают расходы, сумма налога увеличится. Еще один риск – превышение доходами законодательно установленного лимита по УСН. Если это произойдет, величина бюджетного платежа для предпринимателя будет пересчитана, и ему придется перечислить налог на имущество, на прибыль и НДС.

Чтобы дать ответ на вопрос, «упрощенка» или «вмененка»: что лучше для ИП, следует произвести расчеты с использованием показателей деятельности конкретного предпринимателя. Если коммерческая структура получает высокий доход, для нее выгоднее ЕНВД, потому что на нем сумма налога не зависит от выручки. Если рентабельность бизнеса упала почти до нуля, однозначно выгоднее окажется «упрощенка».

Общие рекомендации

Никаких конкретных рекомендаций по выбору СНО нет. Опираться следует на вид предпринимательской деятельности и индивидуальные расчеты. Только с их помощью можно выявить, что выгоднее – ЕНВД или УСН.

УПД (Универсальный передаточный документ) позволяет экономическим субъектам, не нарушая налогового законодательства объединить информацию, отражаемую в первичных учетных документах и счетах-фактурах, исключив ее дублирование.

Стоимость заемного капитала можно узнать .

Тем, кто не любит бумажную волокиту, больше подойдет «упрощенка». ЕНВД – универсальный вариант, но с определенными затратами и обилием отчетности. Он предпочтителен в случае полной уверенности в высоком доходе бизнеса.

Имеются некоторые общие рекомендации, облегчающие задачу выбора:

провести предварительные расчеты прибыли и налоговой нагрузки;

принять во внимание регулярность прибыли;

проанализировать отличия результатов расчетов, преимуществ, недостатков;

учесть возможность снижения налогового бремени на каждом режиме;

ознакомиться с изменениями закона в отношении налоговых режимов.

На практике самой популярной системой является УСН. ЕНВД – менее гибкий режим, но имеющий свои преимущества в определенных случаях.

У обеих систем имеются свои преимущества и недостатки:

| Плюсы УСН |

|

| Преимущества ЕНВД |

|

| Минусы УСН | Недостатками упрощенной системы являются увеличение налоговой нагрузки с ростом дохода и запрет розничной торговли без ККТ. |

| Недостатки ЕНВД |

|

Обобщая приведенные списки, сложно сказать, какая система лучше. На расчет налога оказывает влияние множество факторов. Чем выше уровень фактического дохода, тем выгоднее применять ЕНВД. Однако, для точного определения оптимального режима, нужно исходить из вида деятельности и места ее ведения.

Процедура банкротства физ лица начинается с подготовки. Прежде всего, необходимо привести в порядок свои финансовые дела и собрать необходимые документы для банкротства физического лица.

Подробности и особенности про код УИН в платежке — читайте .

вы найдете образец формы бухгалтерской справки.

Чем отличается упрощенка от вмененки

Главные различия, это способ применения. УСН применяется к каждому типу предпринимательства России. ЕНВД открыто для отдельных типов работы в каком-либо городе.

Также, упрощенка разрешает изменять сумму тех или иных расходов бизнесмена в отчетном периоде. Так, разрешается полное отсутствие налогов. Вмененка заставляет бизнесмена постоянно платить равные налоги. ИП не влияет на размер платежей.

Сравнение режимов

На упрощенке есть ряд запретов при сопоставлении двух и более режимов. ЕНВД можно совместить с любыми типами налогообложения без запретов или трудностей.

Но эти два режима имеют ряд сходств:

- На оба этих режима разрешается перейти в любое время по желанию ИП;

- Для использования УСН или ЕНВД есть некоторые запреты;

- Нет дополнительных налогов типа НДС, будет единый платеж;

- При применении упрощенки и вмененки нужно перечислять средства во внебюджетные организации;

- Благодаря этим система, можно совмещать до трех режимов;

- Оплата и отчисления единого налога проводится раз в квартал.

Поэтому эти системы немного похожи между собой.

По сути, на вмененку могут перейти фирмы, которые занимаются предоставлением услуг. ЕНВД популярна для:

- Ветеринарных клиник;

- ТО, автомойка и сервис для автомобилей;

- Платные парковки;

- Перевозки пассажиров (должно быть не больше 20 единиц техники);

- Занятие арендой жилья (разрешается иметь общую площадь не больше 500 кв.м).

Также ЕНВД распространяется на розничную торговлю.

Обратите внимание! Перейти на такой режим разрешено торговым организациям, которые занимаются продажей продажу через: помещения и магазины с площадью меньше 150 кв. м. Налог ЕНВД могут платить также люди, занимающиеся общепитом (точки быстрого питания, небольшие кафе)

Режимы налогообложения

Система налогообложения – это порядок, согласно которому происходит взимание налогов. Причем система предполагает использование разных режимов, каждый из которых имеет свои отличия. Разбираться в каждом из них, хотя бы на базовом уровне, нужно для того, чтобы проводить грамотное планирование налоговой нагрузки компании или ИП. Отличаются режимы не только по объекту налогообложения, но и по базе, периоду, ставке.

Важны и особенности исчисления, характер уплаты и сроки. Сегодня существует, как минимум, пять режимов, среди которых самыми популярными можно назвать УСН («упрощенку») и ЕНВД («вмененку»).

Может ли ИП сочетать ЕНВД и УСН

Совмещение ЕНВД и УСН для ИП применимо в следующих случаях:

вмененка используется для одних видов деятельности, а упрощенка — для других. Исключительные случаи, когда ведение деятельности осуществляется в различных образованиях муниципалитета. Если отдельная разновидность работы начата на упрощенной системе в одном городе, то ее также можно применять в другом образовании на вмененном режиме;

ИП на ЕНВД и на УСН

- по обоим системам общее число сотрудников составляет не больше 100 человек;

- остаточная цена основных средств не больше 150 млн руб*.;

- по законодательным актам нет никаких причин для прекращения работы по упрощенке или вмененке.

Возможна такая ситуация, что совместить рассматриваемые режимы невозможно, так как деятельность под один подходит, а под другой — нет. Например, выручка превышает установленный максимум по упрощенной системе, а под условия ЕНВД она подходит.

Обратите внимание! Если одновременно применить оба режима, то учет по обоим ведется раздельно. Однако ИП вправе не вести учет по бухгалтерии, если ведется отдельный учет доходов, затрат и других показателей

По учетным регистрам могут распределяться доходы, затраты и страховые взносы. Сроки внесения платежей будут различными, также будет различаться порядок внесения налогов.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Что такое УСН и ЕНВД

Упрощённая система налогообложения (УСН, упрощёнка) — это режим, при котором с ИП взимается только один налог, зависящий от его выручки или прибыли в её понимании государством. Существует два варианта: 6% выручки или 15% прибыли.

Разница между системами налогообложения прописана в Налоговом кодексе РФ

Как человек, изучающий управленческий учёт, могу сказать, что в нём под выручкой бизнеса понимается денежное выражение всех обязательств, которые были исполнены перед клиентами, скажем, за месяц. Отгрузили товар на 1 млн рублей — получили выручку в размере 1 млн. Подписали акт приёмки-передачи работ или услуг на 100 тысяч рублей, эти 100 тысяч рублей — ваша выручка. На практике выручку чаще считают по остаткам в кассе и на счетах на конец периода. Второй вариант совпадает и с подходом государства к налогообложению бизнеса на УСН: сколько денег за квартал зашло от контрагентов в рамках предпринимательской деятельности — то и выручка. В управленческом учёте фактические поступления денег не имеют значения: обязательство исполнил сегодня — сегодня же и признал выручку

А что деньги по этой сделке могут прийти и через месяц, неважно. А вот в налоговом учёте значение имеют именно фактические доходы и расходы за период: потратил — этой же датой пишешь в расходы, получил — аналогично

Единый налог на вменённый доход (ЕНВД, вменёнка) отличается тем, что государству неважно, сколько бизнес заработал по факту. В плюс он вышел, по нулям или понёс убытки — платить одинаково

Налог зависит от других факторов — площади используемого для бизнеса помещения в собственности или в аренде, количества транспортных средств и/или пассажирских мест, числа работников и прочих физических показателей. ЕНВД применяется не в целом к бизнесу ИП, а только к конкретным видам деятельности.

Переход с УСН на ЕНВД

Особенность упрощёнки — перейти на неё или с неё на другой режим можно только с начала года. Исключение составляют три ситуации:

- Сразу после регистрации бизнеса или одновременно с ней.

- При утрате права на применение УСН.

- При закрытии ИП.

Для перехода с УСН на ЕНВД надо подать в налоговую два заявления — о прекращении применения УСН и о начале использования ЕНВД

Подать уведомление в налоговую о переходе на вменёнку ИП должен в течение пяти рабочих дней после того, как начал работать по виду деятельности, который даёт право на ЕНВД. Но есть подводный камень для ИП, которые ранее применяли упрощёку. После перехода на ЕНВД они по умолчанию остаются плательщиками налогов и по УСН по видам деятельности, которые под ЕНВД не попадают. Даже если коды ОКВЭД числятся за ИП только на бумаге, за ним остаётся обязанность как минимум сдавать нулевую декларацию по упрощёнке. Поэтому в такой ситуации ИП надо сперва избавиться от лишних видов деятельности, внеся соответствующие изменения в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Если ИП хочет перейти на вменёнку сразу после государственной регистрации, у него изначально не должно быть видов деятельности, не попадающих под ЕНВД. А уведомление он должен подать в течение пяти рабочих дней после регистрации. В идеале — в тот же день, когда получил лист записи ЕГРИП на руки, если забирает его в налоговой. Подать уведомление о переходе на ЕНВД вместе с документами на регистрацию ИП нельзя. Закон допускает такой вариант только для упрощёнки и патентной системы.

Если ИП, сдавая документы на регистрацию, выбрал вариант высылки листа записи по почте, есть риск пропустить этот срок. Ведь на доставку документов Почтой России тоже нужно время. Но есть выход:

- Через три рабочих дня после подачи документов на регистрацию проверить, появилась ли информация о новом ИП в ЕГРИП. Сделать это можно с помощью сервиса «Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей» на сайте Федеральной налоговой службы (ФНС) России.

- Как только сведения там появились — подавать уведомление о переходе на ЕНВД.

Что нужно знать об УСН?

В отличие от ЕНВД в упрощенной системе налогообложения размер платежей в бюджет напрямую зависит от полученных и учтённых доходов. Коммерсанты на упрощёнке хорошо должны разбираться в таких понятиях, как выручка и прибыль, так как они сами могут выбрать внутри режима, с какого из этих объектов налогообложения платить будет выгоднее. Размеры ставок таковы:

- пониженная 6%, если базой начисления выступает выручка (средства, зачисленные на расчетный счёт или поступившие в кассу за налоговый период);

- более высокая ставка 15% предусмотрена для базы в виде прибыли (вся выручка за минусом документально удостоверенных расходов).

В плане ограничений есть общие черты с ЕНВД: штат сотрудников не должен превышать сотню человек. К этому добавляется ещё порог в 150 млн рублей, чтобы годовой доход или остаточная стоимость основных средств не превышала у бизнесмена на упрощёнке эту сумму.

Всё, что нужно знать коммерсанту, если он принимает решение применять УСН, это то, что ему нужно будет вести строгий учёт доходов и расходов в специальной Книге, сдавать ежегодную декларацию по итогам года до конца 4-го месяца следующего года, и платить налог каждый квартал.