Для чего он нужен и когда используется?

Бухгалтер самостоятельно принимает решение о типе и количестве вносимых изменений, указанных в справке. Но желательно добавлять больше сведений, иначе можно потом не вспомнить причины составления документа.

Можно выделить несколько операций, когда составляются подобные документы:

-

Внесение корректировок. В учет добавляются исправления при обнаруженных неточностях и ошибках. Последовательность корректирования закреплена в Положении по бухучету 22/2010 и может меняться относительно серьезности ошибок. Ошибка будет серьезной, если она сможет оказать влияние на экономические решения потребителей, которые принимаются на основании бухгалтерских отчетов этого же периода. Компания сама определяет серьезность ошибки на основании характера и величины конкретной статьи отчетов.

Существует следующий порядок исправления несущественных ошибок:- Обнаруженная до конца отчетного периода ошибка устраняется с помощью записей по определенным счетам бухучета того же месяца.

- Обнаруженная после конца отчетного периода до подписания бухотчетов ошибка корректируется записями по определенным счетам за декабрь отчетного периода.

- Несущественные ошибки прошедшего года, выявленные после согласования бухучета, корректируются записями по определенным счетам того же месяца и года. Выявленные при этом убытки и доходы фиксируются в прочих расходах и доходах текущего отчетного года.

Исправление серьезных ошибок проводится в следующей последовательности:

- при их выявлении до конца отчетного периода делаются записи по определенным счетам бухучета того же месяца;

- при их выявлении после конца отчетного периода (до согласования отчетов) делаются записи по определенным счетам за декабрь;

- при их выявлении после согласования готовых отчетов, но до их сдачи акционерам, участникам общества или другим уполномоченным структурам проводится корректировка записями по определенным счетам за декабрь отчетного периода;

- при их выявлении после согласования и сдачи годовых отчетов уполномоченным лицам до времени утверждения вводятся записи по определенным счетам за последний месяц отчетного периода.

Согласно правилам бухучета, внесение изменений в регистр возможно с обоснованием и подтверждением подписью уполномоченного лица с указанием срока исправлений. То есть, бухгалтер должен сделать соответствующий документ с указанием причин, на основании которых появилась ошибка, с обоснованием добавляемых изменений учета, указанием корреспонденции счетов и итоговой суммы.

- Проведение операций с дополнительными подсчетами. Справка может потребоваться для проведения операций, где не предусматривается унифицированная форма. При этом формируется справка-расчет для фиксации процесса расчета суммы операции и ее величины.Например, справкой можно воспользоваться при оформлении распределения затрат раздельного учета.

- Подтверждение сделки с контрагентом. Часто при работе с контрагентами проводятся сделки с взаимозачетом, которые можно оформлять бухгалтерской справкой. Этим документом можно воспользоваться арендаторам, так как многие из них не предоставляют акты. При его составлении специалистом будут каждый месяц приниматься определенные затраты.

Данный документ может пригодиться для налоговых органов при камеральной проверке, объяснении некоторых характеристик учета.

Более подробно о порядке внесения исправлений в бухгалтерский и налоговый учет вы можете узнать из следующего видео:

Правила составления бухсправки

Определим ключевые правила составления документа:

- Документ составляет ответственное лицо. Например, бухгалтер или главбух.

-

Бланк заполняется от руки (синими или черными чернилами) либо с помощью компьютера.

Если в учреждении применяется специальная программа для ведения бухучета, то бланк заполняется с помощью программных средств.

- Исправления в документе допустимы. Вносятся в соответствии с установленными требованиями: неверная запись зачеркивается, рядом прописывают верную информацию, заверяют подписью ответственного лица, расшифровкой и печатью.

- Бухсправку подписывают исполнитель и главный бухгалтер. В некоторых учреждениях бланк подписывает еще и руководитель.

Подшивать бухсправки следует вместе с документацией к соответствующему регистру учета. Например, исправление ошибок в начислении зарплаты: бухсправку подшивают с табелями, ведомостями и приказами.

Рассмотрим, как правильно составить бухсправку в унифицированном бланке на актуальных примерах.

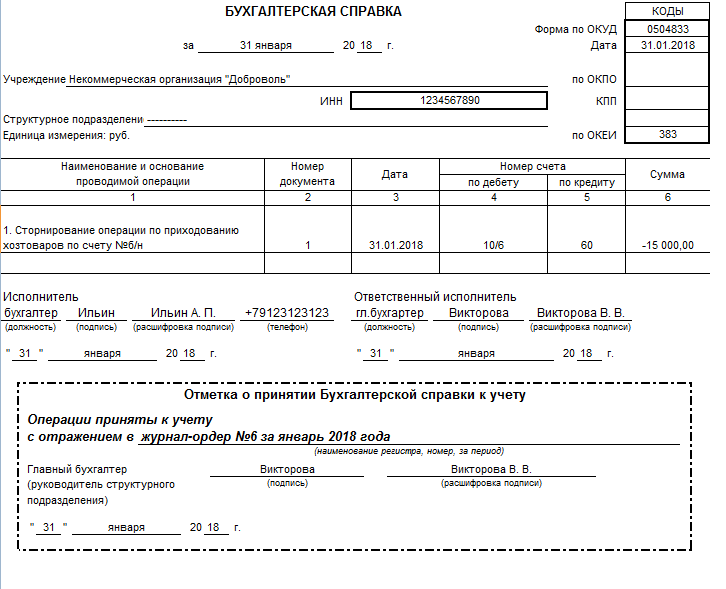

Образец заполнения: исправляем ошибку в учете

Бухгалтер НКО «Доброволь» при сверке итогов за январь 2018 года выявила, что материальные запасы по счету № б/н на сумму 15 000 рублей были оприходованы дважды. Для исправления ошибки была сделана соответствующая запись в бухучете и оформлена бухсправка.

Образец заполнения бухгалтерской справки 0504833 будет выглядеть так:

Скачать

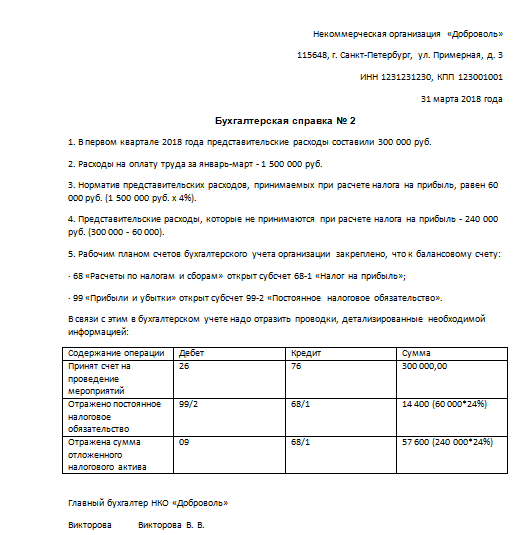

Образец заполнения: отражение дополнительной информации и расчетов

НКО «Доброволь» в январе 2018 года израсходовало 300 000 рублей на проведение торжества по случаю юбилея фирмы. Затраты признаны представительскими. Однако, такие затраты могут быть учтены в составе необлагаемой базы, но не более 4 % от затрат на оплату труда.

Организация ежеквартально уплачивает налог на прибыль в размере 24 % (ОСНО).

За первый квартал 2018 года затраты на оплату труда персонала составили 1 500 000,00 рублей.

Образец расчета бухгалтерской справки для этого случая будет выглядеть так:

Скачать

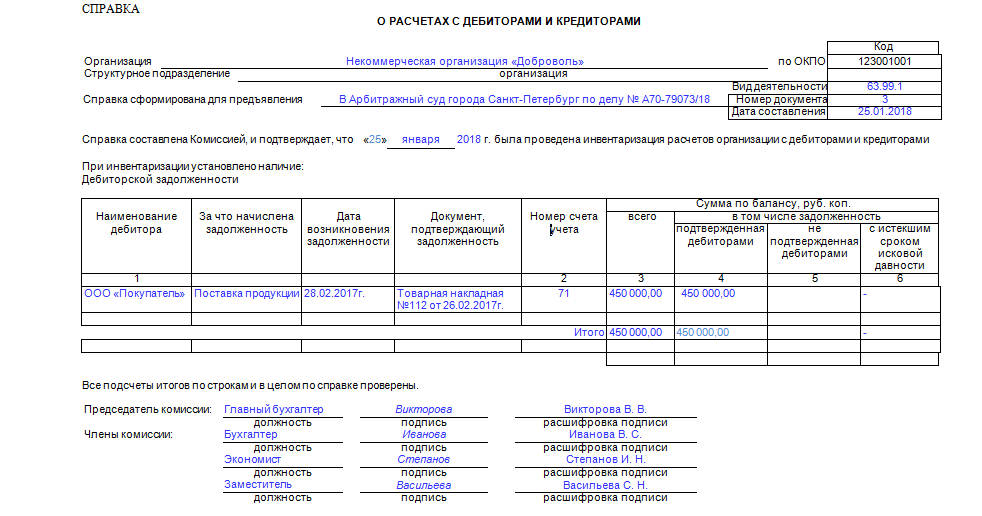

Образец бухгалтерской справки о задолженности для суда

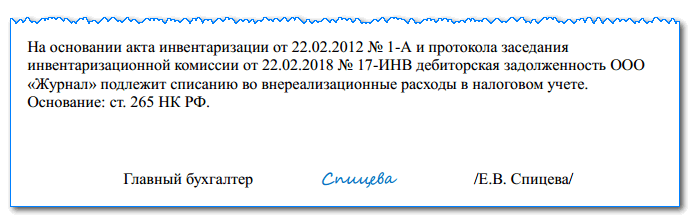

НКО «Доброволь» по договору № 1 от 01.01.2017 поставило ООО «Покупатель» продукцию на сумму 450 000,00 рублей. По договору ООО «Покупатель» должен был перечислить средства на расчетный счет НКО до 28.02.2017. Однако расчет не поступил до настоящего времени.

Юрист НКО «Доброволь» подготовил иск о погашении задолженности. Бухгалтер составил бухсправку для подтверждения дебиторской задолженности в зале судебного заседания:

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Бухгалтерская справка: инструкция по применению и образцы

Для отражения операций в учете бухгалтеры используют различные первичные документы, в том числе бухгалтерские справки. По какой форме составлять данный документ, в каких случаях использовать справку — расскажем в статье.

Если бухгалтерская справка содержит все необходимые реквизиты, ее можно считать первичным учетным документом ( Федерального закона от 06.12.2011 № 402-ФЗ).

Налоговый учет могут подтвердить первичные документы, в том числе бухгалтерские справки ( НК РФ).

Унифицированная форма справки утверждена лишь для государственных учреждений. Коммерческие организации могут взять данный бланк за основу и разработать удобную для себя форму бухгалтерской справки. Принятую форму справки следует закрепить в учетной политике компании.

Бухгалтерскую справку должен подписать исполнитель — им может быть ответственный за операцию бухгалтер или главный бухгалтер.

Чаще всего бухгалтерскую справку используют:

- для отражения определенных фактов или пояснения ситуации;

- для исправления ошибок в бухгалтерском или налоговом учете;

- для расчета каких-либо показателей.

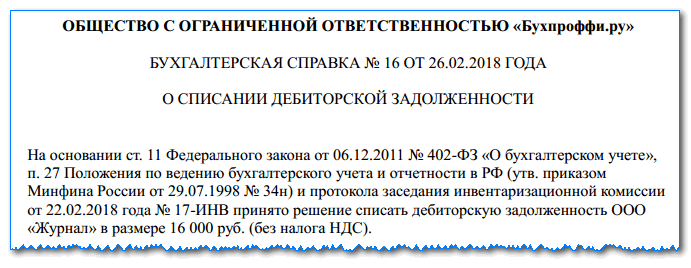

Как составить бухгалтерскую справку о списании дебиторской задолженности

Бухгалтерская справка о списании дебиторской задолженности образец скачать в формате Word.

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Форма бухгалтерской справки

Разработанной и утвержденной формы бухгалтерской справки нет. Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Бухгалтерская справка составляется в следующей последовательности:

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

По какой форме следует составлять бухгалтерскую справку (справку-расчет)

Обязательная для применения форма бухгалтерской справки нормативно не установлена.

Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике.

При этом форма справки должна содержать все реквизиты, обязательные для первичного документа:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи и фамилии должностных лиц.

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

При ошибках в бухучете

Пример 1

Пусть фирма «А» начислила и уплатила зарплату работнику Иванову А. А. в январе в размере 6 000 р., в феврале – 5 000 р.. В марте выяснилось, что за январь было выплачено лишних 1 000 р.. (зарплата составила 5 000 р.). Работник вернул переплаченную сумму в кассу. Бухгалтеру необходимо отразить операции в учете и пересчитать НДФЛ.

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Пример 2

При финансировании предприятия «Б» 1 февраля состоялась официальная встреча и переговоры с партнерами. На них было потрачено 350 000 р., которые учитываются как представительские расходы. Налог по таким хозяйственным операциям рассчитывается как сумма, равная не более 4 процентам от ФОТ на дату хозяйственной операции.

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать

29-го февраля

бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой.

По этой причине большинство арендодателей не составляют акт об ее оплате.

Пример 3

Предприятие «В» арендует у предприятия «Г» офис. Плата за аренду в размере 25 000 р. вносится каждые пол года за соответствующий период. За первое полугодие 2016-го г. было выплачено 150 000 р. Работник бухгалтерии фирмы «В» на конец каждого месяца составляет бухгалтерскую справку, для того, чтобы учесть затраты компании «В», и уплатить налоги

Некоторые операции в бухучете не могут быть оформлены первичными документами. Но ведь по правилам бухгалтер не может ничего провести без документально зафиксированного основания. Как быть? Составить такой документ самостоятельно. В этой статье вы найдете образец написания бухгалтерской справки и узнаете о ее особенностях.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Когда составляют бухгалтерскую справку

В первую очередь определим, что это за справка. Это первичный бухгалтерский документ, который используется для отражения специфических хозяйственных операций учреждения. Так, например, статья 313 НК РФ регламентирует перечень ситуаций, при которых используется бухсправка:

- При выявлении неточностей и ошибок в бухгалтерском учете. В такой ситуации составляется образец бухгалтерской справки об исправлении ошибки, который и является подтверждением внесения исправлений в бухучет.

-

При необходимости специфической детализации учета.

Например, при ведении раздельного учета по НДС.

- При необходимости внесения пояснительных записей к хозяйственным операциям. Например, для отражения операций по списанию дебиторской или кредиторской задолженности.

- Для подтверждения расчетов, производимых при осуществлении хозяйственных операций.

Мы предлагаем образец написания бухгалтерской справки для некоммерческой организации.

Бланк документа

Для внесения аналогичных записей в бухучете используйте унифицированный бланк справки ОКУД 0504833 либо разработайте бланк самостоятельно. Форму разработанного документа утвердите в учетной политике или отдельным приказом.

Проверьте, бланк должен содержать обязательные реквизиты:

- наименование документа;

- дата его составления;

- полное или сокращенное название организации в соответствии с уставной документацией;

- суть проведенной хозяйственной операции;

- Ф.И.О. ответственного лица, составившего документ.

Независимо от выбранного бланка отражайте операции с помощью бухгалтерских справок с соблюдением хронологического порядка.

В противном случае споров с налоговыми инспекторами не избежать.

Правила составления бухсправки

Определим ключевые правила составления документа:

- Документ составляет ответственное лицо. Например, бухгалтер или главбух.

- Бланк заполняется от руки (синими или черными чернилами) либо с помощью компьютера. Если в учреждении применяется специальная программа для ведения бухучета, то бланк заполняется с помощью программных средств.

- Исправления в документе допустимы. Вносятся в соответствии с установленными требованиями: неверная запись зачеркивается, рядом прописывают верную информацию, заверяют подписью ответственного лица, расшифровкой и печатью.

- Бухсправку подписывают исполнитель и главный бухгалтер. В некоторых учреждениях бланк подписывает еще и руководитель.

Подшивать бухсправки следует вместе с документацией к соответствующему регистру учета. Например, исправление ошибок в начислении зарплаты: бухсправку подшивают с табелями, ведомостями и приказами.

Рассмотрим, как правильно составить бухсправку в унифицированном бланке на актуальных примерах.

Образец заполнения: исправляем ошибку в учете

Бухгалтер НКО «Доброволь» при сверке итогов за январь 2018 года выявила, что материальные запасы по счету № б/н на сумму 15 000 рублей были оприходованы дважды. Для исправления ошибки была сделана соответствующая запись в бухучете и оформлена бухсправка.

Образец заполнения бухгалтерской справки 0504833 будет выглядеть так:

Образец заполнения: отражение дополнительной информации и расчетов

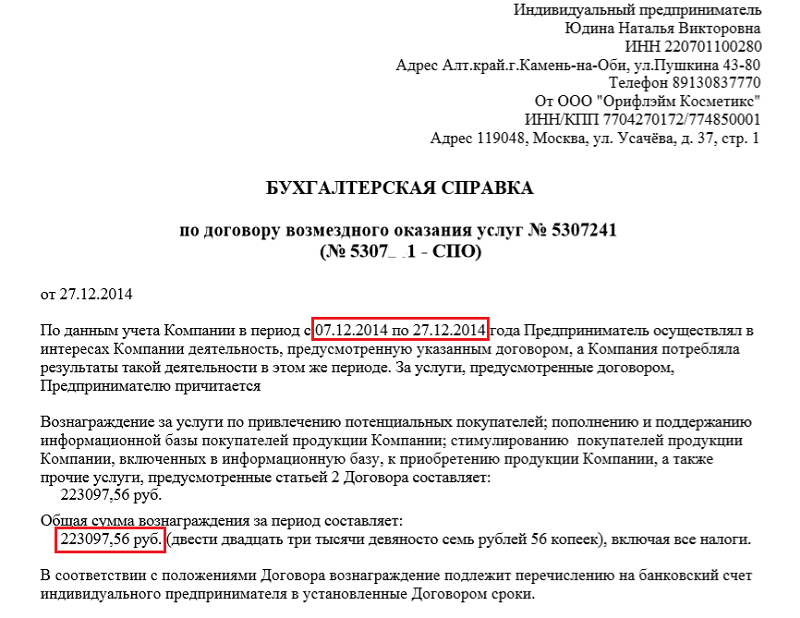

НКО «Доброволь» в январе 2018 года израсходовало 300 000 рублей на проведение торжества по случаю юбилея фирмы. Затраты признаны представительскими. Однако, такие затраты могут быть учтены в составе необлагаемой базы, но не более 4 % от затрат на оплату труда.

Организация ежеквартально уплачивает налог на прибыль в размере 24 % (ОСНО). За первый квартал 2018 года затраты на оплату труда персонала составили 1 500 000,00 рублей.

Образец расчета бухгалтерской справки для этого случая будет выглядеть так:

Образец бухгалтерской справки о задолженности для суда

НКО «Доброволь» по договору № 1 от 01.01.2017 поставило ООО «Покупатель» продукцию на сумму 450 000,00 рублей. По договору ООО «Покупатель» должен был перечислить средства на расчетный счет НКО до 28.02.2017. Однако расчет не поступил до настоящего времени.

Юрист НКО «Доброволь» подготовил иск о погашении задолженности. Бухгалтер составил бухсправку для подтверждения дебиторской задолженности в зале судебного заседания:

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

————————————————————————— ¦ ЗАО «Стейнвей» ¦ ¦ ¦ ¦ Бухгалтерская справка N 37 ¦ ¦ ¦ ¦ от 25 мая 2011 года ¦ ¦ ¦ ¦ Содержание хозяйственной операции: исправление ошибки, допущенной при¦ ¦расчете пособия по временной нетрудоспособности. ¦ ¦ ¦ ¦ При расчете пособия по временной нетрудоспособности за период с 11 по¦ ¦21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦ ¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦ ¦руб. соответственно. ¦ ¦ В результате неправильного расчета сумма пособия составила¦ ¦12 306,47 руб. (816 700 руб. : 730 x 100% x 11 календ. дн.) вместо¦ ¦12 506,89 руб. (830 000 руб. : 730 x 100% x 11 календ. дн.). ¦ ¦ Сумма пособия, подлежащая доначислению, равна 200,42 руб.¦ ¦(11 369,86 руб. — 11 187,67 руб.). ¦ ¦ Кроме того, в результате неправильного расчета пособия возникла¦ ¦недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% -¦ ¦12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет¦ ¦25 мая 2011 г. вместе с пени за просрочку платежа за 110 календарных¦ ¦дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. +¦ ¦26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x ¦ ¦23 календ. дн.). ¦ ¦ Доначисление, удержание и перечисление налога в бюджет отражаются в¦ ¦карточке налогового учета НДФЛ за 2011 г. ¦ ¦ В бухгалтерском учете начисление суммы пособия было отражено¦ ¦проводками, приведенными ниже. ¦ ¦ ¦ ¦ 4 февраля 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 3356,31 руб. (1118,77 руб. x 3 календ. дн.) — начислено пособие за¦ ¦первые три календарных дня временной нетрудоспособности за счет средств¦ ¦организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 8950,16 руб. (12 306,47 руб. — 3356,31 руб.) — начислено пособие за¦ ¦оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 1600 руб. (12 306,48 руб. x 13%) — удержан налог на доходы¦ ¦физических лиц; ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 10 706,47 руб. (12 306,47 руб. — 1600 руб.) — выплачено пособие по¦ ¦временной нетрудоспособности за минусом удержанного НДФЛ. ¦ ¦ ¦ ¦ Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском¦ ¦учете сделаны записи, приведенные ниже. ¦ ¦ ¦ ¦ 25 мая 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 54,66 руб. (1136,99 руб. x 3 календ. дн. — 3356,31 руб.) -¦ ¦доначислено пособие за первые три календарных дня временной¦ ¦нетрудоспособности за счет средств организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 145,76 руб. (12 506,89 руб. — 8950,16 руб. — 3356,31 руб. -¦ ¦54,66 руб.) — доначислено пособие за оставшиеся семь дней временной¦ ¦нетрудоспособности за счет средств ФСС РФ; ¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 26 руб. (12 506,89 руб. x 13% — 1600 руб.) — удержан налог на¦ ¦доходы физических лиц; ¦ ¦ Дебет 91-2 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x¦ ¦8% x 1/300 x 64 календ.

Как составить бухгалтерскую справку

ППП (для научных ¦ ¦ ¦ ¦ ¦ ¦организаций — исследователей ¦ ¦ ¦ ¦ ¦ ¦и разработчиков) ¦ ¦ ¦ ¦ ¦ ————————————+———+———+———+—— 8. Перечень основного излишнего оборудования с характеристиками и предполагаемой продажной ценой (количество единиц, сумма по балансу) 9. Финансовое состояние: на 01.01.2000 на 01.01.2001 Дебиторская задолженность — всего ____________________________________ в том числе: покупатели и заказчики (расшифровать основных) __________________ прочие дебиторы (расшифровать основных) _________________________ в т.ч. просроченная ________________________________________ Кредиторская задолженность — всего ___________________________________ в том числе: по платежам в бюджет, из них: ___________________________________ в федеральный ______________________________________________ в т.ч. сумма пени __________________________________________ в местный бюджет ___________________________________________ в т.ч. сумма пени __________________________________________ по платежам в государственные ___________________________________ внебюджетные фонды ______________________________________________ в том числе: пенсионный фонд ____________________________________________ в т.ч.

пени ________________________________________________ фонд медицинского страхования ______________________________ в т.ч. пени ________________________________________________ фонд социального страхования _______________________________ в т.ч. пени ________________________________________________ поставщикам и подрядчикам за товары, работы и услуги ____________ задолженность по кредитным займам _______________________________ в т.ч. просроченная ________________________________________ Задолженность по заработной плате в денежном выражении и в месяцах _______________________________________ 10. Коэффициенты, характеризующие структуру баланса: текущей ликвидности — К1 _________________________________________ обеспеченности собственными оборотными средствами — К2 __________________________________________________ 11. Количество объектов социальной инфраструктуры и состояние по передаче их в муниципальную собственность: ———————————————————————- ¦Наимено-¦ Количество объектов ¦Согласо- ¦ Затраты на содержание ¦ ¦вание и +———————+ванные ¦ объектов инфраструктуры ¦ ¦характе-¦наличие на¦намечаются¦сроки пе- ¦ (тыс. рублей) ¦ ¦ристика ¦01.01.2001¦к передаче¦редачи, +—————————+ ¦объектов¦ ¦ ¦причины ¦1999 год¦2000 год¦2001 год¦ ¦инфра- ¦ ¦ ¦задержки ¦ отчет ¦ отчет ¦ ожид. ¦ ¦структу-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ры ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+———-+———-+———-+———+———+——— 12. Сведения об эффективности использования федерального имущества, которым наделено предприятие, в том числе: — коэффициент использования производственных мощностей; — удельный вес площадей, сдаваемых в аренду; — сумма средств, полученных от аренды, в том числе перечисленных в госбюджет. 13. Структурные преобразования, в том числе: — перечень организаций, использующих имущественный комплекс предприятия, с приложением оснований использования (договор аренды, договор залога, договор о совместной деятельности); — количество и стоимость имущества созданных дочерних предприятий, малых предприятий, совместных предприятий, выделение спецпроизводства (по состоянию на 01.01.2001); — перечень коммерческих структур, в уставный капитал которых внесено федеральное имущество, находящееся у предприятий на праве хозяйственного ведения, с указанием способа, размера и доли в уставном капитале структуры, а также основания для внесения. Руководитель предприятия: ____________________________

Правила составления бухсправки

Определим ключевые правила составления документа:

- Документ составляет ответственное лицо. Например, бухгалтер или главбух.

- Бланк заполняется от руки (синими или черными чернилами) либо с помощью компьютера. Если в учреждении применяется специальная программа для ведения бухучета, то бланк заполняется с помощью программных средств.

- Исправления в документе допустимы. Вносятся в соответствии с установленными требованиями: неверная запись зачеркивается, рядом прописывают верную информацию, заверяют подписью ответственного лица, расшифровкой и печатью.

- Бухсправку подписывают исполнитель и главный бухгалтер. В некоторых учреждениях бланк подписывает еще и руководитель.

Подшивать бухсправки следует вместе с документацией к соответствующему регистру учета. Например, исправление ошибок в начислении зарплаты: бухсправку подшивают с табелями, ведомостями и приказами.

Рассмотрим, как правильно составить бухсправку в унифицированном бланке на актуальных примерах.

Классификация неверных сведений

Бухгалтерские ошибки бывают следующих видов:

|

Счетные дефекты |

Неверные сведения, появление которых обусловлено допущенными при вычислительных операциях ошибками либо некорректным занесением/переносом данных в регистрах. |

|

Ошибки, образовавшиеся в результате того, что первичная документация была не вовремя зафиксирована |

В большинстве случаев их наличие спровоцировано отсутствием слаженности в работе различных департаментов компании. Нередко случается, что попросту не соблюдаются сроки подачи документов в бухгалтерию. Также возможны задержки по вине контрагентов, однако в таком случае факт их неотражения в не будет причисляться к категории ошибок. |

|

Недочеты, обусловленные неправильным применением норм законодательства |

Подобного рода ошибки возникают из-за того, что ответственные лица нарушают правила ведения документов и раскрытия в них предусмотренной нормативно-правовыми актами информации. |

Компании таким образом могут пытаться скрыть некие факты неправомерных действий со своей стороны. В частности, чтобы скрыть факт хищения сырья целенаправленно завышают объем подлежащего списанию материала, а различного рода финансовые махинации могут скрываться за счет простого непредставления и невнесением в отчетность факта поступления в кассу наличности.

Для чего нужна бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне. Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике. Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.