Почему начинающие бухгалтеры делают ошибки

-

Нет времени. Здесь я рекомендовала бы чаще вспоминать поговорку «Не откладывай на завтра все, что

можнонужно сделать сегодня». Делая все в последний момент, в ограниченный промежуток времени, вы невольно становитесь заложником обстоятельств, подталкивающих вас к ошибке. - Невнимательность. Базируется на спешке. Нет возможности подумать, проверить, правильно рассчитать. Лишь бы успеть, авось пронесет.

- Нет необходимых знаний и опыта. Этот фактор наиболее значимый, на мой взгляд. Если опыт — это дело наживное, то знание требований законодательства к вашему участку работы — это необходимый инструмент, который нужен практически сразу, как только вы приступили к работе. Поэтому не спешите получить все и сразу, поднимая свою планку до уровня главного бухгалтера. Поработайте рядовым, проверьте себя на разных участках и нарабатывайте опыт. Учитесь. Старайтесь учиться на чужих ошибках.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2018)?».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Бланк бухгалтерской справки и его реквизиты

Несмотря на то, что бухгалтерская справка не имеет унифицированной формы, наличие определенных реквизитов является непременным условием составления документа. Документ условно можно разделить на две части: шапка бухгалтерской справки и основная часть, раскрывающая суть проблемы.

Шапка бух справки состоит из:

- Названия документа, а также даты его составления;

- Названия компании, ответственной за составление документа;

- Базовых реквизитов организации, такие как ИНН, КПП, ОКПО, телефоны и адреса;

- Сведения об уполномоченных лицах, которые ответственны за совершение сделки и составление документа (название должности, ФИО, подпись иные данные, необходимые для идентификации данных работников).

Основная часть бухгалтерской справки предназначена для информации о свершившемся факте хозяйственной жизни, подлежащем конкретизации с указанием величины денежного и натурального измерителя свершившегося события с обязательным указанием единицы измерения. Структурированно суть документа представлена следующим образом:

- Данные о произведенных изменениях;

- Показатели, указанные ранее;

- Верные значения показателей.

При составлении бухгалтерской справки необходимо обратить внимание на важную особенность данного документа, а именно тот факт, что справка не может быть составлена, если при совершении операции было задействовано несколько контрагентов. Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки

Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета

Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки. Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета.

Рассмотрим более детально образцы составления бухгалтерских справок в зависимости от того, какая ситуация потребовала их составления.

Скачать бухгалтерскую справку — образец написания – можно по указанной ссылке:

Особые предписания

Необходимо обратить внимание на то, что при исправлении значимой неточности предыдущего периода, обнаруженной после того, как были утверждены строки баланса, они не подлежат замене, пересмотру и повторному представлению заинтересованным пользователям. Если недочет был допущен до того, как начался самый ранний период из представленных в бумагах за текущий год, корректировке подвергаются вступительные сальдо соответствующих статей обязательств, капитала, активов

В настоящее время в бухгалтерской отчетности принято отражать показатели на окончание двух предшествующих лет. Таким образом, если неточность допущена в 2009-м, а обнаружена в 2012-м, то пересчитывается вступительное сальдо на начало 2010, 2011 и 2012 гг. Полученные сведения будут отражены в пояснительной записке, прилагаемой к отчетности за последний указанный год. Если определение влияния существенной ошибки невозможно на один либо более предыдущих периодов, которые представлены в отчетности, предприятию необходимо скорректировать вступительные сальдо по определенным статьям. К ним относят капитал, обязательства и активы на начало наиболее раннего периода, за который возможно сделать пересчет. Невозможность установления влияния существенной ошибки на предыдущий отчетный промежуток существует, если нужны многочисленные или сложные расчеты, при исполнении которых нельзя выделить информацию о тех обстоятельствах, которые существовали на момент появления недочета, или нужно применить сведения, полученные после утверждения отчетности.

Красное сторно

Сферы применения бухгалтерской справки довольно разноплановые. Документ может подтверждать и расчетные операции, и детализировать сведения о конкретном событии, и содержать информацию о раздельном ведении учета, а также вносить исправительные записи. Среди упомянутых операций обособленно идут записи с отрицательными числовыми значениями — так называемое красное сторно.

Эта операция используется не только для исправления ошибок, чтобы скорректировать неверные значения, но и для особых видов событий. Например, для списания торговой наценки или для корректировки показателей материально-производственных затрат.

Особенность операции в том, что сама бухгалтерская проводка составляется так же, как и ошибочная запись. Но сумма в данном случае отражается со знаком минус. Все так называемые минусы в бухгалтерском учете принято фиксировать красным цветом. Отсюда и такое название операции — «красное сторно». Для наглядности рассмотрим пример.

По результатам проверки была выявлена излишне начисленная сумма по страховым взносам на заработную плату основного персонала за март. Было начислено 100 000 рублей, а нужно было 97 000 рублей. Излишек составил 3000 рублей.

Проводки будут следующие:

|

Дебет |

Кредит |

Сумма |

Документ-основание |

|

|---|---|---|---|---|

|

Начислены страховые взносы |

100 000 |

Расчетная ведомость за отчетный месяц |

||

|

Внесены исправления методом красное сторно |

— 3000 |

Бухгалтерская справка, расчетная ведомость |

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

При ошибках в бухучете

Пример 1

Пусть фирма «А» начислила и уплатила зарплату работнику Иванову А. А. в январе в размере 6 000 р., в феврале – 5 000 р.. В марте выяснилось, что за январь было выплачено лишних 1 000 р.. (зарплата составила 5 000 р.). Работник вернул переплаченную сумму в кассу. Бухгалтеру необходимо отразить операции в учете и пересчитать НДФЛ.

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Для этой ситуации специального документа не предусмотрено. В таком случае для того, чтобы правильно оформить хозяйственную операцию необходимо составить бухгалтерскую справку.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

При финансировании предприятия «Б» 1 февраля состоялась официальная встреча и переговоры с партнерами. На них было потрачено 350 000 р., которые учитываются как представительские расходы. Налог по таким хозяйственным операциям рассчитывается как сумма, равная не более 4 процентам от ФОТ на дату хозяйственной операции.

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать в этой статье.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Для того, чтобы правильно оформить эту операцию, необходимо составить бухгалтерскую справку.

Пример 3

Предприятие «В» арендует у предприятия «Г» офис. Плата за аренду в размере 25 000 р. вносится каждые пол года за соответствующий период. За первое полугодие 2016-го г. было выплачено 150 000 р. Работник бухгалтерии фирмы «В» на конец каждого месяца составляет бухгалтерскую справку, для того, чтобы учесть затраты компании «В», и уплатить налоги

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

Бухгалтерская справка используется для того, чтобы исправить ошибки и для учета специфических хозяйственных операций.

В каком порядке осуществляется исправление ошибок в бухгалтерском и налоговом учете, вы можете узнать в следующем видео:

Особенности корректировки значимых недочетов

Порядок исправления таких ошибок будет зависеть от периода, в который они были обнаружены. Так, значимый недочет прошлого года, выявленный после подписания бумаг за текущий период, но до представления их заинтересованным лицам, корректируется в соответствии с п. 6 ПБУ 22. В частности, бухгалтерская справка об исправлении ошибки указывает на устранение ее отметками по соответствующим счетам за декабрь данного периода. Если бумаги были предоставлены каким-нибудь иным пользователям (сданы в ИФНС, статистические органы и прочие), то они подлежат замене на те, в которых значимый недочет исправлен. Такая отчетность называется пересмотренной. Недочет, признанный как значимый, допущенный в прошлом году и выявленный до предоставления бумаг за текущий год заинтересованным лицам, также корректируется в соответствии с п. 6 ПБУ. Ответственному сотруднику нужно будет проверить баланс. В пересмотренных бланках раскрывается следующая информация:

- о том, что данные бумаги заменяют предыдущие полностью;

- об основаниях, по которым возникла необходимость проверить баланс и составить новый.

Пересмотренные бумаги отправляются по всем адресам, по которым были отправлены предыдущие. Значимая ошибка предыдущего периода, обнаруженная после утверждения годовой отчетности, исправляется отметками по соответствующим счетам в текущем периоде. Корреспондирующим счетом при этом выступает сч. 84 «Непокрытый убыток (нераспределенная прибыль)».

Раскрытие сведений

Согласно требованиям п. 15 ПБУ, пояснительная записка к бухгалтерской отчетности по годовой деятельности предприятия должна содержать определенную информацию, касающуюся значимых ошибок предыдущих периодов, устраненных в текущем цикле. В частности, в бумагах указывается:

- Сумма корректировки относительно каждой статьи – по каждому предыдущему периоду настолько, насколько это осуществимо практически.

- Характер ошибки.

- Сумма корректировки в отношении базового и разводненного дохода (убытка) на акцию. Показатель указывается в том случае, если предприятие обязано раскрывать сведения о прибыли, которая приходится на одну акцию.

- Сумма изменения вступительного сальдо по самому раннему из предоставленных отчетных периодов.

Если невозможно определить влияние значимой неточности на один либо более предыдущих циклов, которые отражены в бумагах, то пояснительная записка должна раскрывать причины, которые обусловили данное обстоятельство. Вместе с этим следует также указать метод внесения корректировки существенной ошибки, а также период, с которого записаны изменения.

Какая ответственность грозит бухгалтеру за ошибки

Административная ответственность грозит бухгалтеру за грубые ошибки в учете, перечисленные в примечаниях к ст. 15.11 КоАП РФ:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухучета в регистрах бухучета;

- ведение счетов бухучета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у организации первичных учетных документов, регистров бухучета, бухгалтерской отчетности, аудиторского заключения.

За первое нарушение — штраф в размере от 5000 до 10 000 руб. За повторное нарушение — штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Вместо штрафа бухгалтера могут дисквалифицировать на срок от одного года до двух лет (ст. 15.11 КоАП). Аналогичный штраф предусмотрен на неуплату страховых взносов. Если ошибка привела к крупной недоимке по налогам, инспекторы могут взыскать ее с бухгалтера и привлечь к уголовной ответственности. Этот риск возникнет, когда компания сама не способна погасить долг перед бюджетом (Постановление Конституционного Суда РФ от 08.12.2017 № 39-П).

Бухгалтер избежит административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц (Федеральный закон от 29.05.2019 № 113-ФЗ), а именно:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни из-за того, что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

Совет начинающему бухгалтеру: чтобы обезопасить себя, регистрируйте дату поступления опоздавших документов. Возьмите с сотрудника объяснительную о причине, по которой он вовремя не сдал документ в бухгалтерию.

Надеюсь, статья поможет вам избежать ошибок

Ставьте свои оценки под статьей — нам важно ваше мнение. . Работайте с удовольствием и все у вас получится!

Работайте с удовольствием и все у вас получится!

Образец бухгалтерской справки

--------------------------------------------------------------------------¬¦ ЗАО "Стейнвей" ¦¦ ¦¦ Бухгалтерская справка N 37 ¦¦ ¦¦ от 25 мая 2011 года ¦¦ ¦¦ Содержание хозяйственной операции: исправление ошибки, допущенной пр覦расчете пособия по временной нетрудоспособности. ¦¦ ¦¦ При расчете пособия по временной нетрудоспособности за период с 11 п21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦¦руб. соответственно. ¦¦ В результате неправильного расчета сумма пособия составилদ12 306,47 руб. (816 700 руб. : 730 x 100% x 11 календ. дн.) вмест12 506,89 руб. (830 000 руб. : 730 x 100% x 11 календ. дн.). ¦¦ Сумма пособия, подлежащая доначислению, равна 200,42 руб.¦¦(11 369,86 руб. - 11 187,67 руб.). ¦¦ Кроме того, в результате неправильного расчета пособия возниклদнедоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% -¦¦12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет¦¦25 мая 2011 г. вместе с пени за просрочку платежа за 110 календарных¦¦дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. +¦¦26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x ¦¦23 календ. дн.). ¦¦ Доначисление, удержание и перечисление налога в бюджет отражаются ⦦карточке налогового учета НДФЛ за 2011 г. ¦¦ В бухгалтерском учете начисление суммы пособия было отраженпроводками, приведенными ниже. ¦¦ ¦¦ 4 февраля 2011 г. ¦¦ Дебет 26 Кредит 70 ¦¦ - 3356,31 руб. (1118,77 руб. x 3 календ. дн.) - начислено пособие зদпервые три календарных дня временной нетрудоспособности за счет средст⦦организации; ¦¦ Дебет 69-1 Кредит 70 ¦¦ - 8950,16 руб. (12 306,47 руб. - 3356,31 руб.) - начислено пособие зদоставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;¦¦ Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ", ¦¦ - 1600 руб. (12 306,48 руб. x 13%) - удержан налог на доходы¦¦физических лиц; ¦¦ Дебет 70 Кредит 50 ¦¦ - 10 706,47 руб. (12 306,47 руб. - 1600 руб.) - выплачено пособие пвременной нетрудоспособности за минусом удержанного НДФЛ. ¦¦ ¦¦ Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерско즦учете сделаны записи, приведенные ниже. ¦¦ ¦¦ 25 мая 2011 г. ¦¦ Дебет 26 Кредит 70 ¦¦ - 54,66 руб. (1136,99 руб. x 3 календ. дн. - 3356,31 руб.) -¦¦доначислено пособие за первые три календарных дня временно馦нетрудоспособности за счет средств организации; ¦¦ Дебет 69-1 Кредит 70 ¦¦ - 145,76 руб. (12 506,89 руб. - 8950,16 руб. - 3356,31 руб. -¦¦54,66 руб.) - доначислено пособие за оставшиеся семь дней временно馦нетрудоспособности за счет средств ФСС РФ; ¦¦ Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ", ¦¦ - 26 руб. (12 506,89 руб. x 13% - 1600 руб.) - удержан налог нদдоходы физических лиц; ¦¦ Дебет 91-2 Кредит 68, субсчет "Расчеты по НДФЛ", ¦¦ - 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x¦¦8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.) -¦¦начислены пени за просрочку уплаты НДФЛ; ¦¦ Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51 ¦¦ - 26 руб. - сумма доначисленного НДФЛ перечислена в бюджет; ¦¦ Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51 ¦¦ - 0,76 руб. - перечислены с расчетного счета пени за просрочку уплаты¦¦НДФЛ. ¦¦ ¦¦ 6 июня 2011 г. ¦¦ Дебет 70 Кредит 50 ¦¦ - 174,42 руб. (12 506,89 руб. - 10 706,47 руб. - 1600 руб. -¦¦26 руб.) - выплачено пособие по временной нетрудоспособности за минусо즦удержанного НДФЛ. ¦¦ ¦¦ Главный бухгалтер ЗАО "Стейнвей" Абель А.М. Абель¦L--------------------------------------------------------------------------

Для чего он нужен и когда используется?

Бухгалтер самостоятельно принимает решение о типе и количестве вносимых изменений, указанных в справке. Но желательно добавлять больше сведений, иначе можно потом не вспомнить причины составления документа.

Можно выделить несколько операций, когда составляются подобные документы:

-

Внесение корректировок. В учет добавляются исправления при обнаруженных неточностях и ошибках. Последовательность корректирования закреплена в Положении по бухучету 22/2010 и может меняться относительно серьезности ошибок. Ошибка будет серьезной, если она сможет оказать влияние на экономические решения потребителей, которые принимаются на основании бухгалтерских отчетов этого же периода. Компания сама определяет серьезность ошибки на основании характера и величины конкретной статьи отчетов.

Существует следующий порядок исправления несущественных ошибок:- Обнаруженная до конца отчетного периода ошибка устраняется с помощью записей по определенным счетам бухучета того же месяца.

- Обнаруженная после конца отчетного периода до подписания бухотчетов ошибка корректируется записями по определенным счетам за декабрь отчетного периода.

- Несущественные ошибки прошедшего года, выявленные после согласования бухучета, корректируются записями по определенным счетам того же месяца и года. Выявленные при этом убытки и доходы фиксируются в прочих расходах и доходах текущего отчетного года.

Исправление серьезных ошибок проводится в следующей последовательности:

- при их выявлении до конца отчетного периода делаются записи по определенным счетам бухучета того же месяца;

- при их выявлении после конца отчетного периода (до согласования отчетов) делаются записи по определенным счетам за декабрь;

- при их выявлении после согласования готовых отчетов, но до их сдачи акционерам, участникам общества или другим уполномоченным структурам проводится корректировка записями по определенным счетам за декабрь отчетного периода;

- при их выявлении после согласования и сдачи годовых отчетов уполномоченным лицам до времени утверждения вводятся записи по определенным счетам за последний месяц отчетного периода.

Согласно правилам бухучета, внесение изменений в регистр возможно с обоснованием и подтверждением подписью уполномоченного лица с указанием срока исправлений. То есть, бухгалтер должен сделать соответствующий документ с указанием причин, на основании которых появилась ошибка, с обоснованием добавляемых изменений учета, указанием корреспонденции счетов и итоговой суммы.

- Проведение операций с дополнительными подсчетами. Справка может потребоваться для проведения операций, где не предусматривается унифицированная форма. При этом формируется справка-расчет для фиксации процесса расчета суммы операции и ее величины.Например, справкой можно воспользоваться при оформлении распределения затрат раздельного учета.

- Подтверждение сделки с контрагентом. Часто при работе с контрагентами проводятся сделки с взаимозачетом, которые можно оформлять бухгалтерской справкой. Этим документом можно воспользоваться арендаторам, так как многие из них не предоставляют акты. При его составлении специалистом будут каждый месяц приниматься определенные затраты.

Данный документ может пригодиться для налоговых органов при камеральной проверке, объяснении некоторых характеристик учета.

Более подробно о порядке внесения исправлений в бухгалтерский и налоговый учет вы можете узнать из следующего видео:

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

Бухгалтерская справка: образец

Бухсправка не заменяет первичные документы. Она подтверждает операции и информирует о том, откуда взялась та или иная цифра. Образцы бухгалтерских справок для частых случаев – ниже.

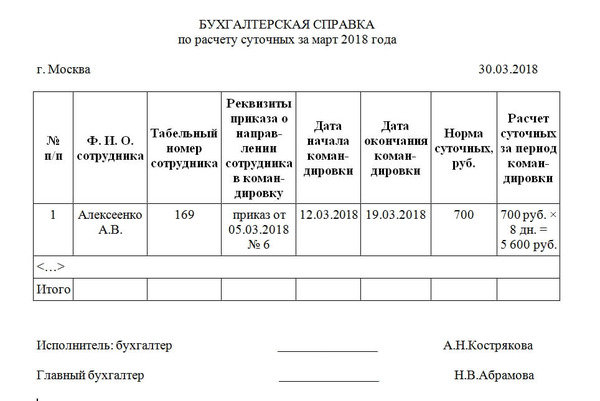

Бухгалтерская справка для расчета суточных

Чтобы обосновать размер выплаченных суточных, например, в случае налоговой проверки, компании составляют бухгалтерскую справку. Образец – ниже.

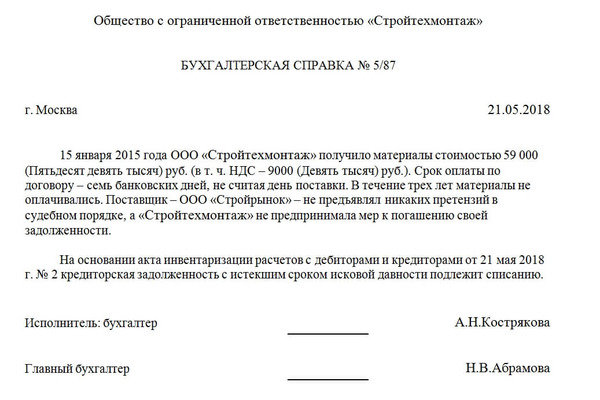

Бухгалтерская справка на списание кредиторской задолженности

Чтобы документально обосновать списание долга перед контрагентом, срок давности по которому превысил три года, бухгалтер составляет справку. На основании документа руководитель издает приказ о списании задолженности.

Любая хозяйственная операция из жизнедеятельности учреждения должна найти свое отражение в бухгалтерском учете, и эта тема — далеко не новость для бухгалтеров. Каждый факт деятельности должен быть подтвержден документально. Внесение записей без подтверждающей первичной документации недопустимо.

Для большинства операций финансово-хозяйственной деятельности предприятия предусмотрены специальные унифицированные бланки первичной документации. Применение унифицированных форм не обязательно, и бланки можно разработать самостоятельно или же доработать существующие. Однако многие организации предпочитают применять унифицированные формы первички и учетных регистров.

Но далеко не все события хозяйственной жизнедеятельности экономического субъекта могут быть отражены специальными бланками. Для определенного рода операций нет ни форм, ни нормативов учета. Но это не означает, что такие факты можно скрывать, то есть не отражать в бухучете. Именно для таких операций предусмотрены специальные бланки первичной документации — бухгалтерские справки.

Бухгалтерской справкой можно отразить совершенно любую операцию: от начисления заработной платы или отпускных до формирования себестоимости готового продукта или расходы на оплату налогов в бюджет. Данный бланк первичной документации универсален и позволяет раскрывать обязательные реквизиты для регистрации фактов в учете.

Роль бухгалтерской справки: для чего нужна

Любое предприятие вправе самостоятельно разрабатывать бланки «первички», утверждая их в своей учетной политике. Но иногда затруднительно обосновать определенные хозяйственные операции ввиду отсутствия установленной формы документа для них. Например, расчет суточных или норму расходов. Устранить эту проблему поможет бухгалтерская справка. Применять ее можно и в других случаях (см. таблицу).

| Ситуация | Пояснение |

| Фирма обязана применять раздельный учет по НДС | Раскрывает методологию раздельного учета по НДС |

| Коррекция данных отчетного периода и предыдущих лет | Для решения этой задачи используют бухгалтерскую справку об исправлении ошибки |

| В качестве доказательства в суде | Дублирует сведения, которые уже отражены в бухучете |

| Для оформления проводок | Поясняет смысл операции либо неточность первоначальной проводки |

По сути бух. справка – это первичный документ, к которому закон предъявляет свои требования. Ее можно составлять в произвольной форме, но обязательно наличие определенных реквизитов. При правильном оформлении она станет верным доказательством в конфликтах с контролирующими органами.

В идеале заниматься составлением бухгалтерской справки должен компетентный специалист. Например: экономист, бухгалтер или другое лицо, которое несет ответственность за совершаемую операцию. Но чтобы успешно справиться с поставленной задачей, надо знать некоторые нюансы.

Также см. «Как вести бухгалтерский учет в ООО».

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

|

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «Бухгалтерская справка: как правильно составить».

Пример

В сентябре 2012 года было выявлено, что в 2010-м не была произведена переоценка сумм основной задолженности по долгосрочным займам и кредитам, приобретенным предприятием в валюте. В процессе расчета курсовой разницы с суммы данных обязательств по курсу на 2012 год бухгалтер получил отрицательную разницу. Данный недочет считается значимым, организация не выступает в качестве малого предприятия. Указанная ошибка повлекла за собой:

1. Искажение суммы показателей на размер отрицательной курсовой разницы по следующим статьям:

— занижена величина заемных средств (строка 1410);

— завышен размер нераспределенной прибыли (строка 1370).

2. Искажение суммы показателей на величину излишне рассчитанного налога на прибыль с размера курсовой разницы:

— занижена нераспределенная прибыль (строка 1370);

— завышена краткосрочная задолженность на величину налога на прибыль (строка 1520).

Необходимо выполнить ретроспективный перерасчет на 31.12.2010 года и 31.12.2011 года. В учете предприятия на 2012 год составляются следующие проводки:

Отражение отрицательной разницы, возникшей вследствие переоценки долгосрочных займов и кредитов на 2012 год:

Дебет сч. 84 «Непокрытый убыток (нераспределенная прибыль)».

Кредит сч. 67 «Расчет по долгосрочным займам и кредитам».

Излишне рассчитанный налог на прибыль с отрицательной разницы на 2010 год:

Дебет сч. 68.4 «Налог на доход» (при отсутствии кредитового сальдо по данному счету у предприятия появится налоговый (отложенный) актив – дебет сч. 09).

Кредит сч. 84 «Непокрытый убыток (нераспределенная прибыль)».