Процесс выдачи и учета

Нормативно-правовой базой РФ предусмотрено несколько вариантов осуществления выдачи и учета финансовых сумм подотчетникам.

На карточку

Для такого способа перечисления денег главе компании в первую очередь необходимо внести изменения в учетную политику организации, где будет отображен весь процесс учета и выдачи финансовых средств подотчетному работнику по средствам перевода на его банковскую карточку.

Возврат неиспользованных сумм может возвращаться как наличным способом, так и безналичным, путем обратного перевода с личного счета работника на расчетный сет предприятия.

Данный процесс имеет ряд преимуществ:

- надежность и своевременность;

- отсутствие затрат на оказание банковских услуг за снятие наличных средств;

- нет необходимости в оформлении кассовой документации;

- возможность передать деньги подотчетнику, который находится в другом городе или стране.

В кассу

Такая процедура производится при помощи выдачи финансовой наличности, для которой характерны такие же условия и требования, что и при переводе денежной суммы на пластиковую карту.

Основным отличием является то, что возврат денег можно произвести только «наличкой» и только в кассу организации.

Особенности расчетов и командировочных расходов представлены в данном видео.

Как должен быть составлен?

Оформить документ нужно правильно, с учетом требований законодательства РФ. В нем должны быть:

- сведения о предприятии (его полное название, порядковый номер из журнала регистрации, дата выпуска приказа и его утверждения, подпись руководителя, а также бухгалтера, которому вменено в обязанность выдавать денежные наличные средства, с расшифровками подписей);

- полный список сотрудников с указанием фамилий и должностей, которым будут выданы наличные;

- срок, не позже которого должен быть представлен авансовый отчет о расходовании наличных в бухгалтерию;

- точные размеры средств, выдаваемых под отчет.

Здесь вы можете бесплатно скачать бланк и пример документа

В изданном на предприятии приказе особо оговаривается, что сотрудник получает право расходовать средства исключительно на цели, соответствующие строго определенным расходным статьям, для которых эти средства ему были выданы.

После получения работником наличности у него, как у материально-ответственного лица, нет права передавать имеющиеся ценности третьим лицам.

Работник, которому выдаются наличные под отчет, имеет всего три дня на предоставление исчерпывающего отчета в бухгалтерию предприятия об их использовании.

Когда средства выделяются на командировочные расходы, отсчет трех дней начинается со дня, когда сотрудник возвращается на рабочее место. Этот период может быть увеличен до 10 дней при зарубежной командировке.

О том, как правильно производится расчет с подотчетными лицами, смотрите на следующем видео:

Как правильно оформить?

Список подотчетных лиц необходимо утвердить руководителю, делается это с помощью приказа, составленного в свободной форме.

Бланк приказа должен включать:

- название организации и ее реквизиты;

- название бланка и заголовок;

- дату и место оформления;

- номер;

- список подотчетных лиц (ФИО, должность) — лиц, которым можно выдавать деньги в подотчет;

- если необходимо установить ограничение по выдаваемой сумме, то это нужно отразить в приказе;

- назначение лица, на которого возлагается контроль за соблюдением приказа;

- подпись директора;

- визы каждого из подотчетных лиц (они должны быть ознакомлены с данным приказом под роспись);

- виза лица, назначенного ответственным за исполнение приказа.

Для упрощения процесса оформления можно распечатать приказ на фирменном бланке, в этом случае можно не писать реквизиты организации вручную.

Несоблюдение сроков сдачи авансового отчета

В случае не предоставления авансового отчета в срок, устанавливается нарушение по кассовой дисциплине.

Чтобы рассмотреть возможные случаи несоблюдения сроков предоставления авансового отчета, можно обратиться за помощью к статье 15.1 КоАП РФ.

Следует учесть, что ответственность за авансовый отчет не устанавливается, но нарушение фиксируется. Поэтому организация может не ожидать штрафных санкций от налоговых органов.

Контролировать выделенные средства для расходов – задача, поставленная для организации, так как это сугубо внутренний контроль руководства.

В случае невозврата суммы подотчетным лицом, организация имеет право списать их с заработной платы сотрудника, только имеются ограничения по суммам удержания (ст. 137 ТК РФ). Если сотрудник не соглашается с мерами работодателя, ситуация разрешается через суд.

Нераспределенная прибыль – что она представляет, ее расчет и анализ. Правила заполнения расходного кассового ордера. Заемный капитал организации – управление и анализ: https://buhguru.com/buhgalteria/upravlenie-zaemnym-kapitalom-otrazhe.html

Так как директор – ответственное лицо за все денежные средства кассы, долг по невозврату подотчетных средств может числиться не за сотрудником, а за директором. И тогда бухгалтер теряется: что делать с тем авансом, по которому директор не дал отчета?

Требуется выяснить, куда включить сумму аванса, по которой нет авансового отчета (от сотрудника или директора).

Как быть с тем фактом, что сотрудник вовремя не предоставляет авансовый отчет?

Ранее налоговой службой было сказано, что с подобных подотчетных сумм списывается налог на доход. Но, как оказалось, это утверждение не является нормой законодательства.

Так как денежные средства числятся за сотрудником как долг перед организацией, но не являются его доходом.

Сотрудник, предоставивший авансовый отчет после, погашает долг. Соответственно, НДФЛ с этого дохода не списывается.

Неправомерно говорить о том, что в ту минуту, когда сотрудник не предоставил отчет, он автоматически получил доход. Следуя этим мерам, начислять страховые взносы не требуется.

Потому что они могут быть начислены только на выплаты в пользу физических лиц и их вознаграждений. Следовательно, за сотрудником будет числиться долг, и никаких начислений не происходит.

Образец бланка авансового отчета, скачать

Приказ о подотчетных лицах

Как было сказано выше, распоряжение определяет перечень работников, которым будет предоставлено право получения из кассы организации денежных средств под отчет (на представительские и операционные расходы организации, для решения различных хозяйственных задач).

Также оно устанавливает:

- время, на которое выдаются финансовые средства;

- назначение денежных средств.

Кроме того, такое распоряжение используется для формирования бухгалтерской и налоговой отчетности, его наличие и содержание проверяют при камеральных проверках.

Этот документ достаточно оформить один раз, если не происходит изменений в составе подотчетных лиц. В случае, если их список меняется, составляется образец нового приказа на подотчет.

Понятие подотчетных денег

Так принято называть денежные средства, авансом выдаваемые сотруднику из кассы организации для оплаты нужд предприятия.

Размер сумм, которые можно выдать под отчет, указывается в приказе. Лимит расчетов (не более 100 000 руб. по одному договору) нужно учитывать только при расчете между организациями.

При этом все расходы, производимые сотрудниками за счет выданных таким образом денег, должны быть экономически обоснованы и вызваны реальной необходимостью.

Порядок выдачи средств под отчет

- Определяем список сотрудников, которые по служебной необходимости имеют право на получение денег из кассы предприятия или на банковскую карту.

- Издаем распоряжение, в котором, помимо перечня работников, прописываются цели пользования деньгами, выданными под отчет.

- Разовые выдачи под отчет могут оформляться отдельными распорядительными документами с указанием обязательных реквизитов (см. ниже).

Размер выдаваемых сумм не может быть выше лимита, указанного в приказе. Также сотрудник должен обязательно отчитаться о своих тратах.

Можно ли обойтись без приказа

Он необходим, если на предприятии используется практика передачи средств сотрудникам под отчет.

Законодательно штрафы за неверное оформление выдачи денег под отчет не установлены. Но на практике в случае отсутствия распоряжения проверяющие органы (налоговая служба или трудовая инспекция) могут наложить штрафные санкции за нарушение кассовых правил (см. ч. 1 ст. 15.1 КоАП РФ):

- на должностных лиц в размере от 4000 до 5000 рублей;

- на юридических лиц — от 40 000 до 50 000 рублей.

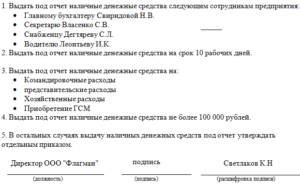

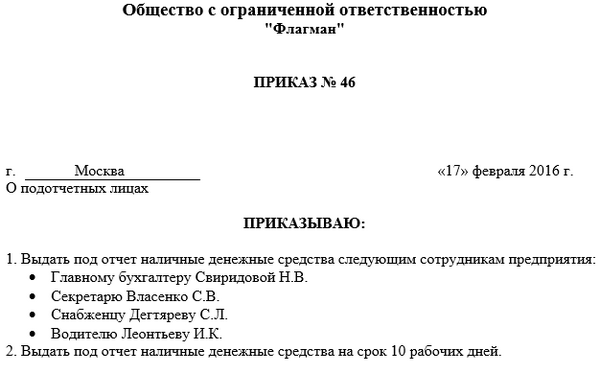

Образец приказа о назначении подотчетных лиц 2018

Образец приказа на подотчетные суммы оформляется в произвольной форме. Чаще всего в единственном экземпляре. В нем нужно указать:

- регистрационный номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, Ф.И.О.;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Распоряжение должен подписать директор компании. Без его подписи оно считается недействительным.

Свои подписи должны поставить:

- лица, указанные в документе и наделенные правом получать деньги под отчет;

- работники, ответственные за выполнение приказа.

Этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять его печатью необязательно.

Так как такое распоряжение относится к документам по основной деятельности, хранить его нужно постоянно.

Скачать

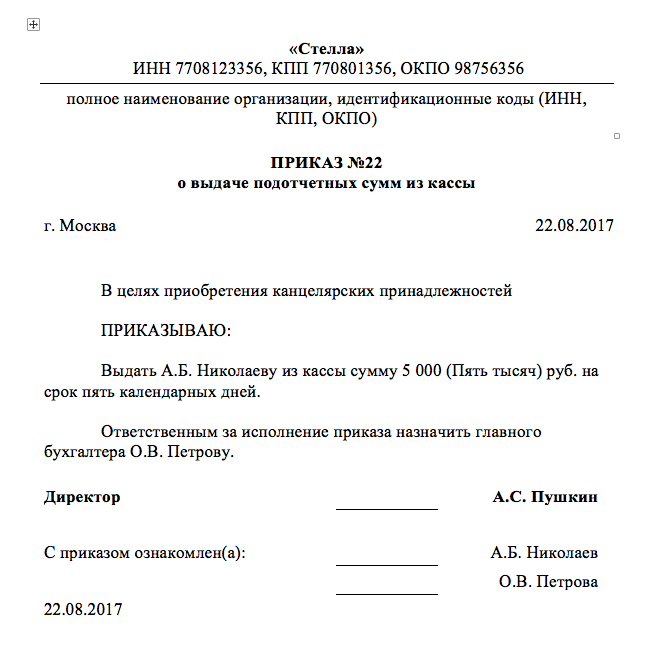

Образец приказа на выдачу подотчетных сумм 2018

В случае, если определенную денежную сумму необходимо выдать одному из сотрудников предприятия, составляется распоряжение о выдаче подотчетных сумм.

В приказ о сроках отчета по подотчетным суммам нужно вписать следующие данные:

- наименование организации;

- наименование приказа;

- его номер, дату, место составления;

- обоснование и основание для создания приказа;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они могут выдаваться;

- работника, который имеет право получать в кассе необходимые денежные средства;

- ответственное за исполнение данного приказа должностное лицо.

Документ должен быть подписан главой предприятия, работником, обладающим правом на получение денег под отчет, и лицом, ответственным за исполнение распоряжения. Также реквизиты указа следует зафиксировать в специальном учетном журнале.

Скачать

Неистраченные или перерасходованные средства

Кроме отчета, работник также обязан сдать излишние, неистраченные средства. Эти средства, сдаются в кассу, в отличие от отчета, который, как уже было сказано выше, сдается в бухгалтерию. Сотрудник должен самостоятельно подсчитать сумму произведенных расходов и остаток, который у него остался и принести средства в кассу. Кассир выдаст ему подтверждающий документ. Деньги также должны быть возвращены в кассу в течении трех рабочих дней, как и сам отчет.

Обратите внимание: подотчетные суммы, не возвращенные работниками в установленные сроки, могут быть удержаны из заработной платы. Это относится ко всем суммам, расход которых, сотрудник не смог подтвердить в отчете

Но и здесь есть свои нюансы.

Руководство предприятия должно издать приказ или распоряжение, согласно которому средства будут удерживаться из заработной платы. Однако, оно не вправе удержать всю сумму одновременно. Трудовой кодекс позволяет удерживать не более 20% от заработной платы. Рассмотрим этот момент на конкретных примерах. Заработная плата сотрудницы предприятия составляет 50000 рублей. Подотчётная сумма, которую она не вернула, составляет 1500 рублей. Прежде всего, необходимо определить, какую величину составляют 20% от заработной платы: (50000 — 13% (подоходный налог)) * 20% = 8700 рублей. Следовательно, в данном случае все 1,5 тысячи можно удержать сразу.

В другом варианте, при такой же заработной плате, но невозвращенной сумме в размере 36000 рублей, организация будет удерживать по 8700 рублей в течение 4-х месяцев и оставшиеся 1200 рублей в пятый месяц. Если же работник, наоборот, перерасходовал средства, то он также обязан указать об этом в отчете. В этом случае руководство должно подписать распоряжение о возмещении израсходованных сумм. Их работник должен получить в кассе предприятия в день подписания распоряжения.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании. При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2020 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

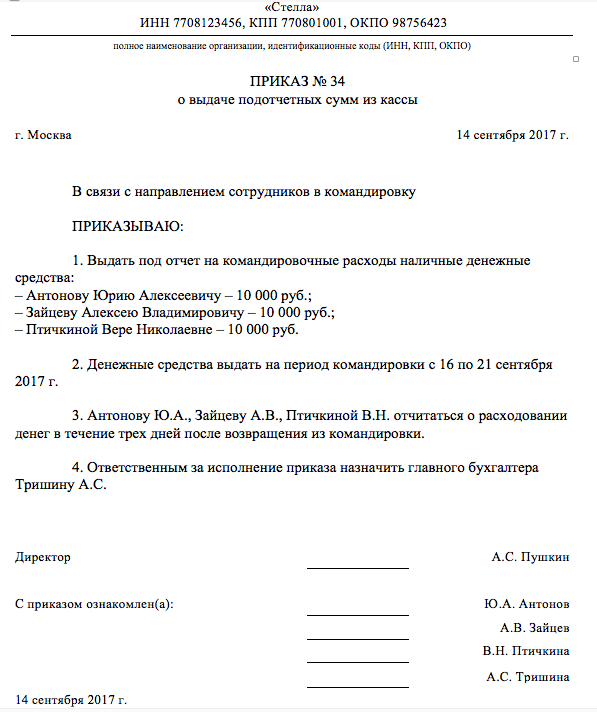

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2017 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в

положении о выдачи денежных средств подотчет. Вы можете скачать пример положения о выдаче подотчетных денежных средств.

Приказ о выдаче подотчетных сумм

Обычно эту функцию выполняют либо секретари, либо руководители структурных подразделений, либо юристы – в зависимости от того, какой именно бланк нужно сформировать. Приказ о подотчетных суммах обычно пишется с подачи отдела бухгалтерии либо в самом отделе, либо в секретариате. Кто подписывает приказ о выдаче подотчетных сумм Вне зависимости от того, кто именно занят в составлении бланка, приказ в обязательном порядке должен быть подписан директором предприятия.

Связано это с тем, что любые приказы всегда формируются от его имени (или от лица сотрудника, временно исполняющего его обязанности). Кроме того, под документом должны расписаться и все работники, в нем указанные. Так они зафиксируют то, что ознакомились с распоряжением и готовы к его выполнению.

На что опираться при создании приказа Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться.

Дополнительная информация

Изменения в порядке

Перечень изменений, внесенных в 2018 г. в порядок выдачи подотчетных сумм:

- Деньги могут быть выданы персоналу, который работает не только по трудовому соглашению, но и по гражданско-правовому.

- Заявление сотрудника – это единственное основание для выдачи средств. Ранее руководителю организации необходимо было писать сумму средств и срок их выдачи собственноручно, но теперь такой необходимости нет, и заявление может быть составлено в электронном виде.

- Выдача средств возможна, только при отсутствии задолженности по предыдущим суммам.

- Появилась возможность перечислить подотчетные средства со счета организации на карту сотрудника.

- Все операции с подотчетными средствами должны быть зафиксированы в налоговом и бухгалтерском учете.

- Авансовый отчет необходимо предоставить в установленные сроки. Несоблюдение сроков может повлечь за собой доначисление НДФЛ.

- При составлении авансового отчета применяется форма АО-1.

Как избежать штрафов и ответственность

За нарушение кассовой дисциплины штраф не предусмотрен, но при налоговых проверках организация может быть арестована по таким причинам:

- нарушение порядка, в соответствии с которым должны храниться свободные наличные средства;

- нарушение порядка, в соответствии с которым должны вестись кассовые операции.

Взыскание штрафа по таким причинам и по причине отсутствия заявления можно оспорить в судебном порядке.

Существует установленный срок давности для наложения административной ответственности за нарушение кассовой дисциплины. В п.1 ст. 4.5 КоАП указано, что он равняется двум месяцам, поэтому составлять заявления нужно только за последние два месяца перед налоговой проверкой.

Образец заполнения приказа о выдаче денег под отчет руководителю

Правила и особенности

Существуют остановленные правила, в соответствии с которыми должен осуществляться порядок выдачи подотчетных средств:

- Выдача средств может быть осуществлена только в случаях траты средств на цели, которые относятся к деятельности организации.

- Между сотрудником и организацией должен быть заключен либо трудовой, либо гражданско-правовое соглашение. Только при заключении соглашения сотрудник может получить подотчетные деньги.

- Обязательным условием является подтверждения заявления о выдаче средств у руководителя предприятия. Если средства были перечислены на карточку сотрудника, то должны быть также представлены соответствующие документы.

- Передача средств как руководителю, так и другим сотрудникам должна происходить при оформлении РКО.

- Средства будут выданы только при условии отсутствия задолженности у сотрудника. После получения средств нужно будет представить отчет по расходам и все необходимые документы.

- Представленные документы подвергаются тщательной проверке. После проверки, руководитель компании, должен установить период, в течение которого нужно погасить выданную сумму.

Данные правила действуют абсолютно на каждого сотрудника организации, включая директора.

У многих специалистов, занимающихся данным вопросом, появляются проблемы в оформлении выдачи средств руководителю предприятия.

В таких ситуациях нужно учитывать такие особенности:

- Как сказано в ТК РФ, директор организации имеет с ней такие же трудовые отношения, как и другие сотрудники, поэтому процесс выдачи подотчетных средств директору ничем не должен отличаться от стандартного процесса.

- Второй особенностью является то, что директор предприятия должен сам заверить свое заявление. В случаях, когда организация имеет несколько директоров, процесс подписания заявления значительно проще: если средства выдать необходимо одному директору, то заверить его заявление вправе другой руководитель.

Из этого следует, что руководители организаций не имеют никаких льгот при получении средств под отчет: перед тем, как получить средства они должны пройти все процедуры проверки, как и остальные сотрудники, и на них также должен быть составлен приказ о выдаче денег под отчет руководителю.

Правильное формирование приказа

Бланк распоряжения разрабатывается каждым структурным подразделением индивидуально, и является внутренним нормативным актом. Такой документ в обязательном порядке должен быть утвержден только главой компании. При его отсутствии, и при необходимости приказ о подотчетных лицах может подписать первый заместитель руководителя по финансовым вопросам, то есть финансовый директора или главный экономист.

В приказ может включаться любой трудящийся компании, которому выделяются денежные суммы на различные нужды предприятия, таким образом, он становиться подотчетным лицом.

Распоряжение о подотчетном сотруднике, должно содержать следующую информацию:

- название организации и структурного подразделения, если таковое имеется;

- номер приказа и дата подписания локального документа;

- перечень сотрудником, которые назначаются подотчетными лицами. В данном случае необходимо отобразить их фамилии, имена и отчества, а также указать какую должность занимают;

- сведения о максимальных суммах, которые могут предоставляться каждому подотчетному сотруднику индивидуально;

- четкое назначение выданного подотчетного аванса;

- период времени, на которое предоставляются финансовые средства;

- срок формирования отчета и его предоставления;

- подпись главы организации, его фамилия и инициалы;

- ознакомительная подпись назначенного подотчетно лица.

Особенное внимание при формировании распорядительного документа должно уделяться отображению того, что конкретный работник получил право распоряжаться выданными деньгами только нате цели, которые были предусмотрены расходными пунктами, и на какие ему были выданы авансовые средства. Поэтому подотчетное лицо, получившее денежный аванс является материально ответственным

И несет полную ответственность за вверенные ему ценности. В связи с этим назначенный ответственным, работник не может дарить, продавать или передавать полученную наличность другим физическим или юридическим лицам. Так как она используется исключительно по прямому назначению, указанного в приказе

Поэтому подотчетное лицо, получившее денежный аванс является материально ответственным. И несет полную ответственность за вверенные ему ценности. В связи с этим назначенный ответственным, работник не может дарить, продавать или передавать полученную наличность другим физическим или юридическим лицам. Так как она используется исключительно по прямому назначению, указанного в приказе.

Образец распорядительного локального акта предприятия:

Публичное Акционерное Общество «Гиацинт»

Структурное подразделение «Ветка»

Адрес: Российская Федерация, Ставропольский край, г.Буденовск, ул. Пожарников, 157

П Р И К А З

От: «18 апреля 2017» года №135-к

«О назначении подотчетного лица»

Для надлежащего учета расходования денежных средств

П Р И К А З Ы В А Ю:

1. Под отчетные финансовые суммы предоставлять заместителю директора по хозяйственным и социальным вопросам Никитюку Валерию Павловичу.

2. Сотрудникам бухгалтерского отдела осуществлять выдачу наличных денег из кассы подразделения указанному выше подотчетному лицу, только по письменной заявке, с указанием требуемой суммы и ее назначением.

3. Главному бухгалтеру Никоркиной Валентины Степановны установить контроль за своевременное и правильное предоставление отчетов.

4. Заместителю директора по хозяйственным и социальным вопросам Никитюу Валерию Павловичу:

- расходовать полученные авансовые финансы строго по их прямому назначению;

- формировать и представлять отчеты о затраченных подотчетных финансовых суммах в течение трех рабочих дней, после их использования.

5. Ответственность за качество выполнения настоящего приказа возложить на главного бухгалтера СП «Ветка» Никоркину Валентину Степеновну.

Директор

Структурного Подразделения «Ветка»

ПАО «Гиацинт» (подпись) Мочалов Г.И.

Общие моменты приказа о выдаче денег под отчет руководителю

Выдача подотчетных средств руководителю организации иногда допускается на основании распоряжения, которое будет содержать всю необходимую информацию и будет адресовано кассиру. Однако это противоречит законодательству, и, если налоговые органы нагрянут на предприятие с проверкой, то они могут привлечь организацию к ответственности.

Средства могут быть выданы на определенные цели, регулируемые указанием Центрального Банка РФ:

- покупка необходимых предметов;

- оплата расходов, потраченных на командировки;

- расчетов по договорам.

Также существует определенный алгоритм выдачи денег предприятия под отчет:

- Перед тем, как принять заявление от сотрудника о выдаче средств, нужно узнать, погашены ли все его предыдущие аналогичные задолженности.

- Если задолженность отсутствует – сотрудником должно быть составлено заявление на выдачу денег. Если же задолженность есть у сотрудника, то он не может получить новые средства, пока ее не погасит.

- Следующим шагом идет подписание документа руководителем организации, после чего сотрудником бухгалтерии должен быть оформлен и подписан РКО.

- После этого, сотруднику нужно обратиться со своим паспортом и РКО в кассу предприятия, и ему будут выданы средства. РКО должен быть подписан и кассиром, и получателем.

- Последним шагом является занесение данной операции в кассовую книгу.

После получения средств, как закончится срок предоставления средств, сотрудником должен быть предоставлен авансовый отчет. Сдавать его нужно в бухгалтерию. Сотрудники бухгалтерии проверяют, куда быть использованы средства с помощью подтверждающих документов (чеков и т.д.).

Условия, которые предъявляются к подтверждающим документам, а именно – чекам:

- в кассовых чеках должно быть хорошо пропечатано название покупки и реквизиты предприятия;

- товар должен быть приобретен в рабочее время;

- на товарном чеке должны быть и печать, и номер.

Также отчет проверяется на правильность оформления. Если нет каких-либо недочетов, то руководителю предприятия нужно будет подписать документ, после чего средства будут списаны.

В ТК РФ сказано, если сотрудником в кассу не были возвращены подотчетные средства, то организация вправе данную сумму удержать из его зарплаты. Но на это должно быть дано письменное согласие сотрудника. Если работник не даст согласие на взыскание, то оно будет осуществлено на основании судебного решения, но взыскание не может быть более 20% от зарплаты сотрудника.

Как показывает практика, выдача подотчетных сумм имеет и другие нюансы, например:

- если сотруднику необходимо получить средства, но руководителя нет на рабочем месте, то операцию выдачи средств может оформить бухгалтер или финансовый директор на основании доверенности;

- многие руководители хотят получить средства без заявления, что является грубейшим нарушением, потому что средства должны выдаваться на основании заявления сотрудника, вне зависимости от его должности;

- сумма, которая превышает лимит в 100000 руб., выдается только в случае расчета наличными средствами с другими предприятиями.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юрлиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако работники налоговой службы при проверке соблюдения кассовой дисциплины на предприятии, обнаружив отсутствие бумаг на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и предоставить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день директор может оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим РКО.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет 2 месяца от даты совершения нарушения.

Больше информации об ответственности за нарушение кассовой дисциплины — в нашей статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (зарплатную, корпоративную), заявление от подотчетника или распорядительный документ, по мнению финансового ведомства РФ, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288