Отражение отпускных в 6-НДФЛ

Чтобы отразить отпускные в отчете 6-НДФЛ, необходимо свести формат выплаты к одному из двух вариантов:

- Отпускные выплачиваются отдельно от заработной платы по мере их начисления. В этом случае они отражаются в отдельных строках раздела 2 формы 6-НДФЛ. Причинами такого обособленного обозначения являются отдельная дата выплаты дохода и удержания с него НДФЛ.

- Отпускные выплачиваются вместе с заработной платой (например, в случае ухода в отпуск с последующим увольнением). В этом случае для отражения отпускных также потребуются отдельные строки в разделе 2 формы 6-НДФЛ, так как не смотря на единую дату выплаты отпускных и дохода, различными будут сроки удержания с них НДФЛ.

Так или иначе, в разделе 2 формы 6-НДФЛ отпускные будут обозначены отдельно от остальных выплат, так как срок удержания с них НДФЛ будет отличаться (Письмо ФНС РФ No БС-4-11/8312 от 11 мая 2016 года.

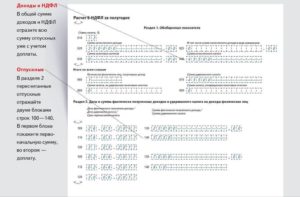

В разделе 1 формы 6-НДФЛ отпускные войдут в общие показатели сумм начисленных доходов за отчетный период времени (строка 020), налога удержанного с этих начислений (строка 040), и фактически удержанных налогов (строка 070).

На стыке отчетов оплата НДФЛ с отпускных может перейти на следующий за отчетным периодом квартал. Такое может произойти, если день отчисления налога с отпускных выпадает на выходной и переходит на ближайший рабочий день (пункт 7 статьи 6.1 Налогового кодекса РФ). В данном случае строки 020, 040 и 070 Раздела 1 формы 6-НДФЛ будут заполнены по факту начисления дохода, а строки Раздела 2 заполнятся данными по налогообложению уже в следующем квартальном отчете.

Отображение отпускных в разделах декларации 6-НДФЛ

Отображение отпускных в разделах декларации 6-НДФЛ

Заполнение Раздела 1 «Обобщенные показатели» за полугодие в 2018 году

Строка 010 «Ставка налога, %». Указывается процентная ставка, которая применялась организацией при удержании подоходного налога физических лиц на протяжении первых 6 месяцев 2018 года. Если размер налоговой ставки менялся, то данные по следующим строкам (030-050) необходимо заполнить отдельно по каждой ставке.

Строка 020 «Сумма начисленного дохода». Указывается суммарное значение всех налогооблагаемых доходов физических лиц за 6 месяцев: заработная плата, отпускные, больничные, премии и прочее.

Строка 025 «Доходы в виде дивидендов». Указывается суммарное значение доходов физлиц в виде дивидендов, если таковые имеются. В противном случае строка не заполняется.

Строка 030 «Сумма налоговых вычетов». Необходимо указать сумму налогового вычета, которая уменьшает налогооблагаемую базу организации.

Строка 040 «Сумма исчисленного налога». Указывается суммарное значение удержанных за 6 месяцев НДФЛ.

Строка 045 «Сумма начисленного налога с доходов в виде дивидендов». Указывается суммарное значение начисленных налогов на доходы физических лиц

Строка 050 «Размер фиксированного авансового платежа». Если в организации заработная плата сотрудникам начисляется 2 раза в месяц в виде аванса и основной части, необходимо указать точный размер авансового платежа.

Строка 060 «Количество физических лиц получивших доход». Указывается количество наемных работников, получающих доход от организации. Следует отметить, что если количество сотрудников превышает 25 человек, то отчет по форме 6-НДФЛ может предоставляться в налоговую службу только в электронном виде (пункт 2 статья 230 Налогового кодекса РФ).

Строка 070 «Сумма удержанного налога». Указывается размер удержанного НДФЛ. Стоит отметить, что строки 040 и 070 должны содержать идентичные параметры.

Строки 080 «Сумма налогов, не удержанных налоговым агентом» и 090 «Сумма налога, возвращенная налоговым агентом» заполняются в случае возникновения соответствующих ситуации (например, отзыв сотрудника из места пребывания в отпуске).

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 Трудового кодекса определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 Налогового кодекса не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 Налогового кодекса установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

по строке 110 раздела 2 «Дата удержания налога» — ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

по строке 120 раздела 2 «Срок перечисления налога» — день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 Налогового кодекса правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ, а не позднее следующего дня, отправить налог в бюджет (п.п. 4 и 6 ст. 226 НК РФ).

По оплате труда дата ее получения для целей НДФЛ — последнее число месяца, за который этот доход начислили по трудовому договору (п. 2 ст. 223 НК РФ). Но отпускные оплатой труда считать нельзя, ведь отпуск – это время отдыха, когда работник не исполняет трудовых обязанностей. Отсюда вопрос: как правильно отразить отпускные в 6-НДФЛ?

В этом случае датой получения дохода считается день, в который отпускные выплатили работнику или перечислили на его счет в банке (пп.1 п.1 ст. 223 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187). Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ. А перечислить удержанное в бюджет допустимо до конца месяца выплаты отпускных (п.6 ст. 226 НК РФ).

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 1 объединяют с другими доходами. В Разделе 2 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога (п. 4.2 Порядка заполнения Расчета 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450). Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих дат.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Пример 1:

6-НДФЛ. Компенсация за неиспользованный отпуск

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). Компенсацию за отпуск не считают доходом в виде оплаты труда, но и к отпускным выплатам ее отнести тоже нельзя, поэтому дата получения здесь определяется как день перечисления или выплаты компенсации работнику (пп.1 п.1 ст. 223 НК РФ). Напомним, что в отличие от других компенсаций при увольнении, отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты — день, следующий за днем выплаты денег работнику.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 1 сумма компенсации добавляется в доход по строке 020, сумма налога в строки 040 и 070. В Разделе 2 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной тем же днем. То есть, в отличие от отпускных, отдельные строки 100-140 только для компенсации за отпуск выделять не надо, и можно показать ее в одной строке с зарплатой, выплаченной работнику.

Как показать отпускные в 6 НДФЛ

При заполнении декларации могут возникнуть затруднения с тем, как отразить в отчете 6 НДФЛ отпускные, рассчитанные и начисленные физицу при уходе на законные 28 календарных дней отдыха (или часть из них). Процедура отличается от проведения аналогичных операций по доходу в виде оплаты труда.

Порядок отражения по разделам:

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Что касается отражения рассматриваемого вида вознаграждения, переходящего на другой отчетный квартал, то здесь все осуществляется по стандартным правилам:

во второй части отчетности необходимо показать даты и суммы дохода с НДФЛ (удержанного и перечисленного в бюджет) соответствующие дню непосредственной выплаты.

То есть порядок заполнения отчетности в данном случае определяется фактом начисления и выплаты денежных средств сотрудникам, уходящим в отпуск.

Не исключены ситуации, когда может потребоваться перерасчет произведенных отчислений после сдачи отчетности:

- При начислении НДФЛ была допущена ошибка или сведения отражены некорректно. В этом случае придется сдать уточненный отчет с внесенными исправлениями.

- Перерасчет может быть произведен по законным основаниям (отзыв из отпуска раньше срока, оформление листа нетрудоспособности в период пребывания на отдыхе и т.д.). Здесь оформление отличается от предыдущего случая. Отразить пересчитанные суммы можно в отчете того квартала, в котором они были произведены.

Следующая

ОтпускКак оплачиваются праздничные дни в отпуске по Трудовому кодексу